مقداری ماہرین کی کثیر جہتی طاقتور پوزیشن کھولنے والی اشاریہ حکمت عملی

جائزہ

یہ حکمت عملی Aroon, MA, BB, Williams %R, ADX جیسے مختلف طاقتور اشاریوں کو مختلف ادوار میں ملا کر ایک کثیر جہتی مضبوط پوزیشن کھولنے کا اشارہ تیار کرتی ہے، جو واضح رجحان کے دوران مؤثر طریقے سے پوزیشن کھول سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اشاریوں کے امتزاج سے مضبوط پوزیشن کھولنے کا اشارہ تیار کرتی ہے:

-

Aroon اشاریہ: ایک مخصوص مدت میں بلند ترین اور کم ترین قیمتوں کا حساب لگا کر ایک دوغلی اشاریہ بناتا ہے، اور متعدد ادوار کے Aroon اشاریوں کے مجموعے سے رجحان کی سمت کا تعین کرتا ہے۔

-

MA اوسط: مختصر اور طویل مدتی MA اوسطوں کے کراس کا حساب لگا کر رجحان کے موڑ کا تعین کرتا ہے۔

-

BB بولنگر بینڈ: جب قیمت بولنگر بینڈ کے اوپری سرے کو توڑتی ہے تو فروخت کا اشارہ ہوتا ہے۔

-

Williams %R اشاریہ: یہ اشاریہ زیادہ خریدے/زیادہ فروخت ہونے والے علاقوں میں انحراف پیدا کرتا ہے، جو پوزیشن کھولنے کا اشارہ ہوتا ہے۔

-

ADX اوسط سمتاتی حرکیاتی اشاریہ: رجحان کی قوت کا تعین کرتا ہے، جب ADX ایک خاص سطح سے اوپر ہوتا ہے تو پوزیشن کھولنے کا اشارہ ملتا ہے۔

مذکورہ بالا متعدد اشاریے مختلف مدت کے پیرامیٹرز کے ساتھ ایک کثیر جہتی فیصلہ کن نظام تشکیل دیتے ہیں، اور جب رجحان واضح ہوتا ہے تو متعدد اشاریے مضبوط پوزیشن کھولنے کا اشارہ پیدا کر سکتے ہیں۔

خاص طور پر، خریداری کی شرائط یہ ہیں:

- جب Aroon_1 -85 سے کم ہو

- جب MA اوسطیں سنہری کراس بنائیں

- جب Williams %R -99 سے کم ہو

- جب ADX 14 سے زیادہ ہو

- جب Aroon_2 -39 سے زیادہ ہو

جب مذکورہ پانچ خریداری کی شرائط میں سے تین پوری ہوں تو مضبوط خریداری کا اشارہ ملتا ہے۔

اسی طرح فروخت کی بھی پانچ شرائط ہیں، اور جب ان میں سے تین پوری ہوں تو فروخت کا اشارہ ملتا ہے۔

لہٰذا یہ حکمت عملی مختلف اشاریوں کے امتزاج سے واضح رجحان کے وقت اعلیٰ یقین کے ساتھ مضبوط پوزیشن کھولنے کے اشارے پیدا کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اشاریوں کے سگنلز کا کثیر جہتی امتزاج ہے، جو کسی ایک اشاریے کی وجہ سے غلط سگنلز کے امکانات کو بہت کم کر دیتا ہے، اس طرح واضح رجحان کے وقت اعلیٰ معیار کے پوزیشن کھولنے کے اشارے ملتے ہیں، یہ اس حکمت عملی کا سب سے بڑا نمایاں پہلو ہے۔

دیگر فوائد میں شامل ہیں:

-

پیرامیٹرز کو ایڈجسٹ کر کے مختلف مارکیٹوں کی خصوصیات کے مطابق ڈھالا جا سکتا ہے

-

اشاریوں کے پیرامیٹرز سائنسی اور معقول طریقے سے ترتیب دیے گئے ہیں، پیرامیٹرز کی مضبوطی زیادہ ہے

-

متعدد وقتی ادوار کا امتزاج لاگو کیا گیا ہے، جس سے فیصلوں کی درستگی بہتر ہوئی ہے

-

کوڈ کا ڈھانچہ واضح ہے، سمجھنے اور دوبارہ ترقی دینے میں آسان ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

اگرچہ متعدد اشاریوں کا امتزاج فیصلوں کے معیار کو بہتر بنا سکتا ہے، لیکن اس سے حکمت عملی کی پیچیدگی بھی بڑھ جاتی ہے اور زیادہ اصلاح کا خطرہ بڑھ جاتا ہے

-

پیرامیٹرز کی ترتیب سو فیصد کامل نہیں ہے، اور بعض مارکیٹوں میں یہ ناکام ہو سکتی ہے

-

اشاریوں کے امتزاج کے طریقے میں مزید بہتری کی گنجائش ہے، امتزاج کی منطق کو مزید نکھارا جا سکتا ہے

-

قلیل مدتی ایڈجسٹمنٹ کے مواقع ضائع ہو سکتے ہیں

حل کے طریقے:

-

نمونے کی واپسی جانچ میں اضافہ کریں تاکہ پیرامیٹرز کی مضبوطی کی تصدیق ہو سکے

-

کچھ پیرامیٹرز کو ایڈجسٹ کریں تاکہ وہ زیادہ مارکیٹوں کے مطابق ہو سکیں

-

اشاریوں کے انضمام کے طریقے کو بہتر بنائیں تاکہ فیصلوں کا معیار بہتر ہو

-

کچھ اشاریوں کے پیرامیٹرز کو مناسب طور پر مختصر کریں تاکہ قلیل مدتی ایڈجسٹمنٹ کو پکڑا جا سکے

بہتری کی سمت

اس حکمت عملی کی بنیادی بہتری کی سمت اشاریوں کے انضمام کے طریقے کی اصلاح ہے، جس میں شامل ہیں:

-

مختلف اقسام کے مزید اشاریے شامل کریں تاکہ اشاریوں کا جنگل تشکیل پائے اور فیصلوں کی درستگی مزید بہتر ہو

-

اشاریوں کے پیرامیٹرز کی ترتیب کو بہتر بنائیں تاکہ وہ خود بخود مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکیں

-

مشین لرننگ جیسے طریقے استعمال کر کے خود بخود بہترین اشاریے کے انضمام کا طریقہ تلاش کریں

-

رسک کنٹرول کے لیے نقصان روکنے کی حکمت عملی شامل کریں

-

جذباتی اشاریوں وغیرہ کو شامل کر کے مارکیٹ کی گرمی کا اندازہ لگائیں اور پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

مزید اشاریوں کو شامل کر کے اور پیرامیٹرز اور انضمام کے طریقوں کو خود بخود بہتر بنا کر اس حکمت عملی کے فیصلوں کے معیار اور مضبوطی میں مزید بہتری کی بڑی گنجائش ہے۔

خلاصہ

اس حکمت عملی کا سب سے بڑا نمایاں پہلو مختلف اشاریوں کا سائنسی انضمام ہے، جو مضبوط پوزیشن کھولنے کے اشارے پیدا کرتا ہے، اور واضح رجحان کے وقت اس کا اثر نمایاں ہوتا ہے۔ اس حکمت عملی کے انضمام کے طریقے میں بہتری کی بہت گنجائش ہے، اور مزید اشاریوں کو شامل کرنے اور پیرامیٹرز اور انضمام کے طریقوں کی ذہین اصلاح کے ذریعے یہ حکمت عملی ایک انتہائی طاقتور مقداری تجارتی حکمت عملی بن سکتی ہے۔

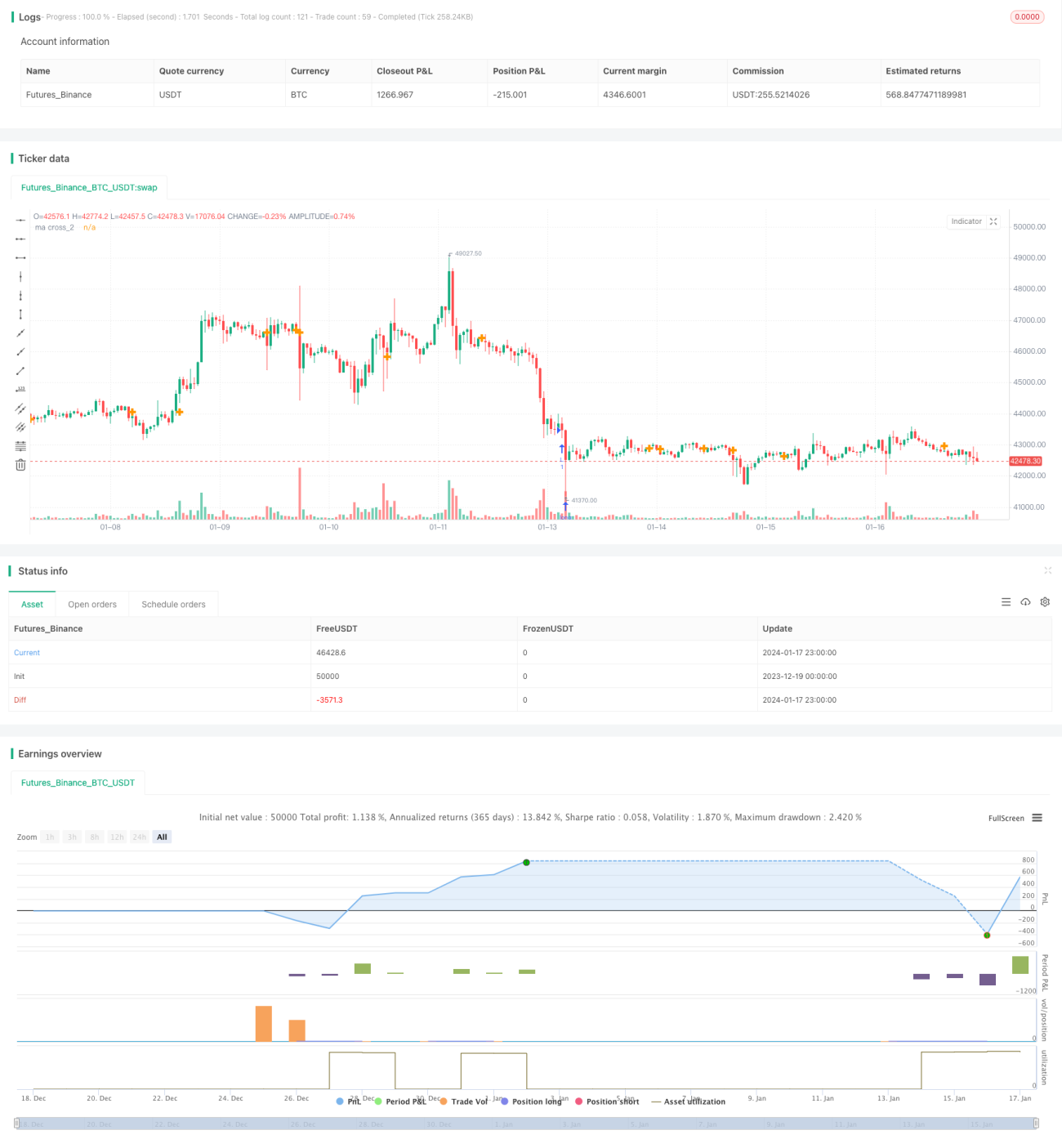

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1