اوسط لکیروں کے تقاطع پر مبنی اعلیٰ تعدد مقداری تجارتی حکمت عملی

خلاصہ

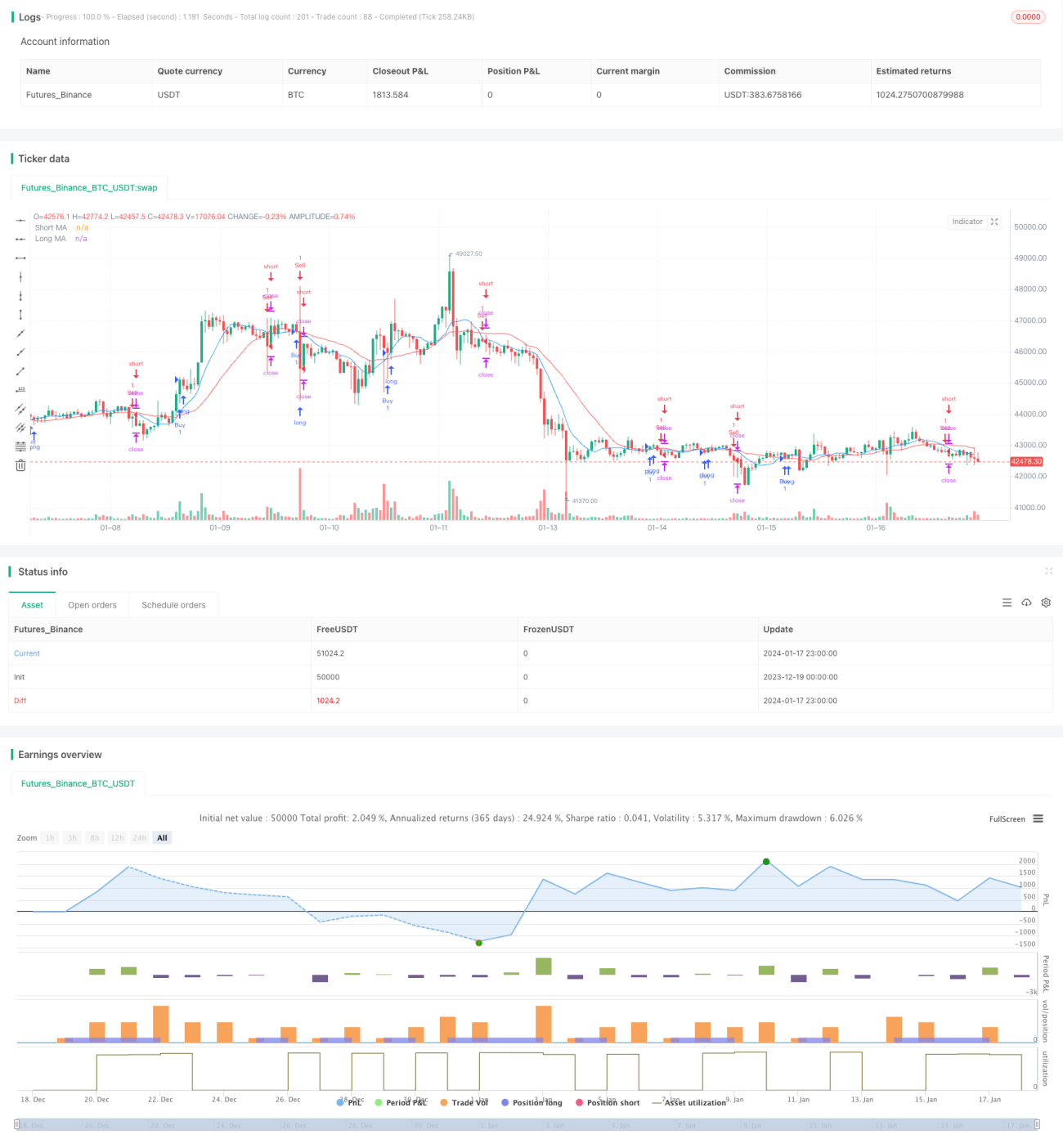

یہ حکمت عملی موونگ ایوریج (Moving Average, MA) کے گولڈن کراس اور ڈیتھ کراس پر مبنی ہے تاکہ مارکیٹ کے رجحان میں تبدیلی کے نکات کی شناخت کی جا سکے اور قلیل مدتی اسٹاک کی قیمتوں میں اضافے اور کمی کو پکڑا جا سکے۔ حکمت عملی دو مختلف ادوار کے MA کا حساب لگاتی ہے، یعنی ایک مختصر مدت کا MA اور ایک طویل مدت کا MA۔ جب مختصر مدت کا MA طویل مدت کے MA کو اوپر سے کراس کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب مختصر مدت کا MA طویل مدت کے MA کو نیچے سے کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی فیصلہ کن منطق مختصر مدت کے MA اور طویل مدت کے MA کے درمیان کراس تعلق ہے۔ مختصر مدت کا MA حالیہ مدت میں قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل ظاہر کرتا ہے، جبکہ طویل مدت کا MA بہتر شور کو ختم کرنے کی صلاحیت رکھتا ہے اور طویل مدتی قیمت کے رجحان کو ظاہر کرتا ہے۔ جب مختصر MA طویل MA کو اوپر سے کراس کرتا ہے، تو اس کا مطلب ہے کہ حالیہ قیمتیں بڑھنے لگی ہیں، جو قلیل مدتی اسٹاک کی قیمت میں تبدیلی کا اشارہ ہو سکتا ہے، اس لیے خریداری کا سگنل پیدا ہوتا ہے تاکہ آنے والی تیزی کو پکڑا جا سکے۔ اس کے برعکس، جب مختصر MA طویل MA کو نیچے سے کراس کرتا ہے، تو یہ حالیہ قیمتوں میں کمی کا اشارہ ہے، جو قلیل مدتی قیمت میں تبدیلی کا سگنل ہو سکتا ہے، اس لیے فروخت کا سگنل پیدا ہوتا ہے۔

خاص طور پر، یہ حکمت عملی close قیمت پر ta.sma فنکشن کا استعمال کرتے ہوئے دو MA لائنیں تیار کرتی ہے: maShort (9 پیریڈ) اور maLong (21 پیریڈ)۔ پھر ta.crossover اور ta.crossunder فنکشنز کا استعمال کرتے ہوئے مختصر اور طویل MA کے کراس تعلق کا تعین کیا جاتا ہے تاکہ خریداری اور فروخت کے سگنلز تیار کیے جا سکیں۔ آخر میں، منافع کو محفوظ بنانے اور خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس اور ٹیک پروفٹ منطق مرتب کی جاتی ہے۔

حکمت عملی کے فوائد

- MA کراس کے اصول کا استعمال کرتے ہوئے قلیل مدتی رجحان میں تبدیلی کے نکات کو مؤثر طریقے سے شناخت کیا جا سکتا ہے۔

- حالیہ اور طویل مدتی قیمت کی تبدیلیوں دونوں پر غور کرنے سے سگنلز کے معیار میں بہتری آتی ہے۔

- قیمت کی حرکت کی سمت اور رفتار کو واضح طور پر ظاہر کرتا ہے۔

- سمجھنے اور لاگو کرنے میں آسان، اعلی تعدد مختصر مدت کی ٹریڈنگ کے لیے موزوں۔

- MA کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے تاکہ مختلف ٹریڈنگ مصنوعات کے مطابق بنایا جا سکے۔

ایک واحد MA نظام کے مقابلے میں، یہ حکمت عملی مختصر مدت اور طویل مدت دونوں MA کی اہمیت کو یکجا کرتی ہے، جھوٹے سگنلز کو کم کرتی ہے اور منافع کے امکانات کو بڑھاتی ہے۔ ساتھ ہی، MA کراس سگنلز واضح اور پڑھنے میں آسان ہیں، اور آپریشن کے قواعد براہ راست اور مؤثر ہیں، جو تکنیکی تجزیہ سے واقف تاجروں کے لیے بہت موزوں ہیں۔

حکمت عملی کے خطرات

- MA کراس سگنلز میں تاخیر ہو سکتی ہے، جس کی وجہ سے تبدیلی کے بہترین موقع سے محروم ہونا پڑ سکتا ہے۔

- MA کراس کی سختی سے پیروی کرنے سے ٹریڈز کی تعداد بہت زیادہ ہو سکتی ہے۔

- MA کے ادوار کی غلط ترتیب سگنلز کے معیار کو متاثر کرے گی۔

- اسٹاک کی انفرادی خصوصیات بھی MA کراس نظام کی تاثیر کو متاثر کر سکتی ہیں۔

اگر صرف میکانکی طور پر MA کراس سگنلز کی پیروی کی جائے، مارکیٹ کے رجحان اور اسٹاک کی انفرادی خصوصیات کو سمجھے بغیر، تو منافع کی صلاحیت کم ہو سکتی ہے یا اعلی تعدد تجارت کی وجہ سے ٹرانزیکشن لاگت بڑھ سکتی ہے۔ اس کے علاوہ، MA کراس سگنلز خود حقیقی رجحان کی تبدیلی کے نکات سے پیچھے رہ سکتے ہیں، جس کی وجہ سے تبدیلی کا بہترین موقع ہاتھ سے نکل سکتا ہے۔

حکمت عملی کی بہتری کے سمت

- MA کے مختصر اور طویل مدت کے پیرامیٹرز کے امتزاج کو بہتر بنانا۔

- دیگر تجزیے کے آلات کے ساتھ مل کر اسٹاک کے طویل اور قلیل مدتی رجحان کی شناخت کرنا۔

- اسٹاک کی انفرادی خصوصیات پر غور کرتے ہوئے حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا۔

- والیوم انڈیکیٹرز کے ساتھ مل کر حقیقی تبدیلی کے سگنلز کی شناخت کرنا۔

- اسٹاپ لاس کے طریقوں کا استعمال کرتے ہوئے ایک ٹریڈ پر ہونے والے نقصان کو معقول طور پر کنٹرول کرنا۔

مثال کے طور پر، MACD، KDJ جیسے دیگر تکنیکی انڈیکیٹرز کی مدد سے MA کراس سگنلز کی تصدیق کی جا سکتی ہے تاکہ غلط فیصلوں سے بچا جا سکے۔ مختلف ٹریڈنگ مصنوعات کے لیے MA کے پیرامیٹرز کو ایڈجسٹ کر کے حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔ ساتھ ہی، اسٹاپ لاس کی سطح کو مناسب طریقے سے ایڈجسٹ کر کے ایک ٹریڈ پر زیادہ نقصان سے بچا جا سکتا ہے۔ مختلف بہتری کے طریقوں کا جامع استعمال کرتے ہوئے، MA کراس پر مبنی مختصر مدت کی ٹریڈنگ حکمت عملی کی عملی کارکردگی کو نمایاں طور پر بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی MA کراس کے اصول پر مبنی ایک سادہ اور براہ راست مختصر مدت کی ٹریڈنگ حکمت عملی ڈیزائن کرتی ہے۔ یہ مختصر مدت اور طویل مدت دونوں MA کے فوائد کو یکجا کرتی ہے، حالیہ قیمت کی حرکت اور طویل مدتی رجحان دونوں پر غور کرتی ہے، جس کے نتیجے میں اعلیٰ معیار کے ٹریڈنگ سگنلز پیدا ہوتے ہیں۔ یہ حکمت عملی ان فعال تاجروں کے لیے موزوں ہے جو تکنیکی تجزیے کے آلات استعمال کرنے کے عادی ہیں، اور MA کے پیرامیٹرز کو ایڈجسٹ کرکے اور دیگر اصلاحات کر کے خاطر خواہ اضافی منافع حاصل کیا جا سکتا ہے۔

- 1