مقداری حکمت عملی: MA کی مضبوطی/کمزوری کے رجحان کا تعاقب

خلاصہ

یہ حکمت عملی مختلف وقتی ادوار کے موونگ ایوریج (MA) کی طاقت کا حساب لگا کر مارکیٹ کے رجحان کی مضبوطی کا اندازہ لگاتی ہے اور اس طرح رجحان کی شناخت اور اس کی پیروی کرتی ہے۔ جب قلیل مدتی MA اشاریے لگاتار اوپر جاتے ہیں، تو انہیں نمبر دیے جاتے ہیں، جس سے "MA طاقت" کا اشاریہ بنتا ہے۔ جب یہ اشاریہ اپنی طویل مدتی MA سے تجاوز کرتا ہے، تو خریداری کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی مختلف مدت کے MA کے امتزاج کو ترتیب دے کر مختلف ادوار کے رجحانات کی پیروی کر سکتی ہے۔

حکمت عملی کا اصول

- 5 دن، 10 دن، 20 دن وغیرہ جیسے متعدد MA کا حساب لگایا جاتا ہے، اور فیصلہ کیا جاتا ہے کہ قیمت ہر MA کو اوپر کی طرف توڑتی ہے یا نہیں۔ توڑنے پر نمبر دیے جاتے ہیں، اور ان نمبروں کے جمع ہونے سے "MA طاقت" بنتی ہے۔

- "MA طاقت" پر ایک موونگ ایوریج لگائی جاتی ہے، جس سے اوسط لائن کا اشاریہ بنتا ہے۔ اس اوسط لائن کی تیزی اور مندی کا فیصلہ کر کے تجارتی سگنل پیدا کیا جاتا ہے۔

- پیروی کے دورانیے کے پیرامیٹرز ترتیب دیے جا سکتے ہیں: قلیل مدتی MA کے گروپوں کی تعداد، طویل مدتی اوسط لائن کا دورانیہ، پوزیشن کھولنے کی شرائط وغیرہ۔

یہ حکمت عملی بنیادی طور پر اوسط لائن کے اشاریے کی تیزی اور مندی کا تعین کرتی ہے، اور اس اوسط لائن کے اشاریے کے ذریعے MA لائنوں کے گروپ کی اوسط طاقت کو ظاہر کرتی ہے۔ MA لائنوں کا گروپ رجحان کی سمت اور قوت کا تعین کرتا ہے، جبکہ اوسط لائن کا اشاریہ اس کی استمراریت کو ظاہر کرتا ہے۔

فوائد کا تجزیہ

- رجحان کی قوت کا اندازہ لگانے کا کثیر جہتی ماڈل۔ ایک واحد MA لائن کافی قوت کا تعین نہیں کر سکتی؛ یہ حکمت عملی متعدد MA کے ٹوٹنے کی پیمائش کرتی ہے، جس سے کافی قوت یقینی ہونے کے بعد سگنل جاری کیا جاتا ہے، جس سے اعتبار بڑھتا ہے۔

- پیروی کے دورانیے کو ترتیب دیا جا سکتا ہے۔ قلیل مدتی MA کے پیرامیٹرز کو ایڈجسٹ کر کے مختلف سطحوں کے رجحانات کو پکڑا جا سکتا ہے؛ طویل مدتی MA کے پیرامیٹرز کو ایڈجسٹ کر کے پوزیشن سے نکلنے کی رفتار کو کنٹرول کیا جا سکتا ہے۔ صارف مارکیٹ کے مطابق دورانیے کو ایڈجسٹ کر سکتے ہیں۔

- صرف طویل (لانگ) پوزیشن لینے سے غلط فروخت سے بچا جا سکتا ہے اور طویل مدتی اوپر کی طرف رجحان کی پیروی کی جا سکتی ہے۔ حکمت عملی صرف اوپر کی طرف خریدتی ہے، نیچے کی طرف نہیں، جس سے الٹ جانے کے نقصانات کم ہو سکتے ہیں۔

خطرات کا تجزیہ

- مندی (ڈرا ڈاؤن) کا خطرہ موجود ہے۔ جب قلیل مدتی اوسط لائن طویل مدتی اوسط لائن سے نیچے آ جاتی ہے، تو بڑے مندی کا خطرہ ہوتا ہے۔ اسٹاپ لاس کے ذریعے فی تجارت نقصان کو کم کیا جا سکتا ہے۔

- رجحان کے الٹ جانے کا خطرہ۔ مارکیٹ طویل عرصے میں ضرور ایڈجسٹمنٹ سے گزرتی ہے، حکمت عملی کو بروقت نقصان روکنے کے لیے باہر نکلنا ضروری ہے۔ بڑے دورانیے کے اختتام کا تعین کرنے کے لیے ویوز اور چینلز جیسی تکنیکوں کو شامل کرنے کی سفارش کی جاتی ہے تاکہ الٹ جانے کے خطرے پر قابو پایا جا سکے۔

- پیرامیٹر کا خطرہ۔ غلط پیرامیٹر کی ترتیب غلط سگنلز کا باعث بن سکتی ہے۔ مختلف مصنوعات کے لیے پیرامیٹرز کو ایڈجسٹ کیا جانا چاہیے تاکہ ان کا استحکام یقینی بنایا جا سکے۔

بہتری کی سمتیں

- داخلے کے لیے مزید اشاریوں کو فلٹر کے طور پر شامل کرنا۔ حجم (والیوم) کو شامل کرنے پر غور کیا جا سکتا ہے، تاکہ حجم کی تصدیق کے بعد سگنل جاری کیا جائے اور جھوٹے بریک آؤٹ سے بچا جا سکے۔

- اسٹاپ لاس کے طریقے شامل کرنا۔ حرکت پذیر اسٹاپ لاس یا وکر اسٹاپ لاس مندی کے دوران نقصان کو کم کر سکتے ہیں۔ منافع بند کرنے (ٹیک پرافٹ) کے طریقوں پر بھی غور کیا جا سکتا ہے تاکہ منافع کو محفوظ کیا جا سکے اور الٹ جانے سے بچا جا سکے۔

- فیوچرز اور فارن ایکسچینج مصنوعات پر غور کرنا۔ MA لائن کا بریک آؤٹ رجحانی مصنوعات کے لیے زیادہ موزوں ہے۔ مختلف فیوچر مصنوعات کے پیرامیٹر کے استحکام کا جائزہ لے کر بہترین مصنوعات کا انتخاب کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی MA طاقت کے اشاریے کا حساب لگا کر قیمت کے رجحان کا تعین کرتی ہے اور اوسط لائن کے کراس اوور کو سگنل کے طور پر استعمال کرتے ہوئے رجحان کی پیروی کرتی ہے۔ اس حکمت عملی کا فائدہ رجحان کی قوت کا درست اندازہ لگانا ہے، جس سے اعتبار زیادہ ہوتا ہے۔ اہم خطرات رجحان کے الٹ جانے اور پیرامیٹر کی ایڈجسٹمنٹ ہیں۔ داخلے کے سگنل کی درستگی کو بہتر بنا کر، اسٹاپ لاس کے طریقے شامل کر کے، اور مناسب مصنوعات کا انتخاب کر کے اچھے منافع حاصل کیے جا سکتے ہیں۔

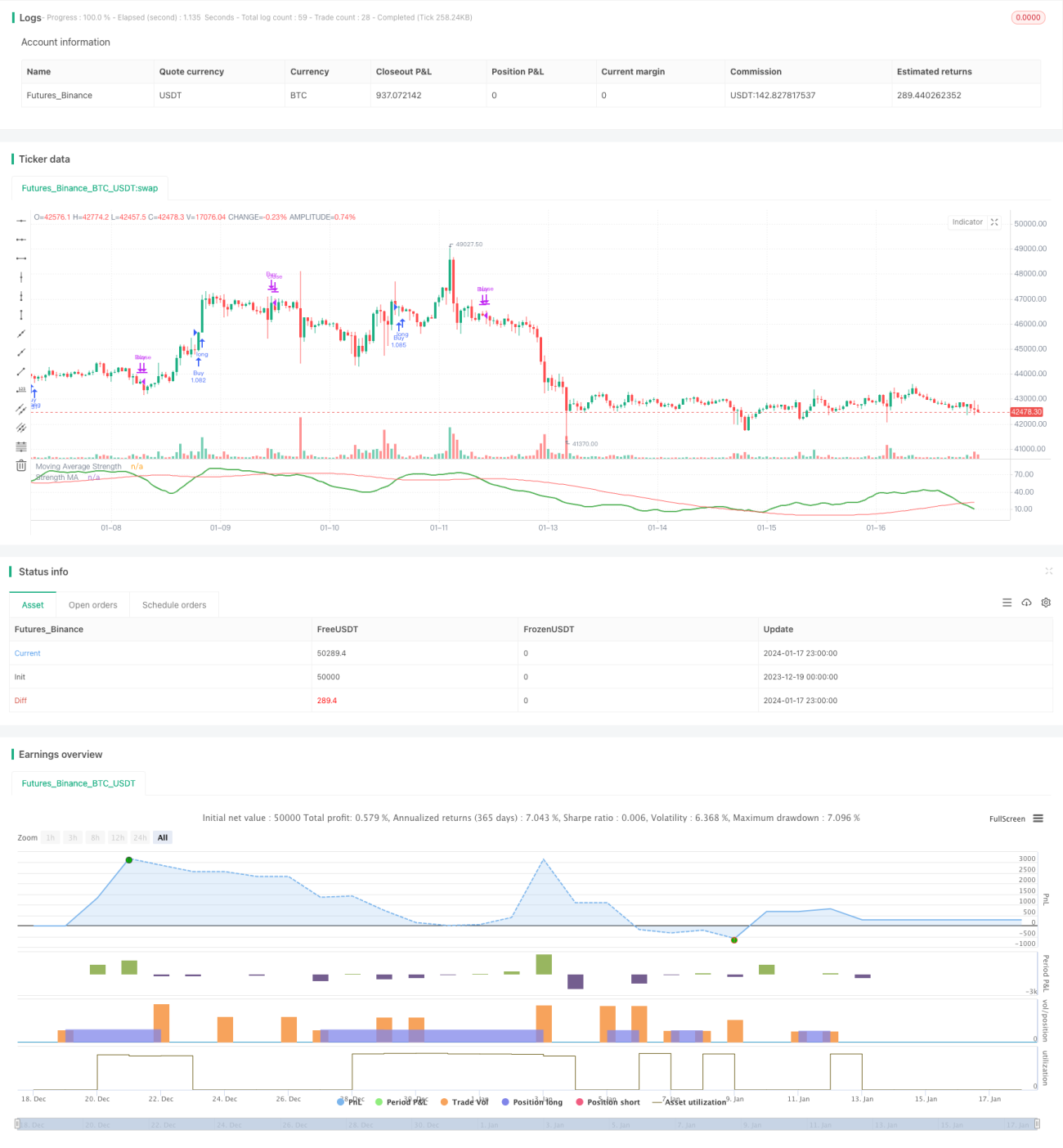

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1