سیگل انڈیکیٹر پر مبنی کرپٹو کرنسی رجحان کی پیروی کی حکمت عملی

جائزہ

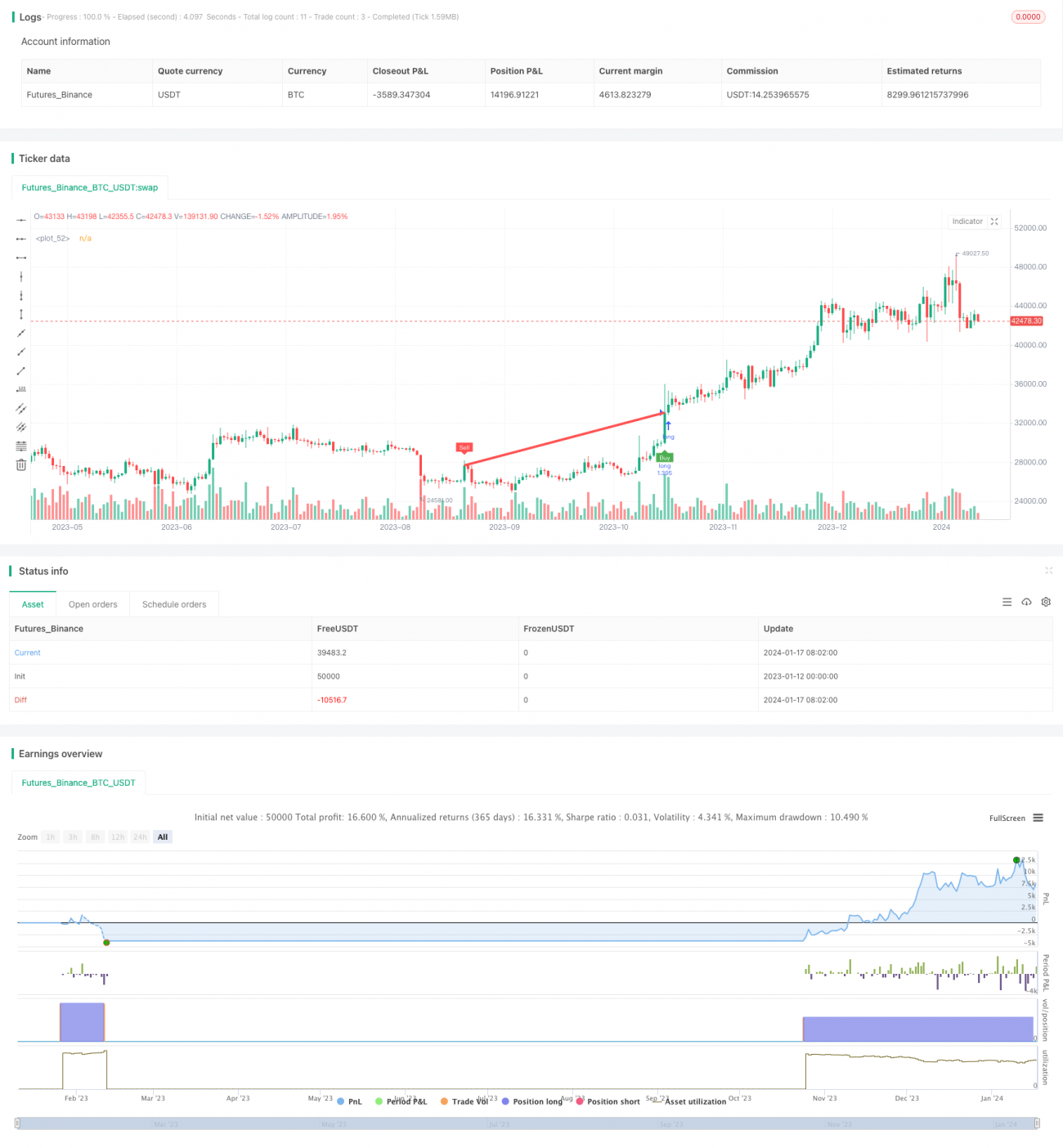

یہ حکمت عملی سگل انڈیکیٹر پر مبنی کرپٹو کرنسی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ دو مختلف ادوار کے ایکسپونینشل موونگ ایوریجز اور سگل انڈیکیٹر کو مختلف شرائط کےساتھ ملا کر ٹریڈنگ سگنلز پیدا کرتی ہے۔ اس حکمت عملی کا مقصد درمیانی اور طویل مدتی قیمت کے رجحان کی شناخت کرنا اور رجحان میں تبدیلی کے وقت بروقت داخل ہونا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 50 اور 100 پیریڈ کی EMA اوسطیں استعمال کرتی ہے۔ اس کے ساتھ ساتھ، یہ سگل لائن کا حساب لگاتی ہے، جو مارکیٹ کے شور کو فلٹر کرنے والی ایک خاص کندل لائن ہے۔ حکمت عملی سگل لائن کی اوپن، کلوز، ہائی اور لو قیمتوں کو 100 پیریڈ کی EMA پر لاگو کرتی ہے تاکہ زیادہ درست ٹریڈنگ سگنلز حاصل ہوں۔

خاص طور پر، جب 100 پیریڈ سگل لائن کی اوپن قیمت اس کی کلوز قیمت سے زیادہ ہو اور پچھلے کندل کی اوپن قیمت اس کی کلوز قیمت سے کم ہو، تو یہ خرید کا سگنل ہوتا ہے۔ اس کے برعکس، جب 100 پیریڈ سگل لائن کی اوپن قیمت اس کی کلوز قیمت سے کم ہو اور پچھلے کندل کی اوپن قیمت اس کی کلوز قیمت سے زیادہ ہو، تو یہ فروخت کا سگنل ہوتا ہے۔

یہ حکمت عملی ڈبل EMA سسٹم اور سگل انڈیکیٹر کو یکجا کرتی ہے تاکہ درمیانی اور طویل مدتی رجحان بننے پر بروقت موقع کو پکڑا جا سکے۔ یہ سگل انڈیکیٹر کا استعمال کرکے قلیل مدتی مارکیٹ کے شور کو فلٹر کرتی ہے، جس سے ٹریڈنگ سگنلز زیادہ قابل اعتماد بن جاتے ہیں۔

حکمت عملی کے فوائد

- سگل انڈیکیٹر کا استعمال شور کو مؤثر طریقے سے فلٹر کرتا ہے، جس سے ٹریڈنگ سگنلز زیادہ واضح اور قابل اعتماد ہو جاتے ہیں۔

- متعدد پیریڈ کی EMA کا سگل انڈیکیٹر کے ساتھ امتزاج مضبوط درمیانی اور طویل مدتی رجحان کی شناخت کرنے میں مدد دیتا ہے۔

- متعدد شرائط کا امتزاج مواقع کو ضائع ہونے سے بچاتا ہے۔

- یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والی کرپٹو کرنسی مارکیٹ کے لیے موزوں ہے۔

- اسے صرف خرید (لانگ) کی حکمت عملی کے طور پر ترتیب دیا جا سکتا ہے، جس سے آپریشنل خطرہ کم ہوتا ہے۔

حکمت عملی کے خطرات

- چونکہ استعمال کردہ اسٹاپ لاس بہت ڈھیلا ہو سکتا ہے، اس لیے نقصان کا خطرہ زیادہ ہو سکتا ہے۔

- رینج میں پھنسی مارکیٹ میں، یہ حکمت عملی بہت سے غیر مؤثر ٹریڈ پیدا کر سکتی ہے۔

- سگل انڈیکیٹر میں اب بھی کچھ حد تک قیمت کا وقفہ (لیگ) ہے، جو خطرے کو مکمل طور پر ختم نہیں کر سکتا۔

- رجحان کے الٹنے کے مقام کی شناخت نہیں کی جا سکتی، جس سے نقصان بڑھنے کا خطرہ ہے۔

خطرے کو کم کرنے کے لیے، اسٹاپ لاس کی حد کو مناسب طور پر کم کیا جا سکتا ہے، یا رجحان کے الٹنے کا اندازہ لگانے کے لیے دوسرے اشاریوں کو شامل کیا جا سکتا ہے۔ جب مارکیٹ رینج میں داخل ہو تو اس حکمت عملی کو روکا جا سکتا ہے اور نئے رجحان کا انتظار کیا جا سکتا ہے۔

حکمت عملی میں بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- EMA کے پیرامیٹرز کو بہتر بنانا اور بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

- سگل انڈیکیٹر کی جگہ دوسرے اشاریوں جیسے KDJ، MACD وغیرہ کو آزمایا جا سکتا ہے۔

- داخلے کی تصدیق کے لیے قیمت کی بریک آؤٹ شامل کرنا۔

- رجحان کے الٹنے کا اندازہ لگانے کے لیے وولٹیلیٹی انڈیکیٹر کا استعمال کرنا۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنانا۔

خلاصہ

سگل انڈیکیٹر پر مبنی کرپٹو کرنسی ٹرینڈ فالو کرنے والی یہ حکمت عملی رجحان کی شناخت، داخلے کے وقت، اور اسٹاپ لاس کنٹرول کے متعدد پہلوؤں پر مشتمل ہے، اور کرپٹو کرنسی جیسے زیادہ اتار چڑھاؤ والے اثاثے کے لیے بہترین موافقت رکھتی ہے۔ یہ حکمت عملی سگل انڈیکیٹر کے ذریعے شور کو فلٹر کرتی ہے اور مضبوط رسک مینجمنٹ کا طریقہ استعمال کرتی ہے، جس سے درمیانی اور طویل مدتی قیمت کے رجحان کے مواقع کو مؤثر طریقے سے پکڑا جا سکتا ہے۔ اگر پیرامیٹرز، اشاریوں کے انتخاب، اور رسک مینجمنٹ کے طریقوں کو مزید بہتر بنایا جائے تو اس حکمت عملی کی کارکردگی میں بہت زیادہ بہتری کی گنجائش موجود ہے۔

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1