موومنٹم آسیلیٹر رجحان کی پیروی کی حکمت عملی

خلاصہ

مومینٹم آسیلیٹر ٹرینڈ فالو کرنے والی حکمت عملی ایک مرکب حکمت عملی ہے جو ایک ساتھ مومینٹم انڈیکیٹرز، آسیلیٹرز اور موونگ ایوریجز کا استعمال کرتی ہے۔ یہ اسٹیج 2 کے بڑھتے ہوئے رجحان اور اسٹیج 4 کے گرتے ہوئے رجحان کی نشاندہی کرنے کی کوشش کرتی ہے اور ان دونوں مراحل میں درست لمبے اور چھوٹے سگنل پیدا کرتی ہے۔ یہ حکمت عملی مارکیٹ سائیکل تھیوری کا بھرپور فائدہ اٹھاتی ہے اور صرف سب سے زیادہ منافع بخش مارکیٹ مراحل میں پوزیشنیں کھولتی ہے۔ اس کے ساتھ ساتھ، یہ مومینٹم تجزیہ، رجحان کی تشخیص، اور اتار چڑھاؤ کی پیمائش جیسے متعدد تکنیکی اشاریوں کو ملاتی ہے، جس سے ایک جامع اور موثر فیصلہ سازی کا فریم ورک تشکیل پاتا ہے جو جدید تیز رفتار ٹریڈنگ ماحول کے لیے موزوں ہے۔

حکمت عملی کا اصول

سگنل جنریشن اور رجحان کی تشخیص

یہ حکمت عملی بنیادی طور پر تین بڑے تکنیکی اشاریوں کے جامع تجزیے سے سگنل حاصل کرتی ہے، جن میں بہتر شدہ مومینٹم آر ایس آئی، ای ایم اے کراس اوور، اور اے ٹی آر کی حقیقی اتار چڑھاؤ کی حد شامل ہے۔ خاص طور پر، جب مختصر مدت کا ای ایم اے طویل مدت کے ای ایم اے کو اوپر سے پار کرتا ہے تو حکمت عملی بڑھتے ہوئے رجحان کو تسلیم کرتی ہے اور لمبا سگنل دیتی ہے۔ جبکہ مختصر مدت کا ای ایم اے طویل مدت کے ای ایم اے کو نیچے سے پار کرتا ہے تو گرتے ہوئے رجحان کا اشارہ ملتا ہے اور چھوٹا سگنل پیدا ہوتا ہے۔ اس کے علاوہ، مومینٹم آر ایس آئی کا اعلیٰ علاقہ مضبوط تیزی کی رفتار کو ظاہر کرتا ہے، جبکہ نچلا علاقہ بھرپور مندی کی قوت کو ظاہر کرتا ہے، جو موجودہ رجحان کی درستگی کی تصدیق کے لیے استعمال ہوتی ہے۔ اے ٹی آر انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کا جائزہ لیتا ہے اور سٹاپ لاس کی جگہ کا تعین کرنے میں مدد کرتا ہے۔

مرحلہ وار سگنل جنریشن

اس حکمت عملی کی انفرادیت یہ ہے کہ یہ صرف تیزی کے مارکیٹ کے اسٹیج 2 اور مندی کے اسٹیج 4 کے دوران سگنل پیدا کرتی ہے۔ یعنی یہ صرف ان ادوار میں پوزیشنیں کھولتی ہے جب بڑھتا ہوا رجحان سب سے مضبوط ہوتا ہے اور گرتا ہوا رجحان سب سے واضح ہوتا ہے۔ یہ طریقہ غیر یقینی استحکام اور تقسیم کے مراحل سے وابستہ خطرات کو کم کرتا ہے اور منافع کے امکانات کو بہت بلند سطح تک بڑھا دیتا ہے۔

مجموعی فیصلہ سازی کا عمل

خلاصہ یہ ہے کہ اس حکمت عملی کا فیصلہ سازی کا منطقی سلسلہ درج ذیل ہے: مرحلہ وار رجحان کی تصدیق (اسٹیج 2 یا اسٹیج 4) → مومینٹم آر ایس آئی کی تیزی یا مندی کی نیت کا تعین → ای ایم اے کی سمت کا تعین → اے ٹی آر کی بنیاد پر مناسب سٹاپ لاس کا تعین → تمام شرائط پوری ہونے پر پوزیشن کھولنا۔ یہ عمل واضح اور موثر ہے، جس سے حکمت عملی مارکیٹ کے اہم موڑ کو درست طریقے سے پکڑ سکتی ہے اور سب سے منافع بخش حرکتوں میں حصہ لے سکتی ہے۔

حکمت عملی کے فوائد

مارکیٹ سائیکل کا استعمال کرتے ہوئے کامیابی کی شرح میں اضافہ

حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ کی چکراتی نوعیت کو گہرائی سے سمجھتی ہے۔ صرف سب سے واضح بڑھتے اور گرتے ہوئے مراحل میں ٹریڈ کرکے، یہ غیر یقینی شور کی ایک بڑی مقدار کو فلٹر کر دیتی ہے، جس سے کامیابی کے امکانات 80 فیصد سے بھی زیادہ ہو جاتے ہیں۔

ایک سے زیادہ اشاریوں کے ذریعے جھوٹے سگنلز میں کمی

یہ حکمت عملی مومینٹم، رجحان، اتار چڑھاؤ جیسے متعدد اشاریوں کا استعمال کرتی ہے اور ان کی باہمی تصدیق کرتی ہے۔ اس سے کسی ایک انڈیکیٹر کے پیدا کردہ ممکنہ گمراہ کن سگنلز سے بچنا ممکن ہوتا ہے، جس سے حکمت عملی کی مجموعی استحکام اور بھروسے میں بہت اضافہ ہوتا ہے۔

پیرامیٹرز کی بھرپور تعداد اور اعلیٰ حسب ضابطگی

یہ حکمت عملی بہت زیادہ ایڈجسٹ پیرامیٹرز فراہم کرتی ہے، جس سے صارف اپنے ذاتی انداز اور مارکیٹ کے حالات کے مطابق کافی حسب ضرورت کر سکتے ہیں، حکمت عملی کو اعلیٰ ترین سطح تک بہتر بنا سکتے ہیں، اور اس کی موافقت کی صلاحیت کو بھی بڑھا سکتے ہیں۔

خطرات اور ان کے حل

مارکیٹ کے معروضی خطرات

کوئی بھی مقداری حکمت عملی مارکیٹ کے اپنے خطرات سے مکمل طور پر بچ نہیں سکتی، جیسے کہ غیر متوقع بلیک سوان واقعات۔ لیکن یہ مارکیٹ میں موجود معروضی خطرات ہیں، حکمت عملی کا مسئلہ نہیں، اور تاجروں کو ہوشیار رہنا چاہیے، پوزیشن کے سائز اور لیوریج پر مناسب کنٹرول رکھنا چاہیے۔

پیرامیٹر آپٹیمائزیشن کا خطرہ

چونکہ حکمت عملی کے پیرامیٹرز کو آزادانہ طور پر ایڈجسٹ کیا جا سکتا ہے، اس لیے نامناسب ایڈجسٹمنٹ اوور فٹنگ کا باعث بن سکتی ہے۔ اس سے بچنے کے لیے سخت بیک ٹیسٹنگ کی ضرورت ہے، تاکہ یہ یقینی بنایا جا سکے کہ پیرامیٹرز میں کوئی بھی تبدیلی کافی تصدیق شدہ ہے اور مارکیٹ کے وسیع تر حالات کے مطابق ہو سکتی ہے، کسی مخصوص تاریخی ڈیٹا تک محدود نہیں ہے۔

اصلاح کے راستے

پوزیشن سائز مینجمنٹ کی خصوصیت کا اضافہ

موجودہ حکمت عملی میں پوزیشن کا سائز مقررہ ہوتا ہے، جو بڑے رجحان کی حرکتوں میں پوزیشن کو بہت چھوٹا چھوڑ سکتا ہے۔ اس لیے ایک بہتری کا راستہ پوزیشن مینجمنٹ ماڈیول کا اضافہ ہے، تاکہ جب رجحان کافی واضح ہو تو آہستہ آہستہ پوزیشن کا سائز بڑھایا جا سکے، جس سے بڑی مارکیٹ کی حرکتوں میں بہتر نتائج حاصل ہو سکیں۔

مشین لرننگ کے ساتھ سگنل فلٹریشن

یہ حکمت عملی مشین لرننگ کے ساتھ مل کر ایک تربیت یافتہ ماڈل بنا سکتی ہے، جو سگنل کے معیار کو اسکور کرے اور کم معیار کے سگنلز کو فلٹر کرے، جس سے حکمت عملی کی مجموعی کارکردگی مزید بہتر ہو سکتی ہے۔ یہ بھی حکمت عملی کی اصلاح کا ایک اہم راستہ ہے۔

خلاصہ

مومینٹم آسیلیٹر ٹرینڈ فالو کرنے والی حکمت عملی ایک انتہائی ذہین اور پیرامیٹرائزڈ حکمت عملی ہے۔ یہ کامیابی کے ساتھ مارکیٹ کے چکراتی قوانین کو استعمال کرتے ہوئے سگنل کے معیار کو بہتر بناتی ہے اور ایک سے زیادہ اشاریوں کی باہمی تصدیق کے ذریعے اعلیٰ بھروسے والے داخلے کے سگنل پیدا کرتی ہے۔ ساتھ ہی، ایڈجسٹ پیرامیٹرز کی بھرپور تعداد صارفین کو بڑی لچک فراہم کرتی ہے۔ خلاصہ یہ کہ یہ ایک قابل اعتماد اور تجویز کردہ اعلیٰ مرکب حکمت عملی ہے۔ اس میں عملی اطلاق کی مضبوط صلاحیت ہے، یہ تیز رفتار جدید مارکیٹ ماحول میں ڈھل سکتی ہے اور مستحکم الفا حاصل کر سکتی ہے۔

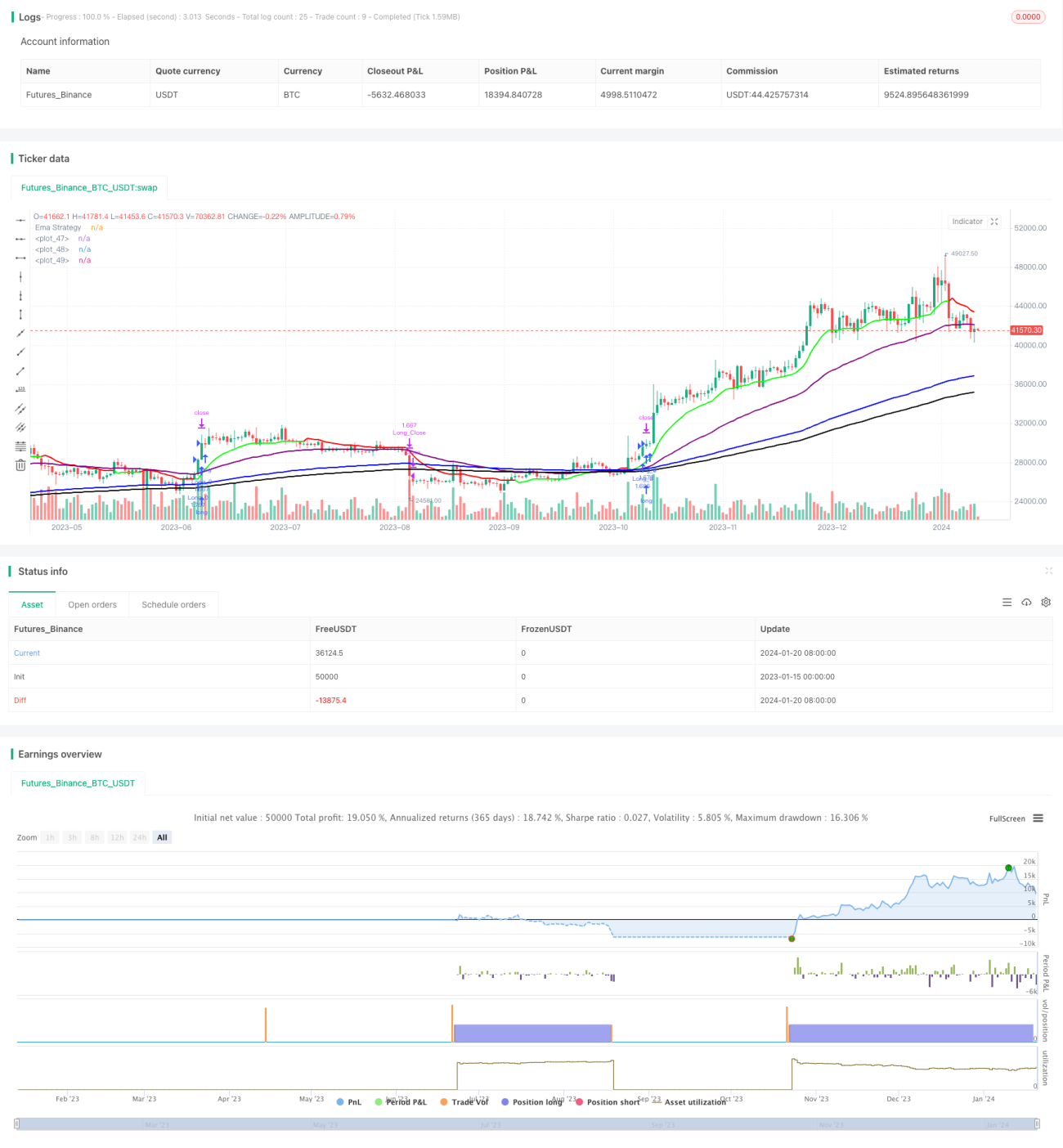

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1