رشوی طاقت کے اشاریہ (RSI) کی مقداری تجارتی حکمت عملی

خلاصہ

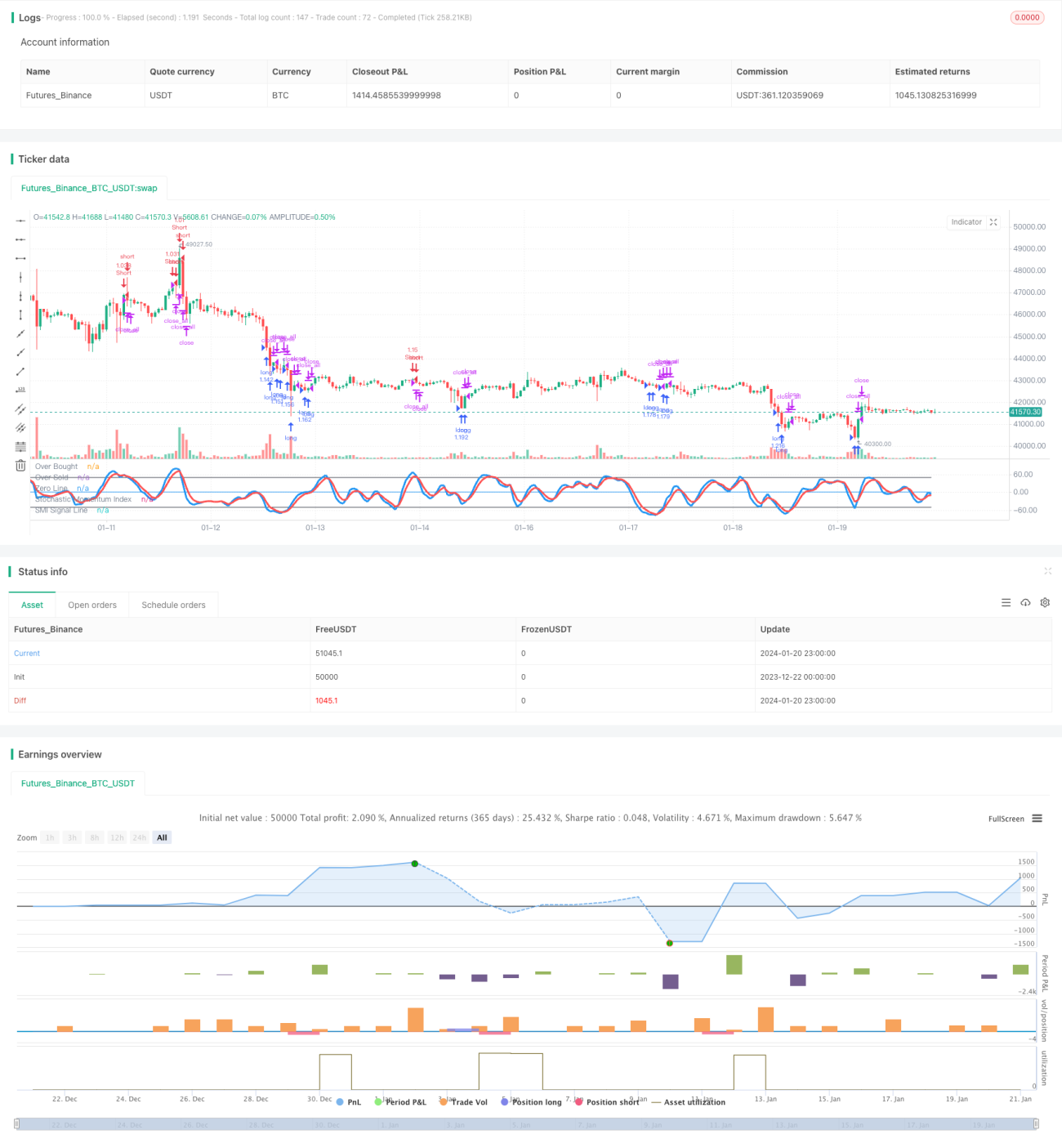

مومینٹم آسکیلیٹر حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو اسٹاکسٹک مومینٹم انڈیکیٹر اور ریلیٹیو سٹرینتھ انڈیکیٹر کو یکجا کرتی ہے۔ یہ حکمت عملی اسٹاکسٹک مومینٹم انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے اوور بوٹ اور اوور سولڈ زونز کا تعین کرتی ہے، تیز رفتار RSI انڈیکیٹر کے ساتھ سگنلز کو فلٹر کرتی ہے، اور پھر باڈی فلٹر کے ذریعے زیادہ قابل اعتماد تجارتی سگنلز کا انتخاب کرتی ہے۔

حکمت عملی کا اصول

اسٹاکسٹک مومینٹم انڈیکیٹر

اسٹاکسٹک مومینٹم انڈیکس (SMI) ایک تکنیکی انڈیکیٹر ہے جو مقداری تجارت میں عام طور پر استعمال ہوتا ہے، اور یہ مومینٹم انڈیکیٹر اور آسکیلیٹر انڈیکیٹر کے فوائد کو یکجا کرتا ہے۔

خاص طور پر، SMI کا حساب درج ذیل فارمولے سے کیا جاتا ہے:

SMI = (Close - (HH + LL)/2) / (0.5*(HH - LL)) * 100

جہاں HH پچھلے N دنوں کی سب سے زیادہ قیمت ہے، اور LL پچھلے N دنوں کی سب سے کم قیمت ہے۔

اس طرح، SMI مومینٹم کے رجحان کی تشخیص اور آسکیلیٹر کے ریورسل کی تشخیص کو یکجا کرتا ہے۔ جب SMI 80 سے زیادہ ہوتا ہے تو یہ اوور بوٹ ہوتا ہے، اور جب 20 سے کم ہوتا ہے تو یہ اوور سولڈ ہوتا ہے۔ حکمت عملی اوور بوٹ اور اوور سولڈ زونز میں تجارتی سگنل جاری کرتی ہے۔

تیز رفتار RSI

ریلیٹیو سٹرینتھ انڈیکس (RSI) ایک عام استعمال ہونے والا اوور بوٹ/اوور سولڈ انڈیکیٹر ہے۔ اس حکمت عملی میں 7 کے دورانیے کا تیز رفتار RSI استعمال کیا جاتا ہے تاکہ قلیل مدتی اوور بوٹ/اوور سولڈ صورتحال کا تعین کیا جا سکے۔

جب تیز رفتار RSI 20 سے کم ہوتا ہے تو یہ اوور سولڈ ہوتا ہے، اور جب 80 سے زیادہ ہوتا ہے تو یہ اوور بوٹ ہوتا ہے۔ حکمت عملی اوور بوٹ اور اوور سولڈ زونز میں تجارتی سگنل جاری کرتی ہے۔

باڈی فلٹر

اس حکمت عملی میں ایک باڈی فلٹر بھی شامل کیا گیا ہے، جو کندل کی باڈی کے سائز کا حساب لگا کر کچھ سگنلز کو فلٹر کرتا ہے۔ صرف اس وقت تجارتی سگنل جاری کیا جاتا ہے جب کندل کی باڈی ایک خاص حد سے تجاوز کرے۔

یہ کچھ جھوٹے سگنلز کو فلٹر کر کے سگنلز کی قابل اعتمادی کو بڑھاتا ہے۔

حکمت عملی کے فوائد

متعدد انڈیکیٹرز کا مجموعہ

یہ حکمت عملی اسٹاکسٹک مومینٹم انڈیکیٹر، تیز رفتار RSI انڈیکیٹر اور باڈی فلٹر تین حصوں کو یکجا کرتی ہے۔ متعدد انڈیکیٹرز کے اشتراک سے سگنل کی درستگی میں اضافہ ہوتا ہے اور حکمت عملی کی مضبوطی بڑھتی ہے۔

اوور بوٹ/اوور سولڈ کا تعین

اسٹاکسٹک مومینٹم انڈیکیٹر اور تیز رفتار RSI انڈیکیٹر دونوں مارکیٹ کی اوور بوٹ اور اوور سولڈ حالت کا درست تعین کر سکتے ہیں۔ حکمت عملی اوور بوٹ اور اوور سولڈ زونز میں پوزیشن کھولتی ہے، جو کم قیمت پر خریدنے اور زیادہ قیمت پر بیچنے کے تجارتی اصول کی پیروی کرتی ہے۔

دو طرفہ تجارت

حکمت عملی لمبی اور چھوٹی دونوں طرف تجارت کر سکتی ہے، جس سے مارکیٹ میں موجود تجارتی مواقع کو زیادہ سے زیادہ حاصل کیا جا سکتا ہے۔

رسک مینجمنٹ

باڈی فلٹر کا اضافہ زیادہ تر شور کو فلٹر کر دیتا ہے اور اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچاتا ہے۔

حکمت عملی کے خطرات

لمبی/چھوٹی پوزیشن سوئچنگ کا خطرہ

حکمت عملی دو طرفہ تجارت کرتی ہے، جس میں لمبی اور چھوٹی پوزیشنوں کا بار بار تبادلہ ایک ممکنہ خطرہ ہے۔ پوزیشن کھولنے کی منطق کو بہتر بنا کر اس خطرے کو کم کیا جا سکتا ہے۔

ہم آہنگی کا خطرہ

جب انڈیکیٹر سگنل دیتے ہیں تو تھوڑے عرصے میں بہت سے تاجر اس کی پیروی کر سکتے ہیں، جس سے مارکیٹ میں ریورسل کا خطرہ پیدا ہو سکتا ہے۔ انڈیکیٹر کے پیرامیٹرز کو بہتر بنا کر اس خطرے کو کم کیا جا سکتا ہے۔

مارکیٹ کا نظامی خطرہ

انتہائی حالات میں، تمام ماڈلز ناکام ہو سکتے ہیں۔ اس خطرے کو کنٹرول کرنے کے لیے مناسب سٹاپ لاس مقرر کرنا ضروری ہے۔

حکمت عملی کی اصلاح

پیرامیٹر کی اصلاح

مختلف پیرامیٹر مجموعوں جیسے SMI کا دورانیہ، RSI کا دورانیہ، باڈی فلٹر کی حد وغیرہ کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں تاکہ حکمت عملی کی منافع بخشی میں اضافہ کیا جا سکے۔

متحرک سٹاپ لاس

ATR یا اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس میکانزم قائم کرنا انفرادی اور مجموعی خطرے کو بہتر طور پر کنٹرول کر سکتا ہے۔

مشین لرننگ

مشین لرننگ الگورتھم متعارف کرانا، جس کے ذریعے ماڈل انڈیکیٹر اقدار کے مستقبل کے رجحان کی پیش گوئی کرے۔ اس سے انڈیکیٹر کے موڑ کے نقاط کا پہلے سے اندازہ لگایا جا سکتا ہے، جس سے حکمت عملی کی آگاہی میں اضافہ ہوتا ہے۔

خلاصہ

مختصراً، یہ حکمت عملی اسٹاکسٹک مومینٹم انڈیکیٹر، تیز رفتار RSI انڈیکیٹر اور باڈی فلٹر کو یکجا کر کے ایک نسبتاً مکمل اوور بوٹ/اوور سولڈ تشخیصی نظام تشکیل دیتی ہے۔ متعدد انڈیکیٹرز کے مجموعے نے سگنل کی درستگی میں اضافہ کیا ہے، اور دو طرفہ تجارت اور رسک مینجمنٹ میکانزم نے حکمت عملی کو مزید متوازن بنا دیا ہے۔ پیرامیٹرز اور ماڈل کی مسلسل اصلاح کے ذریعے، اس حکمت عملی سے اچھی منافع بخشی حاصل کرنے کی امید ہے۔

- 1