RSI اور اوسط لکیروں پر مبنی کثیر وقتی فریم ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی اسٹاکسٹک انڈیکیٹر RSI، متحرک اوسط SMA اور وزن شدہ متحرک اوسط WMA کو ملا کر خرید و فروخت کے سگنل تلاش کرتی ہے۔ یہ 5 منٹ اور 1 گھنٹے کے ٹائم فریم پر رجحان کی سمت کا تعین کرتی ہے۔ مستحکم رجحان میں، جب تیز RSI سست RSI کو اوپر یا نیچے کراس کرتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔

اسٹریٹیجی کا اصول

یہ حکمت عملی پہلے 1 گھنٹے اور 5 منٹ کے دونوں ٹائم فریموں پر 144 پیریڈ وزن شدہ متحرک اوسط WMA اور 5 پیریڈ سادہ متحرک اوسط SMA کا حساب لگاتی ہے۔ صرف اس وقت جب 5 منٹ کا SMA WMA سے اوپر ہو، اسے تیزی کی مارکیٹ سمجھا جاتا ہے۔ اس کے بعد حکمت عملی RSI کے تیزی اور مندی کے اشاریوں کے ساتھ ساتھ متعلقہ K اور D لائنوں کا حساب لگاتی ہے۔ جب K لائن اوور باؤٹ زون سے D لائن کو نیچے کراس کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے؛ جب K لائن اوور سولڈ زون سے D لائن کو اوپر کراس کرتی ہے، تو خرید کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

یہ رجحان پر عمل کرنے والی ایک انتہائی مؤثر حکمت عملی ہے۔ یہ دو ٹائم فریموں کو ملا کر رجحان کا تعین کرتی ہے، جو غلط سگنلز کو نمایاں طور پر کم کرتی ہے۔ اس کے علاوہ، یہ RSI، SMA اور WMA سمیت متعدد اشاریوں کے ذریعے فلٹرنگ کرتی ہے، جس سے سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔ RSI کو KDJ چلانے کے لیے استعمال کرکے، یہ عام KDJ حکمت عملی میں پیدا ہونے والے جھوٹے سگنلز کے مسئلے کو بھی حل کرتی ہے۔ نیز، اس حکمت عملی میں نقصان روکنے اور منافع حاصل کرنے کے لیے اسٹاپ لاس اور ٹیک پرافٹ کی ترتیبات موجود ہیں، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ رجحان کی غلط تشخیص ہے۔ مارکیٹ کے موڑ پر، قلیل مدتی اور طویل مدتی اوسطیں بیک وقت اوپر یا نیچے جا سکتی ہیں، جس سے غلط سگنل پیدا ہو سکتے ہیں۔ اس کے علاوہ، اتار چڑھاؤ والی مارکیٹ میں، RSI متعدد الجھے ہوئے تجارتی سگنل بھی پیدا کر سکتا ہے۔ تاہم، SMA اور WMA کے ادوار اور RSI کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرکے ان خطرات کو کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- SMA، WMA اور RSI کی مختلف لمبائیوں کی جانچ کرکے بہترین پیرامیٹر مجموعہ تلاش کرنا

- سگنل کی وشوسنییتا کی تصدیق کے لیے MACD، بولنگر بینڈز جیسے مزید اشاریوں کا اضافہ کرنا

- اسٹاپ لاس اور ٹیک پرافٹ کی حکمت عملی کو بہتر بنانا، مقررہ تناسب کے اسٹاپ لاس، بیلنس سلپج اسٹاپ لاس، ٹریلنگ اسٹاپ لاس وغیرہ کی جانچ کرنا

- سرمایہ کاری کے ماڈیول کا اضافہ کرنا تاکہ ہر تجارت کے حجم اور مجموعی خطرے کی نمائش کو کنٹرول کیا جا سکے

- مشین لرننگ الگورتھم شامل کرنا تاکہ بڑے پیمانے پر بیک ٹیسٹنگ کے ذریعے بہترین کارکردگی کے پیرامیٹرز تلاش کیے جا سکیں

خلاصہ

یہ حکمت عملی متحرک اوسطوں اور اسٹاکسٹک انڈیکیٹر کے فوائد سے فائدہ اٹھاتے ہوئے ایک قابل اعتماد رجحان پر عمل کرنے والا نظام تشکیل دیتی ہے۔ متعدد ٹائم فریموں اور اشاریوں کی تصدیق کے ذریعے، یہ درمیانی سے طویل مدتی رجحان کی سمت کو آسانی سے گرفت میں لے سکتی ہے۔ اس کے ساتھ ساتھ اسٹاپ لاس اور ٹیک پرافٹ کی ترتیبات اسے مارکیٹ کے اتار چڑھاؤ کی ایک خاص حد تک برداشت کرنے کی اہلیت دیتی ہیں۔ تاہم، ابھی بھی کچھ گنجائش باقی ہے، جیسے مزید اشاریوں کے مشترکہ استعمال کی جانچ، بہترین پیرامیٹرز تلاش کرنے کے لیے مشین لرننگ کے طریقوں کا تعارف وغیرہ۔ مجموعی طور پر یہ ایک بہت امید افزا تجارتی حکمت عملی ہے۔

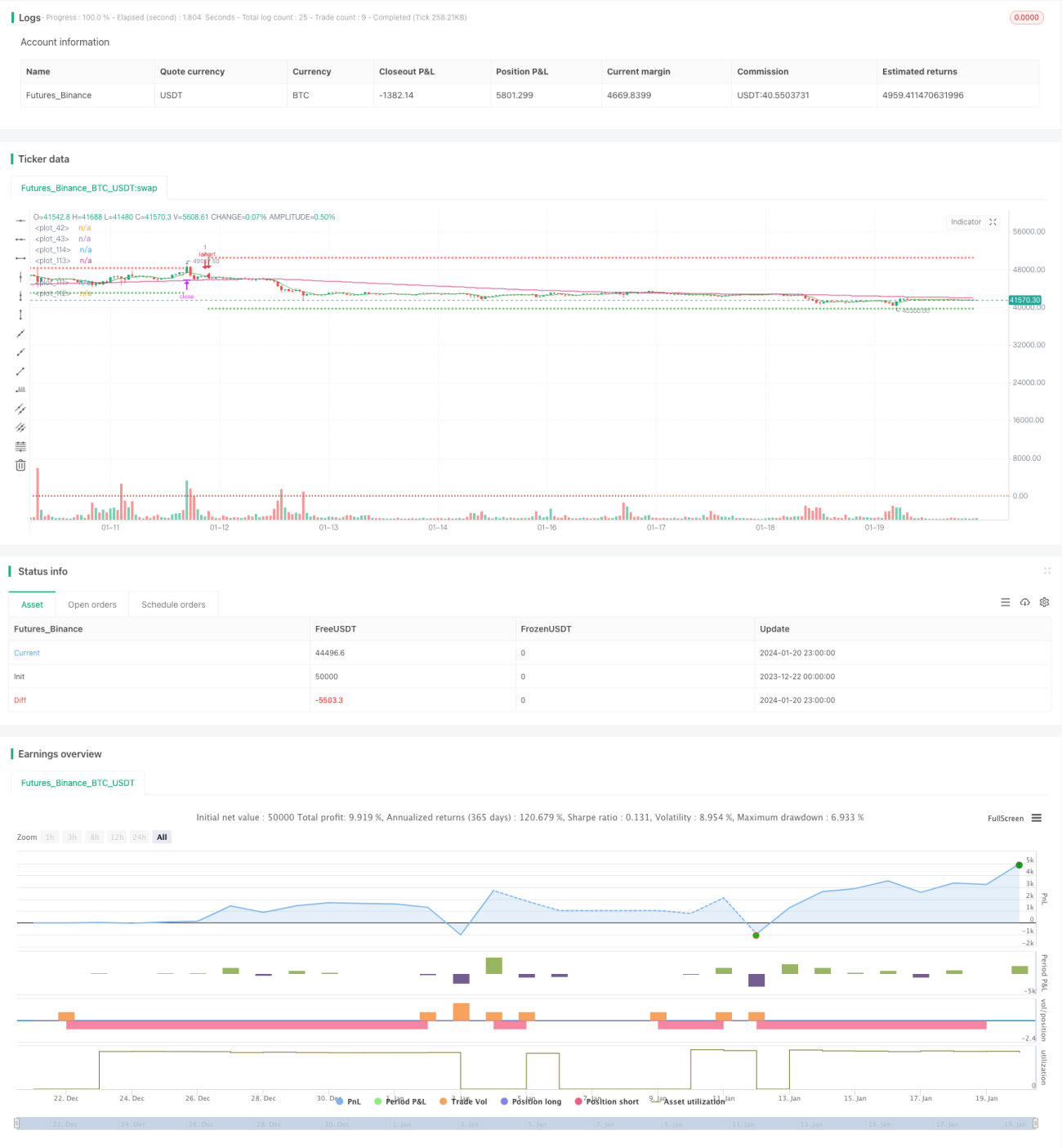

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1