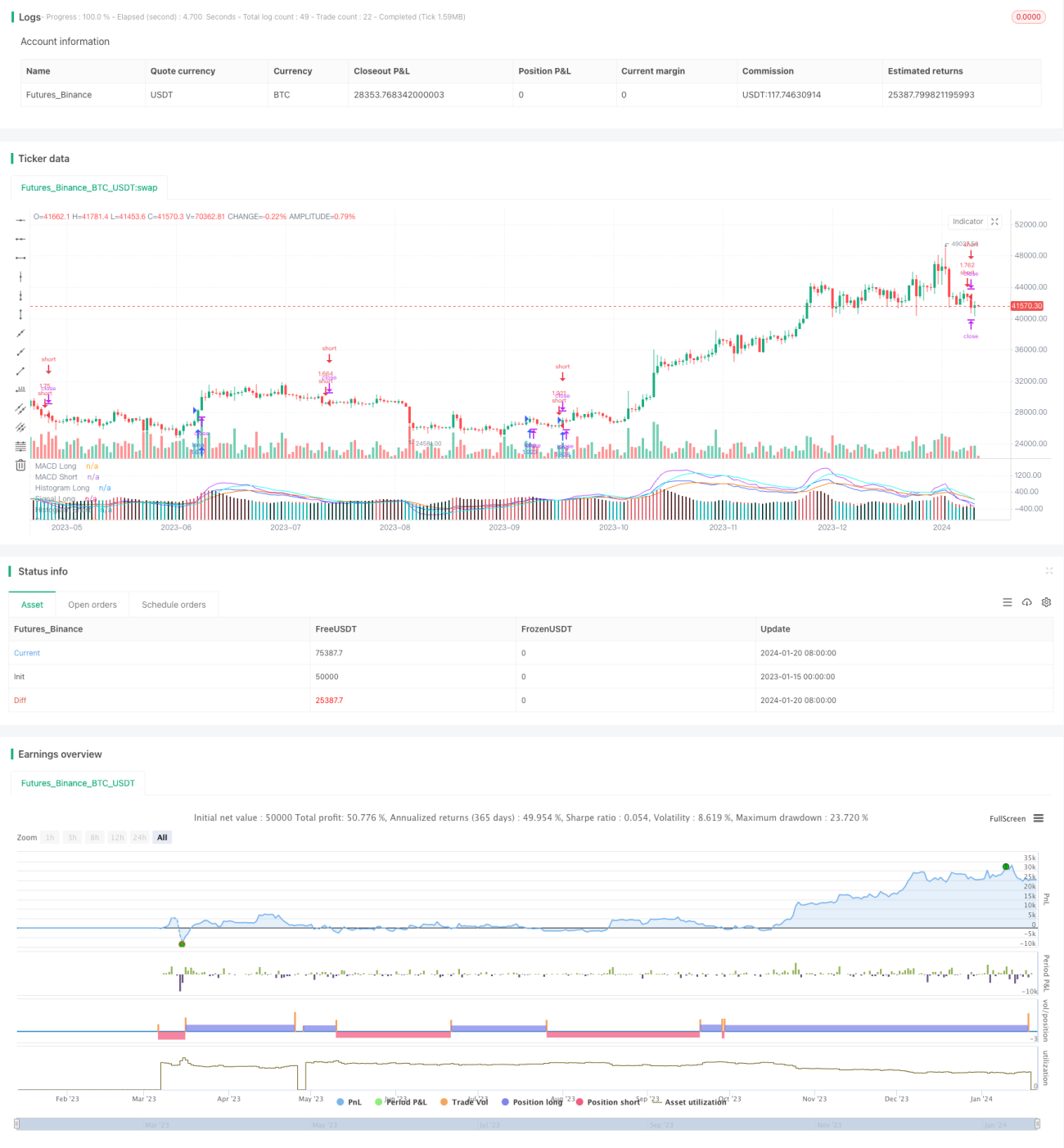

MACD دو طرفہ اصلاح شدہ تجارتی حکمت عملی

1

Follow

1802

Followers

۲۔ حکمت عملی کا جائزہ

یہ حکمت عملی MACD اشارے اور اوسط چلانے کے کراسنگ اصولوں کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ اس کا فائدہ یہ ہے کہ لمبی اور چھوٹی پوزیشنوں کے لیے MACD کے پیرامیٹرز کو الگ الگ بہتر بنایا جا سکتا ہے، جس سے پیرامیٹرز کو بازار کی مختلف سمتوں کے لیے بہترین ترتیب دی جا سکتی ہے۔

۳۔ حکمت عملی کا اصول

- لمبی اور چھوٹی دونوں سمتوں کے لیے MACD اشارے الگ الگ شمار کریں۔ لمبی پوزیشن کے لیے پیرامیٹرز کا ایک سیٹ اور چھوٹی کے لیے دوسرا سیٹ استعمال کیا جاتا ہے، جسے آزادانہ طور پر ترتیب دیا جا سکتا ہے۔

- MACD لائن اور سگنل لائن کے کراس سے تجارتی سگنل پیدا ہوتے ہیں۔ لمبی پوزیشن میں صعودی کراس جبکہ چھوٹی میں نزولی کراس دیکھا جاتا ہے۔

- یہ ترتیب دی جا سکتی ہے کہ سگنل کو چالو کرنے کے لیے سگنل لائن کا کراس بھی ضروری ہو، تاکہ جعلی سگنلز سے بچا جا سکے۔

- لمبی یا چھوٹی پوزیشن میں داخل ہونے کے بعد، مخالف سمت کے کراس کا انتظار کرتے ہوئے پوزیشن بند کریں۔

۴۔ حکمت عملی کے فوائد

- دو طرفہ پیرامیٹر آپٹمائزیشن: لمبی اور چھوٹی پوزیشنوں کے پیرامیٹرز کو آزادانہ طور پر بہتر بنایا جا سکتا ہے، تاکہ وہ بازار کی سمت کے مطابق بہترین ترتیب پا سکیں۔

- قابل ترتیب سگنل ہمواری: سگنل پیرامیٹر سگنل لائن کی ہمواری کی سطح کو کنٹرول کر سکتا ہے اور جعلی سگنلز کو فلٹر کر سکتا ہے۔

- قابل ترتیب سگنل فلٹرنگ: یہ ترتیب دی جا سکتی ہے کہ سگنل کو چالو کرنے کے لیے سگنل لائن کا کراس ضروری ہو، جس سے جعلی سگنلز کی گمراہی سے بچا جا سکتا ہے۔

- پوزیشن سائز کی باریک ایڈجسٹمنٹ: لمبی یا چھوٹی پوزیشن کو الگ الگ فعال کیا جا سکتا ہے، یا دونوں کو بیک وقت بھی استعمال کیا جا سکتا ہے۔

۵۔ حکمت عملی کے خطرات

- MACD کا تاخیری مسئلہ: MACD میں خود بخود کچھ تاخیر ہوتی ہے، جو تیزی سے ریورسل کو چھوڑ سکتی ہے۔

- لمبی/چھوٹی سوئچنگ کا خطرہ: جب بازار تیزی سے تبدیل ہوتا ہے، تو پوزیشنوں کی سوئچنگ بہت زیادہ بار بار ہو سکتی ہے۔

- پیرامیٹر کا خطرہ: نامناسب پیرامیٹر ترتیب بازار کی خصوصیات کو پکڑنے میں ناکام ہو سکتی ہے۔

- نقصان روک تحفظ: سنگل تجارت کے نقصان کو کنٹرول کرنے کے لیے مناسب نقصان روک (stop-loss) مقرر کرنا چاہیے۔

خطرات کے انتظام کے طریقے:

- بڑے تناظر کا تعین کرنے کے لیے دوسرے اشارے استعمال کریں، تاکے اونچائی پر خریداری اور نیچائی پر فروخت سے بچا جا سکے۔

- سگنل تاخیر اور ہمواری کے پیرامیٹرز ترتیب دیں تاکہ غلط سگنلز کو کم کیا جا سکے۔

- پیرامیٹرز کو بار بار جانچیں اور بہتر بنائیں تاکہ وہ مختلف ادوار کے بازار کی رفتار سے مطابقت رکھیں۔

- نقصان روک اور منافع بند (take-profit) کا طریقہ کار مرتب کریں تاکہ فی تجارت نقصان کو کنٹرول کیا جا سکے۔

۶۔ بہتری کے ممکنہ سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- تیز اور سست لائنوں کی مختلف لمبائیوں کے مجموعے جانچیں تاکہ مختلف ادوار کے بازار کے لیے بہترین پیرامیٹرز دریافت ہوں۔

- سگنل لائن کے مختلف پیرامیٹرز جانچیں؛ ہموار سگنل لائن زیادہ شور کو فلٹر کر سکتی ہے۔

- سگنل لائن کراس فلٹر کو آن اور آف کرنے کے فرق کو جانچیں تاکہ بہترین توازن تلاش ہو۔

- بیک ٹیسٹ کے نتائج کی بنیاد پر بہترین نقصان روک اور منافع بند کے تناسب مقرر کریں۔

- صرف لمبی یا صرف چھوٹی پوزیشنوں پر عمل کرکے دیکھیں کہ آیا حکمت عملی کے نتائج کو زیادہ سے زیادہ کیا جا سکتا ہے۔

۷۔ خلاصہ

یہ MACD دو طرفہ بہتر تجارتی حکمت عملی لمبی اور چھوٹی پوزیشنوں کے پیرامیٹرز کو الگ الگ ترتیب دے کر بازار کی مختلف سمتوں کے لیے بہترین کارکردگی حاصل کرتی ہے، اور شرکت کی سمت کو آزادانہ طور پر ایڈجسٹ کیا جا سکتا ہے۔ اس میں غلط سگنلز سے بچنے کے لیے سگنل فلٹرنگ میکانزم بھی شامل کیا گیا ہے۔ پیرامیٹر آپٹمائزیشن اور خطرے کے انتظام کے ذریعے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

Source

Pine

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1