قیمت میں انحراف پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

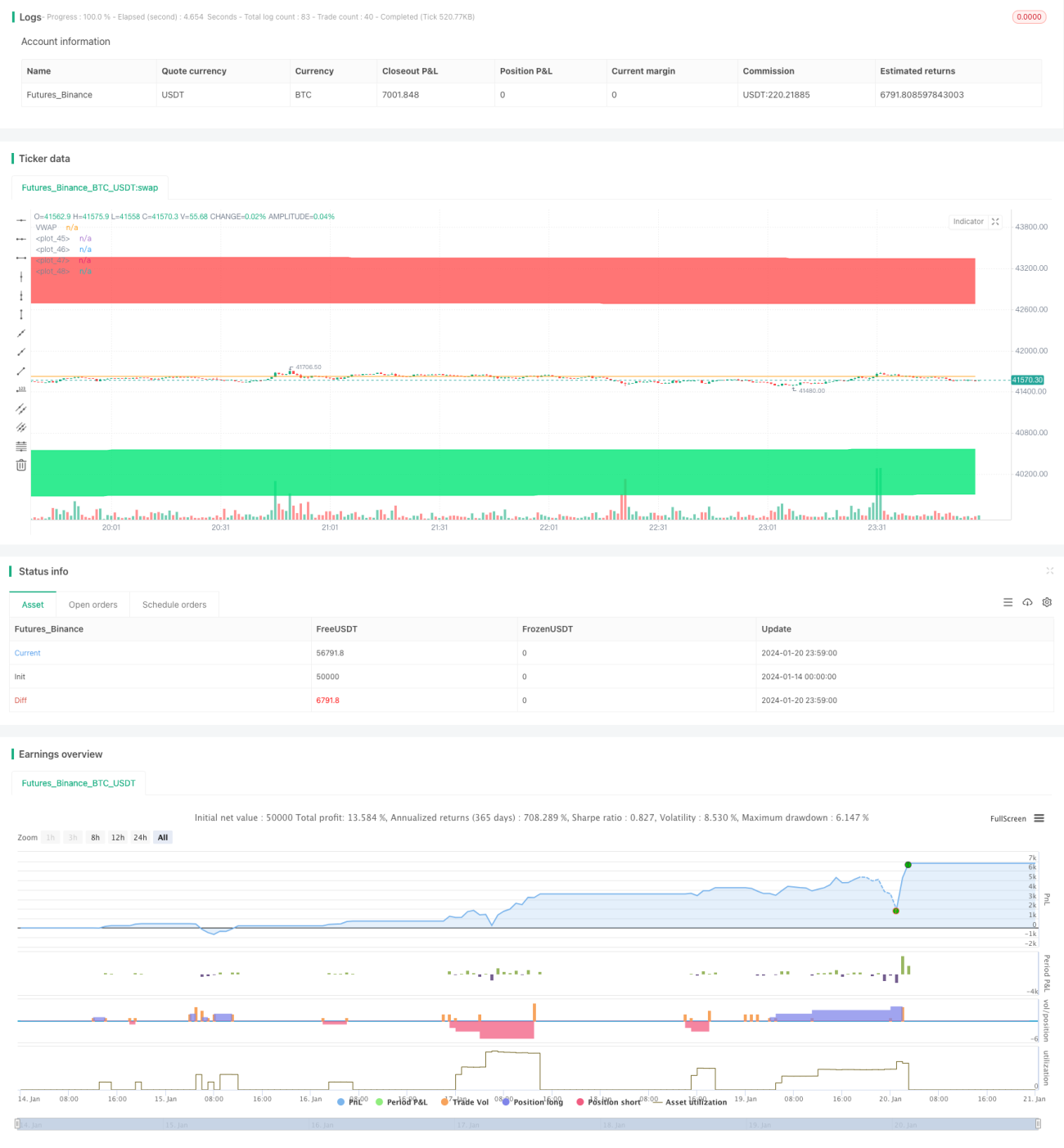

یہ حکمت عملی قیمت کے انحراف کے اشاریہ پر مبنی ہے، فبونیکی اصلاحی زون کے ساتھ مل کر رجحان کی شناخت اور اس کا سراغ لگاتی ہے۔ جب قیمت ایک سمت سے دور ہوتی جاتی ہے تو اسے رجحان کی تشکیل سمجھا جا سکتا ہے، جس کے نتیجے میں تجارتی سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی VWAP کو قیمت کی مرکزی لائن کے طور پر استعمال کرتی ہے۔ پھر قیمت میں اتار چڑھاؤ کی بنیاد پر، اوپر اور نیچے 1.618 اور 2.618 معیاری انحراف کے قیمت کے انحراف بینڈ کا حساب لگایا جاتا ہے۔ جب قیمت نیچے سے اوپر کی طرف نچلی حد کو توڑتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ جب قیمت اوپر سے نیچے کی طرف اوپری حد کو توڑتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

خرید یا فروخت کے بعد اسٹاپ لاس EXIT سگنل یہ ہے: خرید کے لیے اسٹاپ لاس نچلی حد ہے، فروخت کے لیے اسٹاپ لاس اوپری حد ہے۔

خاص طور پر، درج ذیل اقدامات ہیں:

-

VWAP کو قیمت کی مرکزی لائن کے طور پر شمار کریں

-

قیمت کے معیاری انحراف sd کا حساب لگائیں جو قیمت کے اتار چڑھاؤ کی پیمائش کرتا ہے

-

sd کی بنیاد پر اوپری اور نچلی حدیں شمار کریں: اوپری حد VWAP + 1.618sd اور VWAP + 2.618sd؛ نچلی حد VWAP - 1.618sd اور VWAP - 2.618sd

-

جب قیمت نیچے سے اوپر کی طرف 1.618 گنا نچلی حد کو توڑتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ جب قیمت اوپر سے نیچے کی طرف 1.618 گنا اوپری حد کو توڑتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے

-

خرید اسٹاپ لاس EXIT: قیمت 2.618 گنا نچلی حد کو توڑتی ہے؛ فروخت اسٹاپ لاس EXIT: قیمت 2.618 گنا اوپری حد کو توڑتی ہے

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

قیمت کے انحراف کے اشاریہ کا استعمال کرتے ہوئے، قیمت کے رجحان کی مؤثر طریقے سے شناخت اور اس کا سراغ لگایا جا سکتا ہے

-

فبونیکی اصلاحی زون کے ساتھ مل کر، داخلے اور اسٹاپ لاس سے باہر نکلنا زیادہ واضح ہو جاتا ہے

-

VWAP قیمت کی مرکزی لائن کے طور پر بھی اشاریہ کی حوالہ جاتی قدر کو بڑھاتا ہے

-

پیرامیٹرز کو ایڈجسٹ کرکے، مختلف مصنوعات اور ٹائم فریموں کے مطابق ڈھالا جا سکتا ہے

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

رجحان کے الٹ جانے کی صورت میں، بڑے نقصان ہو سکتے ہیں

-

پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے

-

قیمت میں شدید اتار چڑھاؤ کی صورت میں، اسٹاپ لاس کا خطرہ زیادہ ہوتا ہے

حل:

-

ہولڈنگ کی مدت کو مناسب طور پر کم کریں، بروقت اسٹاپ لاس لگائیں

-

پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹر مجموعہ تلاش کریں

-

پوزیشن مینجمنٹ میں اضافہ کریں، فی ٹریڈ نقصان کو کنٹرول کریں

بہتری کے راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

رجحان کے اشاریہ کے ساتھ مل کر، مخالف رجحان میں تجارت سے بچیں

-

پوزیشن مینجمنٹ میکانزم شامل کریں

-

پیرامیٹرز کی ترتیب کو بہتر بنائیں

-

متعدد ٹائم فریموں پر بیک ٹیسٹنگ اور بہتری کریں

خلاصہ

یہ حکمت عملی قیمت کے انحراف کے تصور پر مبنی ہے، VWAP اور فبونیکی معیاری انحراف کے ضربی زون کے ساتھ مل کر، رجحان کی شناخت اور اس کا سراغ لگاتی ہے۔ اوسط جیسے واحد اشاریہ استعمال کرنے کے مقابلے میں، یہ حکمت عملی زیادہ واضح فیصلے اور زیادہ واضح خطرے پر قابو پانے کی صلاحیت فراہم کرتی ہے۔ پیرامیٹرز کو ایڈجسٹ اور بہتر بنا کر، یہ حکمت عملی مختلف مصنوعات اور ٹائم فریموں پر لاگو ہو سکتی ہے، اس طرح بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔

- 1