متعدد موونگ ایوریجز کا بلش رجحان حکمت عملی

جائزہ

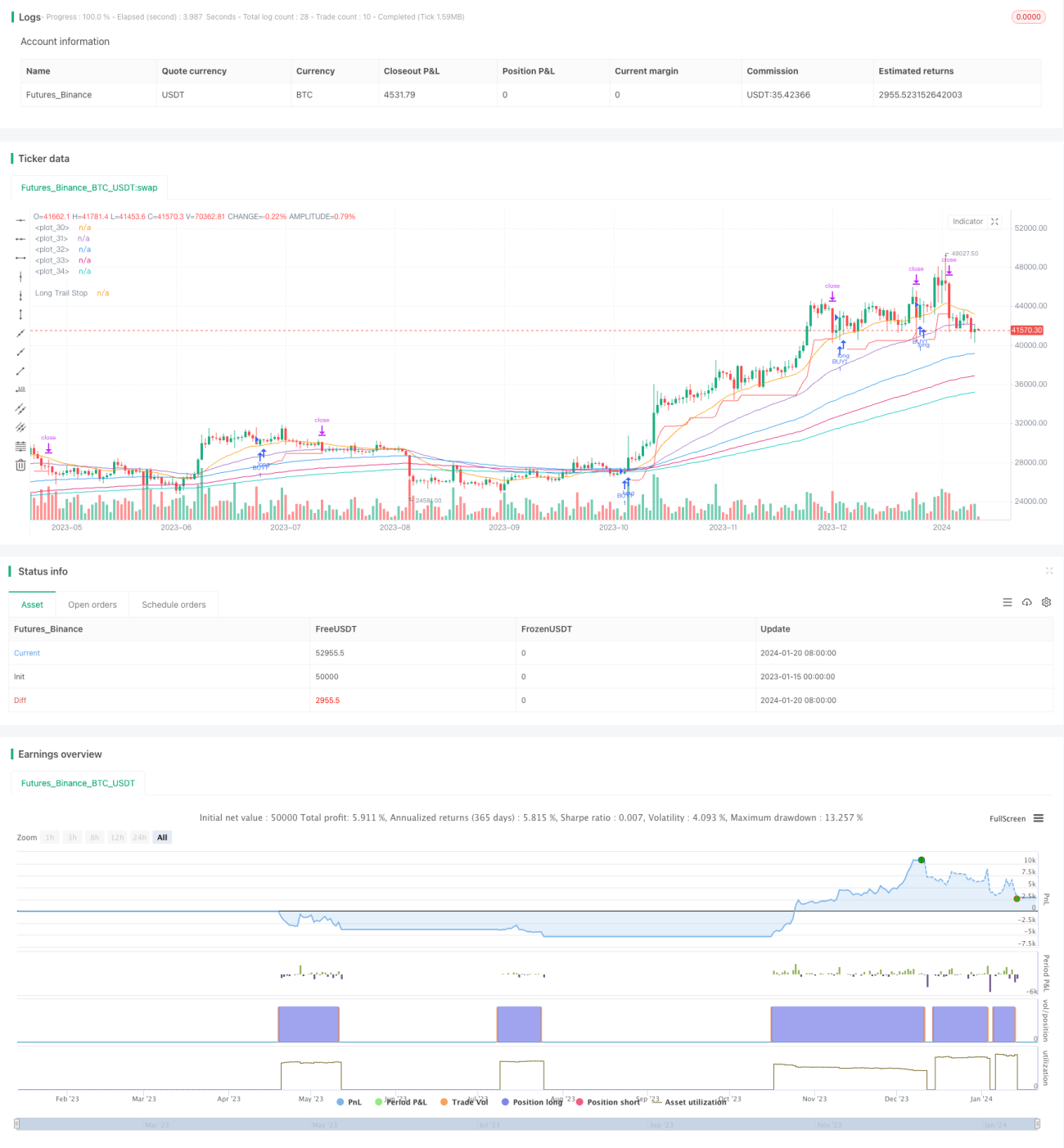

متعدد اوسط متحرک اوسط (EMA) صعودی رجحان کی حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو مختلف ادوار کی متعدد ایکسپونیشنل موونگ اوسط (EMA) لائنوں پر مبنی فیصلہ سازی کرتی ہے۔ جب قیمت 10 دن کی EMA کو توڑتی ہے اور دیگر طویل مدت کی EMA لائنیں صعودی ترتیب میں ہوتی ہیں تو یہ لمبی پوزیشن کھولتی ہے۔ پھر منافع کو محفوظ بنانے کے لیے 8% ٹریلنگ اسٹاپ لاک کا استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 10 دن، 20 دن، 50 دن، 100 دن، 150 دن اور 200 دن کی چھ مختلف ادوار کی EMA لائنوں کا استعمال کرتی ہے۔ ان EMA لائنوں کا استعمال مارکیٹ کے موجودہ دور کے مرحلے کا تعین کرنے کے لیے کیا جاتا ہے۔ جب قلیل مدتی EMA لائن (جیسے 10 دن کی لائن) طویل مدت کی EMA لائنوں (جیسے 20 دن اور 50 دن کی لائن) کو اوپر سے پار کرتی ہے، تو اسے مارکیٹ کے صعودی رجحان کے مارک اپ مرحلے میں داخل ہونے کے طور پر دیکھا جاتا ہے۔

خاص طور پر، جب مندرجہ ذیل شرائط پوری ہوتی ہیں، حکمت عملی لمبی پوزیشن کھولتی ہے:

- 10 دن کی EMA لائن 20 دن کی EMA لائن سے زیادہ ہو۔

- 20 دن کی EMA لائن 50 دن کی EMA لائن سے زیادہ ہو۔

- 100 دن کی EMA لائن 150 دن کی EMA لائن سے زیادہ ہو۔

- 150 دن کی EMA لائن 200 دن کی EMA لائن سے زیادہ ہو۔

- بند ہونے والی قیمت 10 دن کی EMA لائن کو اوپر سے پار کرے۔

لمبی پوزیشن کھولنے کے بعد، حکمت عملی منافع کو محفوظ بنانے کے لیے 8% ٹریلنگ اسٹاپ لاک کا استعمال کرتی ہے۔ اس کا مطلب ہے کہ جب تک اسٹاک کی قیمت خریداری کی قیمت سے 8% سے زیادہ نہیں گرتی، اس وقت تک پوزیشن کو برقرار رکھا جائے گا۔ جب 8% سے زیادہ کی کمی واقع ہوتی ہے، تو نقصان روک دیا جاتا ہے۔

خلاصہ یہ کہ اس حکمت عملی کا بنیادی خیال یہ ہے: EMA کے متعدد فلٹرنگ معیارات کا استعمال کرتے ہوئے صعودی رجحان میں داخل ہونے کے بعد، ٹریلنگ اسٹاپ لاک کے ذریعے منافع کو محفوظ بنایا جائے۔

فوائد کا تجزیہ

اس متعدد اوسط متحرک اوسط صعودی رجحان کی حکمت عملی کے درج ذیل اہم فوائد ہیں:

- یہ جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتی ہے، قیمت سائیکل کے مارک اپ مرحلے کو پکڑنے کو یقینی بناتی ہے، اور غیر ضروری تجارتوں کی تعداد کو کم کرتی ہے۔

- EMA لائنوں کا متعدد فلٹرنگ اسٹاپ لاک کے ٹوٹنے کے امکانات کو کم کر سکتا ہے، جس سے زیادہ محفوظ طریقے سے پوزیشن رکھی جا سکتی ہے۔

- 8% کا ٹریلنگ اسٹاپ لاک نہ تو بہت سخت ہے اور نہ ہی بہت ڈھیلا، یہ منافع کو اچھی طرح محفوظ کر سکتا ہے اور اسٹاپ لاک کی ضرورت سے زیادہ بار بار ہونے سے بھی بچا سکتا ہے۔

- یہ حکمت عملی پیرامیٹر کی اصلاح کے لحاظ سے لچکدار ہے، مختلف مصنوعات کے لیے بہترین پیرامیٹر کا مجموعہ تلاش کر سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- EMA لائنوں کی ترتیب کا سلسلہ سو فیصد مارکیٹ کے رجحان کا تعین نہیں کر سکتا، پھر بھی پھنسنے کا کچھ امکان موجود ہے۔

- 8% کا ٹریلنگ اسٹاپ لاک بڑی حرکتوں میں کچھ منافع کھو سکتا ہے۔

- EMA اوسط نظام خود قیمت کی تبدیلیوں کے مقابلے میں پیچھے رہتا ہے، موڑ کے نقطوں کا تعین تھوڑا تاخیر کا شکار ہو سکتا ہے۔

مذکورہ بالا خطرات کے پیش نظر، ہم EMA مدت کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کر کے یا دیگر اشارے کو معاون فیصلے کے طور پر متعارف کروا کر اصلاح اور بہتری لا سکتے ہیں۔

بہتری کے امکانات

حکمت عملی کی خصوصیات کو مدنظر رکھتے ہوئے، مستقبل میں درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- مختلف EMA کے امتزاج اور مدت کے پیرامیٹرز کی جانچ کریں، بہترین پیرامیٹرز تلاش کریں۔

- رجحان کی طاقت کا تعین کرنے کے لیے وولیٹیلیٹی انڈیکس جیسے اشارے شامل کریں، غیر ضروری پوزیشن کھولنے سے بچیں۔

- مزید فلٹرنگ اشارے شامل کریں، جیسے MACD، KDJ، صعودی ترتیب کا تعین کرنے کے لیے۔

- مشین لرننگ الگورتھم متعارف کروائیں، متحرک اسٹاپ لاک کا نفاذ کریں۔

خلاصہ

متعدد اوسط متحرک اوسط صعودی رجحان کی حکمت عملی مجموعی طور پر ایک نسبتاً مضبوط اور قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ رجحان کے تعین اور خطرے کے کنٹرول دونوں کا خیال رکھتی ہے۔ پیرامیٹر کی اصلاح اور الگورتھم کی بہتری کے ذریعے اس میں بہتری کی کافی گنجائش موجود ہے۔ مجموعی طور پر، یہ ایک مؤثر حکمت عملی ہے جسے آزمانا اور تحقیق کرنا قابل قدر ہے۔

- 1