ڈونچین چینل ٹرینڈ فالوونگ حکمت عملی

خلاصہ

ڈونچین چینل ٹرینڈ فالو کرنے کی حکمت عملی ایک ٹرینڈ پر مبنی حکمت عملی ہے جو ڈونچین چینل انڈیکیٹر کا استعمال کرتی ہے۔ یہ قیمت کے رجحان کی شناخت کے لیے مختلف طوالت کے ڈونچین چینل استعمال کرتی ہے اور جب قیمت چینل سے باہر نکلتی ہے تو تجارتی سگنل پیدا کرتی ہے۔

اس حکمت عملی کا بنیادی خیال یہ ہے کہ طویل مدت کے ڈونچین چینل سے بڑے رجحان کی سمت کا تعین کیا جائے، جبکہ مختصر مدت کے ڈونچین چینل کو داخلے اور اسٹاپ لاس کے سگنل کے طور پر استعمال کیا جائے۔ اس کا مقصد درمیانی تا طویل مدتی قیمت کے رجحان کو پکڑنا ہے اور مارکیٹ میں قلیل مدتی اتار چڑھاؤ سے بچنا ہے۔

حکمت عملی کا اصول

-

طویل مدت (مثلاً 50 دن) کی سب سے زیادہ بند قیمت اور سب سے کم بند قیمت کا حساب لگا کر ڈونچین چینل بنایا جاتا ہے۔ جب قیمت چینل کی اوپری حد کو توڑتی ہے تو صعودی رجحان سمجھا جاتا ہے، اور جب نچلی حد کو توڑتی ہے تو نزولی رجحان سمجھا جاتا ہے۔ یہ بڑے رجحان کی شناخت کی بنیاد ہے۔

-

مختصر مدت (مثلاً 20 دن) کی سب سے زیادہ بند قیمت اور سب سے کم بند قیمت کو داخلے اور اسٹاپ لاس کے معیار کے طور پر شمار کیا جاتا ہے۔ جب قیمت طویل مدت کے چینل کو توڑتی ہے اور بند قیمت بھی مختصر مدت کے چینل کو توڑتی ہے تو لمبی/چھوٹی پوزیشن میں داخل ہوتے ہیں۔

-

جب لمبی پوزیشن رکھتے ہیں تو اگر قیمت مختصر مدت کے نچلے چینل سے نیچے گر جائے تو اسٹاپ لاس کیا جاتا ہے۔ جب چھوٹی پوزیشن رکھتے ہیں تو اگر قیمت مختصر مدت کے اوپری چینل کو توڑ دے تو اسٹاپ لاس کیا جاتا ہے۔

-

اسٹاپ لاس کی قیمت ATR کے N گنا پر مقرر کی جاتی ہے۔ اس سے مارکیٹ کی اتار چڑھاؤ کی بنیاد پر خود بخود ایڈجسٹمنٹ ممکن ہوتی ہے، جس سے اسٹاپ لاس کے فعال ہونے کا امکان کم ہو جاتا ہے۔

-

یہ انتخاب کیا جا سکتا ہے کہ تجارت ختم ہونے سے پہلے پوزیشن بند کر دی جائے یا اسٹاپ لاس تک پوزیشن برقرار رکھی جائے۔ اسے ایک ان پٹ پیرامیٹر کے ذریعے کنٹرول کیا جا سکتا ہے۔

یہ حکمت عملی رجحان کی شناخت اور منافع کے اسٹاپ لاس دونوں پر غور کرتی ہے، جس سے قیمت کے رجحان کو پکڑنے کے ساتھ ساتھ خطرے پر قابو پایا جا سکتا ہے۔ یہ درمیانی تا طویل مدتی کارروائیوں کے لیے موزوں ہے۔

فوائد کا تجزیہ

-

درمیانی تا طویل مدتی رجحان کی مؤثر شناخت، قلیل مدتی مارکیٹ شور سے بچاؤ۔

-

خودکار اسٹاپ لاس میکانزم ایک ہی تجارتی نقصان کو محدود کر سکتا ہے۔

-

ATR اسٹاپ لاس مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ لاس کا فاصلہ ایڈجسٹ کر سکتا ہے، جس سے اسٹاپ لاس کے جھٹکے سے متاثر ہونے کا امکان کم ہو جاتا ہے۔

-

تجارت کے قابل نہ ہونے پر خود بخود پوزیشن بند کرنے کا انتخاب، تجارتی خطرے کا انتظام۔

-

حکمت عملی کا منطق سادہ اور واضح، سمجھنے میں آسان۔

خطرات کا تجزیہ

-

واضح رجحان کے بغیر مارکیٹ میں، حکمت عملی زیادہ تجارتی سگنل پیدا کرے گی، جس سے تجارتی اخراجات اور ممکنہ نقصانات میں اضافہ ہو گا۔

-

اگرچہ اسٹاپ لاس میکانزم موجود ہے، غیر معمولی حالات میں قیمت میں اچانک کمی سے اسٹاپ لاس کی سطح بھی ٹوٹ سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

-

ATR کا حساب صرف تاریخی اعداد و شمار پر مبنی ہے، مستقبل کی حرکت اور اتار چڑھاؤ کا درست اندازہ نہیں لگا سکتا، اس لیے اصل اسٹاپ لاس کا فاصلہ بہت زیادہ یا بہت کم ہو سکتا ہے۔

-

لائیو ٹریڈنگ میں، اسٹاپ لاس آرڈرز کا 100% عملدرآمد یقینی نہیں ہوتا۔ انتہائی حالات میں انہیں چھوڑا جا سکتا ہے، جس سے نقصان ہو سکتا ہے۔

بہتری کی سمت

-

ڈونچین چینل کے پیرامیٹرز کو ایڈجسٹ کرنا، رجحان کی شناخت کے اثر کو بہتر بنانا۔

-

دوسرے انڈیکیٹرز جیسے MACD، KDJ کے ساتھ تجارتی سگنل کی تصدیق کرنا، حکمت عملی کے استحکام کو بڑھانا۔

-

متحرک اسٹاپ لاس شامل کرنا، تاکہ اسٹاپ لاس کی سطح قیمت کے ساتھ منتقل ہو، نقصان کو مزید محدود کرے۔

-

مختلف پوزیشن رکھنے کی مدت کے مجموعی اثر کو جانچنا، بہترین رکھنے کی مدت کا تعین کرنا۔

-

پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنے پر غور کرنا، رجحانی مارکیٹ میں پوزیشن بڑھانا۔

خلاصہ

ڈونچین چینل ٹرینڈ فالو کرنے کی حکمت عملی رجحان کی شناخت اور خطرے پر قابو پانے کو یکجا کرتی ہے، جو رجحان کی شناخت کے ذریعے اضافی منافع حاصل کرتی ہے، جبکہ اسٹاپ لاس میکانزم سے دم کے خطرے کو کنٹرول کرتی ہے۔ یہ حکمت عملی درمیانی تا طویل مدتی قیمت کے رجحان کو پہچاننے اور پکڑنے کے لیے موزوں ہے، اور پیرامیٹر کی اصلاح اور میکانزم کی تکمیل کے بعد مستحکم مثبت منافع حاصل کر سکتی ہے۔

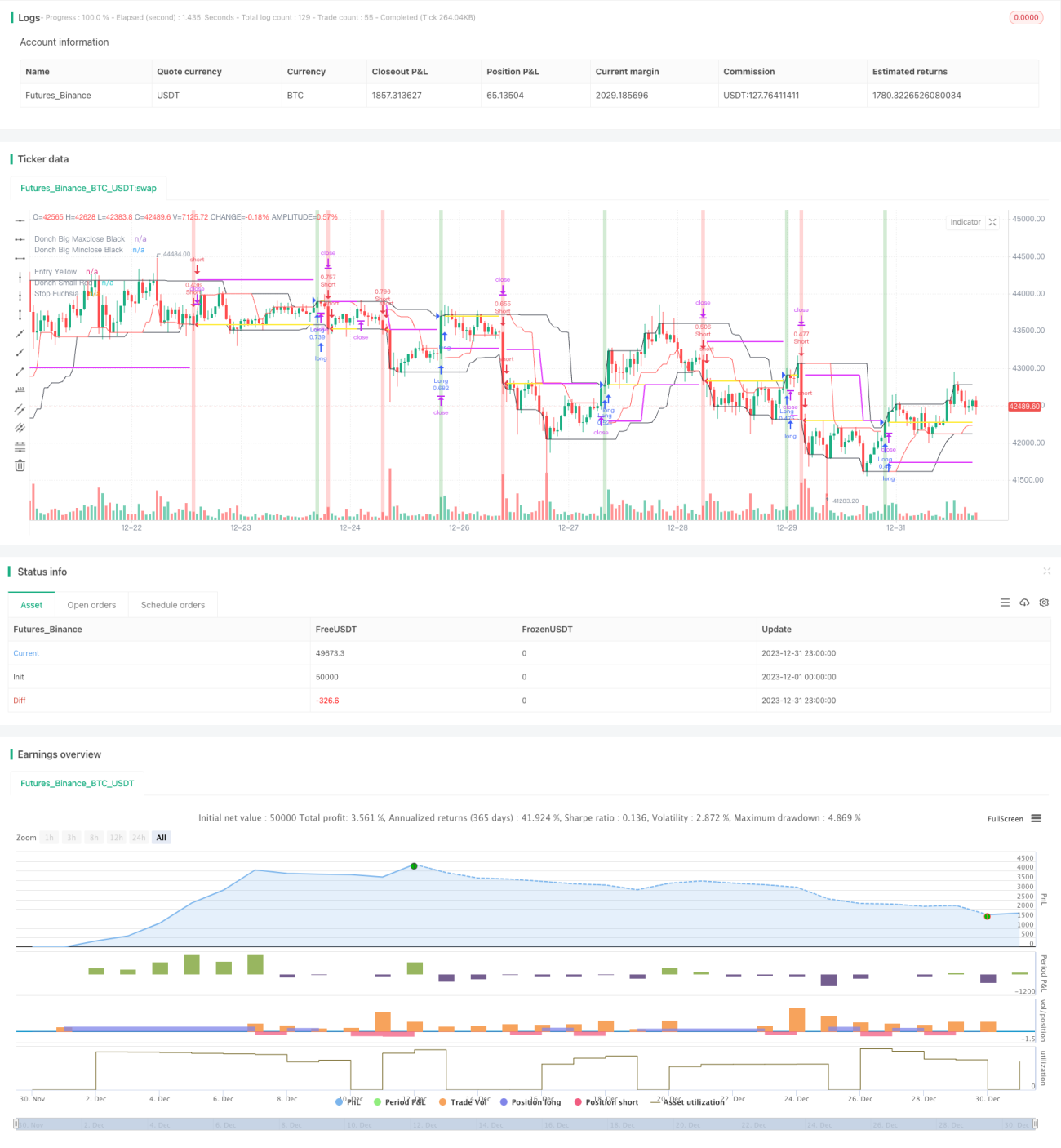

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1