متحرک موو EMAs امتزاج مقداری حکمت عملی

جائزہ

یہ حکمت عملی ایک کثیر وقتی فریم的动态 مووِنگ اوسط کمپوزیشن حکمت عملی ہے۔ یہ مختلف ادوار کی ایکسپویننشل مووِنگ اوسط (EMA) کا استعمال رجحان کے تعین اور داخلے/خروج کے لیے کرتی ہے۔ حکمت عملی کے نام میں "MAX" متعدد EMAs کے استعمال کو ظاہر کرتا ہے، جبکہ " dynamic" EMA کی لمبائی کو ایڈجسٹ کیے جانے کی صلاحیت کو ظاہر کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 7 مختلف رفتاروں والی EMAs استعمال کرتی ہے، جو تیز ترین سے لے کر سست ترین تک: 3 دورانیہ، 15 دورانیہ، 19 دورانیہ، 50 دورانیہ، 100 دورانیہ، 150 دورانیہ اور 200 دورانیہ کی EMAs ہیں۔ یہ 7 EMAs ایک trapezoid شکل میں ترتیب دی گئی ہیں۔ لانگ اور شارٹ سگنلز کے فیصلے کے لیے، بند قیمت کو ان 7 EMAs کو یکے بعد دیگرے عبور کرنا ہوگا، اس سے رجحان کی تبدیلی کے بعد مضبوط داخلہ یقینی بنتا ہے۔

اس کے علاوہ، حکمت عملی لانگ سگنل کی تصدیق کے لیے قیمت کی نئی بلند ترین سطح اور بند قیمت کے تاریخی اونچائی کو عبور کرنے کی شرط بھی شامل کرتی ہے، اور شارٹ سگنل کی تصدیق کے لیے نئی کم ترین سطح اور بند قیمت کے تاریخی نیچے کو عبور کرنے کا استعمال کرتی ہے، جس سے جھوٹے بریکآؤٹ سے بچا جا سکتا ہے۔

بند کرنے کی شرط یہ ہے کہ بند قیمت تیز رفتاری EMA سے سست EMA کی طرف یکے بعد دیگرے عبور کرے، جو رجحان کے الٹ جانے کی نشاندہی کرتی ہے؛ یا تازہ ترین کینڈل کی کم ترین یا بلند ترین قیمت 4 EMAs کو عبور کرے، جو ظاہر کرتا ہے کہ اس تجارت کو فوری طور پر بند کر دینا چاہیے۔

فوائد کا تجزیہ

- 7 مختلف رفتاروں والی EMAs کا trapezoid استعمال کرتے ہوئے رجحان کے موڑ کے مقامات کو زیادہ درست طریقے سے شناخت کیا جا سکتا ہے۔

- لانگ پوزیشن کے لیے نئی بلند ترین اور تاریخی اونچائی، اور شارٹ پوزیشن کے لیے نئی کم ترین اور تاریخی نیچے کو مدنظر رکھ کر جھوٹے بریکآؤٹ سے بچا جا سکتا ہے۔

- بند کرنے کی دوہری شرائط کافی سخت ہیں، جو بروقت نقصان کو روک سکتی ہیں۔

خطرے کا تجزیہ

- سٹاپ لاس (Stop Loss) کا کوئی انتظام نہیں، جس کی وجہ سے بھاری نقصان کا خطرہ ہے۔

- بند کرنے کی دوہری شرائط کی وجہ سے قبل از وقت مارکیٹ چھوڑنے کا رجحان پیدا ہو سکتا ہے۔

- مختصر دورانیہ کی EMA زیادہ شور پیدا کر سکتی ہے، جس سے تجارت کی تعدد اور فیس کے اخراجات بڑھ جاتے ہیں۔

حل:

- فوری سٹاپ لاس اور متحرک سٹاپ لاس (Trailing Stop) کا اضافہ کریں۔

- بند کرنے والی EMAs کی لمبائی کو ایڈجسٹ کر کے دوہری شرائط کی سختی کو کم کریں۔

- EMAs کی لمبائی بڑھا کر تجارت کی تعدد کو کم کریں۔

بہتری کے امکانات

- سٹاپ لاس کی حکمت عملی شامل کریں، جیسے کہ مقررہ فیصدی سٹاپ لاس، متحرک سٹاپ لاس وغیرہ۔

- EMA کے پیرامیٹرز کو ایڈجسٹ کر کے بہترین امتزاج تلاش کریں۔

- دوسرے انڈیکیٹرز جیسے MACD، ATR، KDJ وغیرہ شامل کر کے سگنل کے معیار کو بہتر بنائیں۔

- بینڈ ٹریڈنگ کی حکمت عملی کے ساتھ مربوط کر کے رجحان میں ذیلی لہروں کو پکڑیں۔

- سرمایہ کے انتظام کے ماڈیول کو شامل کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح منطق رکھتی ہے، جس میں 7 مختلف رفتاروں والی EMAs کا استعمال رجحان کے تعین کے لیے کیا گیا ہے اور بند کرنے کی دوہری شرائط ہیں، جو رجحان کے الٹ پر حساس ردعمل ظاہر کر سکتی ہیں۔ لیکن اس حکمت عملی میں سٹاپ لاس کا کوئی انتظام نہیں، جس کی وجہ سے نقصان کا بہت زیادہ خطرہ ہے، نیز قبل از وقت مارکیٹ چھوڑنے کا مسئلہ بھی پیدا ہو سکتا ہے۔ مستقبل میں حکمت عملی کو سٹاپ لاس، پیرامیٹر کی بہتری، انڈیکیٹر فلٹرنگ جیسے متعدد پہلوؤں سے بہتر کر کے اسے ایک مستحکم اور قابل اعتماد مقداری تجارتی نظام بنایا جا سکتا ہے۔

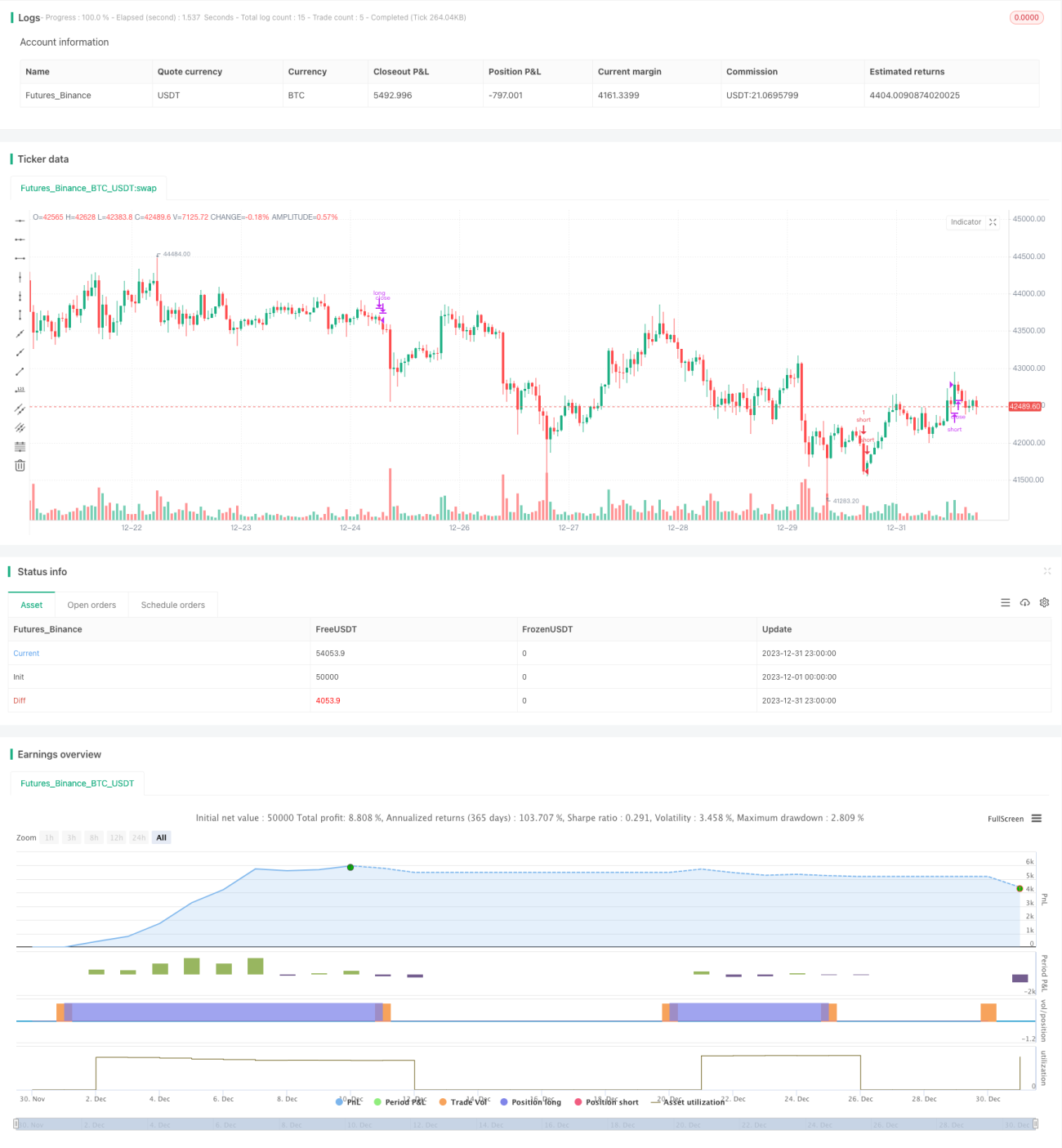

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1