موونگ ایوریج پر مبنی رجحان پیروی کی حکمت عملی

جائزہ

یہ حکمت عملی تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کا استعمال کرتے ہوئے تجارتی سگنلز تیار کرتی ہے، جو رجحان کی شناخت اور پیروی کو قابل بناتی ہے۔ جب تیز لائن سست لائن کو اوپر سے کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز لائن سست لائن کو نیچے سے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی رجحانات کی پیروی کے لیے موزوں ہے اور مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے۔

حکمت عملی کا اصول

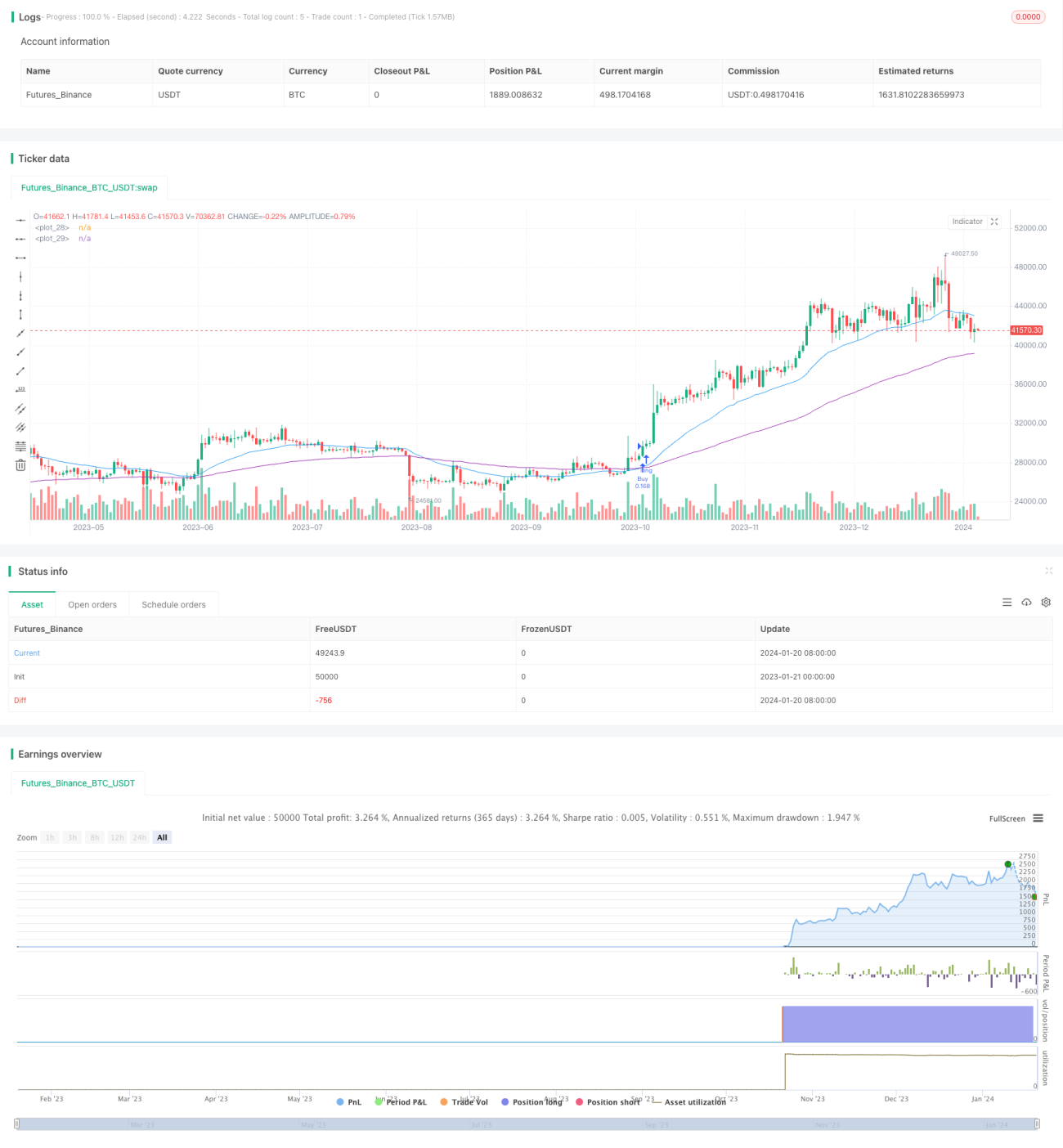

یہ حکمت عملی دو مختلف ادوار کے Exponential Moving Average (اشاریہ حرکت پذیری اوسط) کو تجارتی فیصلوں کی بنیاد کے طور پر استعمال کرتی ہے۔ تیز رفتار موونگ ایوریج کا پیرامیٹر 30 دن مقرر کیا گیا ہے، جو قلیل مدتی قیمت کی تبدیلیوں کو پکڑنے کے لیے ہے؛ سست رفتار موونگ ایوریج کا پیرامیٹر 100 دن مقرر کیا گیا ہے، جو قیمت کی درمیانی سے طویل مدتی رجحان کی سمت کا تعین کرنے کے لیے ہے۔

جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ صعودی رجحان میں داخل ہو رہی ہے، اور خرید کا سگنل پیدا ہوتا ہے؛ جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ نزولی رجحان میں داخل ہو رہی ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- موونگ ایوریج پر مبنی ہونے کی وجہ سے، یہ قلیل مدتی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور رجحان کے ساتھ چلتی ہے۔

- دوہری موونگ ایوریج حکمت عملی کا استعمال کرتے ہوئے، رجحان کی سمت واضح طور پر متعین کی جا سکتی ہے۔

- پیرامیٹر کی اصلاح ممکن ہے، تیز اور سست موونگ ایوریج کے ادوار کو اپنی مرضی کے مطابق بنایا جا سکتا ہے۔

- یہ درمیانی سے طویل مدتی رجحان کی پیروی اور قلیل مدتی ایڈجسٹمنٹ دونوں کی صلاحیت رکھتی ہے۔

- اصول سادہ اور واضح ہیں، سمجھنے اور لاگو کرنے میں آسان ہیں، ابتدائی افراد کے سیکھنے کے لیے موزوں ہیں۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- جب قیمت سائیڈ ویز (ہورائزنٹل) حرکت کرتی ہے، تو غلط تجارتی سگنلز پیدا ہونے کا امکان ہوتا ہے۔ موونگ ایوریج کے پیرامیٹرز کو بہتر بنا کر اس خطرے کو کم کیا جا سکتا ہے۔

- قیمت میں شدید اتار چڑھاو کی غیر معمولی صورتحال کو مؤثر طریقے سے شناخت اور سنبھالا نہیں جا سکتا۔ نقصان کو کنٹرول کرنے کے لیے سٹاپ لاس سیٹ کیا جا سکتا ہے۔

- موونگ ایوریج نظام میں موروثی تاخیر ہے، جو قیمت کے موڑ کو چھوڑ سکتی ہے۔ اسے دیگر اشاریوں کے ساتھ ملا کر بہتر بنایا جا سکتا ہے۔

اصلاح کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- موونگ ایوریج کے دورانیہ کے پیرامیٹرز کو بہتر بنائیں تاکہ منافع میں اضافہ ہو۔

- دیگر شرائط کے تعین کے اشاریے شامل کریں، جیسے حجم کے اشاریے، تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- سٹاپ لاس حکمت عملی شامل کریں تاکہ ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- رجحان کے اشاریوں کو شامل کریں تاکہ رجحان کی طاقت کا تعین کیا جا سکے اور رجحان کے الٹنے سے بچا جا سکے۔

- پیرامیٹر کی اصلاح کی صلاحیت شامل کریں تاکہ حکمت عملی زیادہ عام استعمال کے قابل ہو۔

خلاصہ

یہ حکمت عملی دوہری موونگ ایوریج پر مبنی تجارتی فیصلہ سازی کا نظام تشکیل دیتی ہے، جو تیز اور سست موونگ ایوریجز کے درمیان قیمت کے تعلق کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے، اور سگنل کی پیداوار سادہ اور واضح ہے۔ یہ حکمت عملی کچھ شور کو فلٹر کرتی ہے، رجحان کے ساتھ چل سکتی ہے، اور درمیانی سے طویل مدتی رجحانی تجارت کے لیے موزوں ہے۔ تاہم اس میں کچھ خامیاں بھی ہیں، جنہیں متعدد اشاریوں کی اصلاح اور خطرے کے کنٹرول کے ذریعے دور کیا جا سکتا ہے، تاکہ حکمت عملی کو زیادہ عام اور موثر بنایا جا سکے۔

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1