دوہری تصدیق کی برتری والی مووینگ ایوریج حکمت عملی

جائزہ

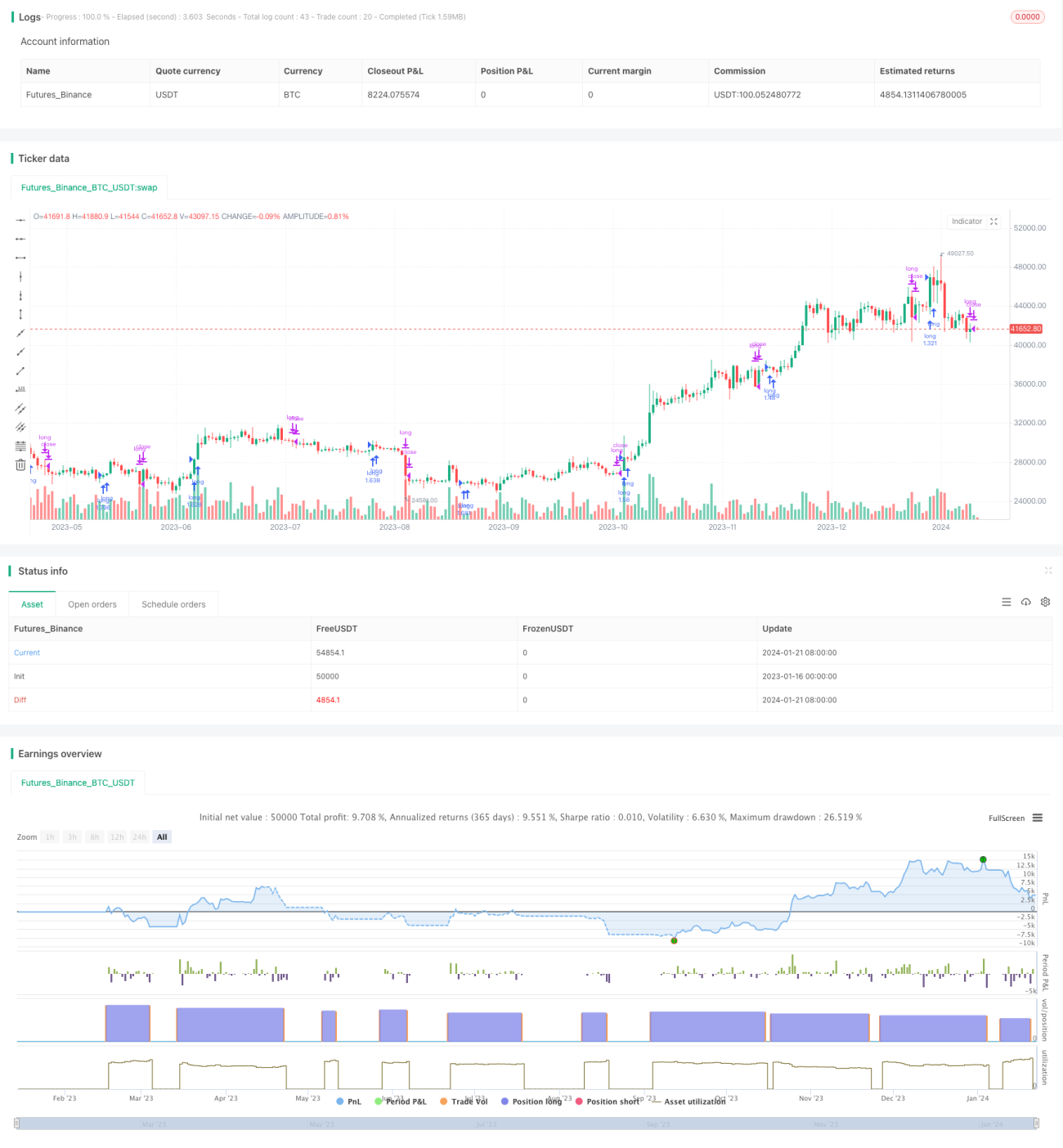

یہ حکمت عملی ایک طویل مدتی رجحان پر مبنی حکمت عملی ہے جو ارون انڈیکیٹر اور لکیری ریگریشن موونگ ایوریج کے دوہری تصدیق کے ذریعے تجارتی سگنل تیار کرتی ہے۔ یہ حکمت عملی متوسط اور طویل مدتی رجحانی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ارون انڈیکیٹر کے اوپری اور نچلے بینڈ کے کراس اوور کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے۔ جب اوپری بینڈ نیچے والے بینڈ سے اوپر کی طرف کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے۔ جب اوپری بینڈ اوپری بینڈ سے نیچے کی طرف کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے، حکمت عملی میں لکیری ریگریشن موونگ ایوریج LSMA کو معاون معیار کے طور پر شامل کیا گیا ہے۔ خرید کا سگنل صرف اس وقت متحرک ہوتا ہے جب بند ہونے والی قیمت LSMA سے زیادہ ہو۔

خاص طور پر، حکمت عملی کے تجارتی سگنل جنریشن کے قواعد درج ذیل ہیں:

-

خرید سگنل کی شرط: اوپری بینڈ کا نیچے والے بینڈ سے اوپر کی طرف کراس اوور (ارون انڈیکیٹر کے مطابق ڈبل بینڈ کراس سے اوپر کی طرف رجحان) اور اس دن کی بند ہونے والی قیمت LSMA موونگ ایوریج سے زیادہ ہو (بند ہونے والی قیمت اوپر کی طرف رجحان میں ہو)۔

-

فروخت سگنل کی شرط: اوپری بینڈ کا نیچے والے بینڈ سے نیچے کی طرف کراس اوور (ارون انڈیکیٹر کے مطابق ڈبل بینڈ کراس سے نیچے کی طرف رجحان) اور اس دن کی بند ہونے والی قیمت LSMA موونگ ایوریج سے کم ہو (بند ہونے والی قیمت نیچے کی طرف رجحان میں ہو)۔

حکمت عملی کے فوائد

- ارون انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین، شور سے بچنا۔

- LSMA موونگ ایوریج کو معاون فلٹر کے طور پر شامل کرنا، جھوٹے بریک آؤٹ کی وجہ سے غیر ضروری تجارت سے بچنا۔

- صرف طویل مدتی خریداری، جو بڑے بازار کے طویل مدتی اوپر کی طرف رجحان کے مطابق ہے اور مختصر فروخت کے لامحدود نقصان کے خطرے سے بچاتی ہے۔

- حکمت عملی کے پیرامیٹرز سادہ اور آسانی سے لاگو ہوتے ہیں۔

حکمت عملی کے خطرات

- حکمت عملی صرف طویل مدتی خریداری کرتی ہے، اتار چڑھاؤ والی مارکیٹ میں منافع حاصل کرنا مشکل ہے۔

- مقررہ پیرامیٹرز اوور فٹنگ کا خطرہ پیدا کر سکتے ہیں۔

- رجحان کے الٹ جانے پر بروقت نقصان روکنا مشکل ہے۔

خطرات سے بچنے کے لیے، آپ اسٹاپ لاس حکمت عملی ترتیب دے سکتے ہیں، یا رجحان کے الٹ جانے کے وقت کا تعین کرنے کے لیے دیگر انڈیکیٹرز شامل کر سکتے ہیں اور بروقت نقصان روک سکتے ہیں۔

بہتری کی سمت

- مختصر فروخت کے مواقع شامل کرنے پر غور کیا جا سکتا ہے تاکہ نیچے کی طرف والی مارکیٹ میں بھی منافع کمایا جا سکے۔

- مختلف ٹائم فریم پیرامیٹرز کے اثرات کی جانچ کی جا سکتی ہے۔

- مشین لرننگ ماڈیول شامل کیا جا سکتا ہے تاکہ پیرامیٹرز کی خودکار اصلاح کی جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک نسبتاً سادہ اور عملی دوہری تصدیق شدہ رجحان پر مبنی حکمت عملی ہے۔ یہ ارون کے ذریعے رجحان کی سمت کا تعین اور LSMA کے ذریعے شور کو فلٹر کرنے کا سیدھا طریقہ استعمال کرتی ہے، اور مناسب پیرامیٹرز کے ساتھ اچھے نتائج حاصل کر سکتی ہے۔ یہ حکمت عملی متوسط اور طویل مدتی ہولڈنگ کے لیے موزوں ہے اور مختصر مدتی مارکیٹ کے شور سے بچتی ہے۔ اسٹاپ لاس حکمت عملی جیسے ماڈیولز شامل کرکے بہتری لانے سے حکمت عملی کے فوائد میں مزید اضافہ کیا جا سکتا ہے اور خطرات کو کم کیا جا سکتا ہے۔

- 1