متحرک گرڈ تجارتی حکمت عملی پر مبنی

1

Follow

1802

Followers

خلاصہ

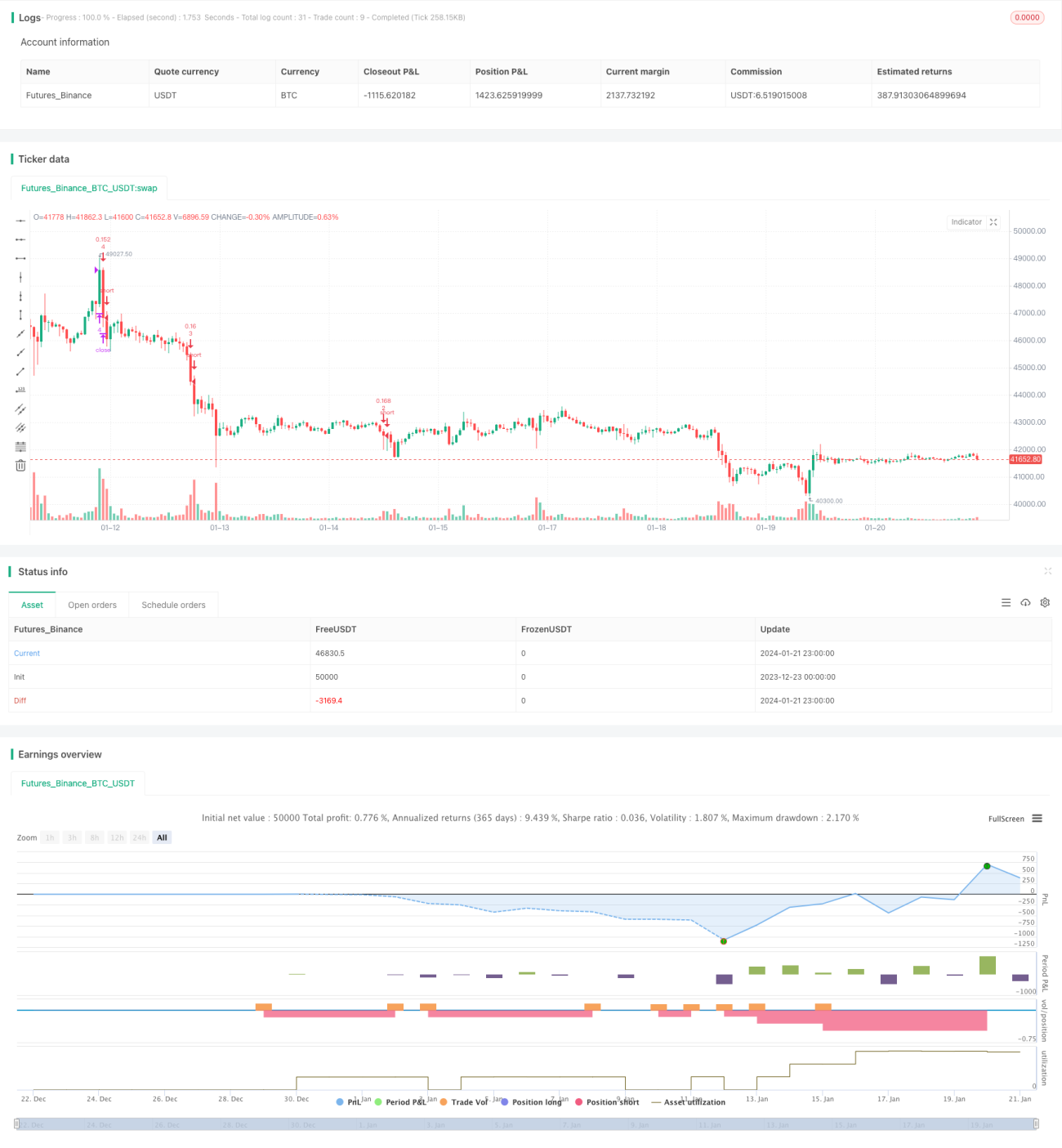

یہ حکمت عملی قیمت کی حد کے اندر متعدد متوازی خرید و فروخت کے آرڈرز ترتیب دے کر گرڈ ٹریڈنگ کو نافذ کرتی ہے، اور مارکیٹ کے اتار چڑھاؤ کے مطابق گرڈ کی حد اور لائنوں کو ایڈجسٹ کرتی ہے تاکہ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

- گرڈ کی بالائی اور نچلی حدود مقرر کریں، جنہیں دستی طور پر بھی سیٹ کیا جا سکتا ہے اور حالیہ مدت کی اونچی اور نیچی قیمتوں کی بنیاد پر خود بخود بھی شمار کیا جا سکتا ہے۔

- مقرر کردہ گرڈ کی تعداد کے مطابق، گرڈ وقفہ کی چوڑائی کا حساب لگائیں۔

- گرڈ لائنوں کی قیمتوں کی ایک صف تیار کریں۔

- جب قیمت کسی گرڈ لائن سے نیچے ہو تو اس لائن کے نیچے لمبی پوزیشن کھولیں؛ جب قیمت کسی گرڈ لائن سے اوپر ہو تو اس لائن کے اوپر مختصر پوزیشن بند کریں۔

- گرڈ کی بالائی اور نچلی حدود، وقفہ کی چوڑائی اور گرڈ لائنوں کی قیمتوں کو متحرک طور پر ایڈجسٹ کریں تاکہ یہ مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکیں۔

فوائد کا تجزیہ

- سٹیجری مارکیٹ (sideways) اور اتار چڑھاؤ والی مارکیٹ میں مستحکم منافع حاصل کیا جا سکتا ہے، جبکہ یک طرفہ مارکیٹ سے متاثر نہیں ہوتا۔

- دستی سیٹنگ اور خودکار حساب دونوں کو سپورٹ کرتا ہے، مضبوط موافقت کی صلاحیت رکھتا ہے۔

- گرڈ کی تعداد، وقفہ کی چوڑائی اور آرڈر کے حجم کو ایڈجسٹ کرکے منافع کو بہتر بنایا جا سکتا ہے۔

- بلٹ ان پوزیشن کنٹرول ہے، جو خطرے کو سنبھال سکتا ہے۔

- گرڈ کی حد کو متحرک طور پر ایڈجسٹ کرنے کی حمایت کرتا ہے، جس سے حکمت عملی میں مضبوط موافقت پیدا ہوتی ہے۔

خطرے کا تجزیہ

- جب بڑے پیمانے پر رجحان (trend) ہوتا ہے تو بڑے نقصان کا امکان ہوتا ہے۔

- گرڈ کی تعداد اور پوزیشن کے سائز کی غلط ترتیب خطرے کو بڑھا سکتی ہے۔

- خودکار گرڈ کی حد کا حساب انتہائی مارکیٹ کے حالات میں ناکام ہو سکتا ہے۔

خطرے کے حل کے طریقے:

- گرڈ کے پیرامیٹرز کو بہتر بنائیں اور کل پوزیشن کے سائز کو سختی سے کنٹرول کریں۔

- بڑی رجحان والی مارکیٹ آنے سے پہلے حکمت عملی بند کر دیں۔

- رجحان کے اشارے کے ساتھ مل کر مارکیٹ کی صورتحال کا اندازہ لگائیں، ضرورت پڑنے پر حکمت عملی بند کر دیں۔

بہتری کی سمت

- مارکیٹ کی خصوصیات اور سرمائے کے حجم کی بنیاد پر بہترین گرڈ کی تعداد کا انتخاب کریں۔

- مختلف ٹائم فریموں پر گرڈ کے خودکار حساب کے پیرامیٹرز کو بہتر بنانے کے لیے جانچ کریں۔

- آرڈر کے حجم کے حساب کتاب کے طریقہ کار کو بہتر بنائیں تاکہ زیادہ مستحکم منافع حاصل ہو۔

- دوسرے اشارے کے ساتھ مل کر بڑی رجحان والی مارکیٹ کا پتہ لگائیں اور حکمت عملی بند کرنے کی شرطیں طے کریں۔

خلاصہ

یہ متحرک گرڈ ٹریڈنگ حکمت عملی گرڈ کی حد کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرکے مارکیٹ کی تبدیلیوں کے مطابق ڈھلتی ہے، اور سٹیجری اور اتار چڑھاؤ والی مارکیٹ میں منافع حاصل کرتی ہے۔ ساتھ ہی مناسب پوزیشن کنٹرول خطرے کو سنبھال سکتا ہے۔ گرڈ کے پیرامیٹرز کو بہتر بنانے اور رجحان کے اشارے کے ساتھ ملانے سے حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے۔

Source

Pine

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("sarasa srinivasa kumar", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving AverageStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1