متعدد ٹائم فریموں پر رجحان کی پیروی کی حکمت عملی

جائزہ

ملٹی ٹائم فریم ٹرینڈ فالونگ حکمت عملی ایک ایسی حکمت عملی ہے جو مختلف متحرک اوسطوں اور رجعت خطوط کو ملا کر استعمال کرتی ہے۔ یہ حکمت عملی 20 سے زیادہ مختلف ٹرینڈ انڈیکیٹرز میں سے انتخاب کر سکتی ہے اور خودکار خرید و فروخت کو فعال کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ صارف کے منتخب کردہ ٹرینڈ انڈیکیٹر کی بنیاد پر قیمت کے بڑھتے یا گرتے رجحان کا تعین کرنا ہے۔ حکمت عملی پہلے 20 سے زیادہ متحرک اوسطوں اور رجعت خطوط کا حساب لگاتی ہے۔ ان انڈیکیٹرز میں عام متحرک اوسط، وزنی متحرک اوسط، ایکسپونینشل متحرک اوسط جیسے پائن پروگرامنگ لینگویج کے معیاری لائبریری میں موجود انڈیکیٹرز شامل ہیں، نیز پائن کمیونٹی کے تیار کردہ کچھ حسب ضرورت انڈیکیٹرز بھی شامل ہیں۔ اس کے بعد، حکمت عملی ان انڈیکیٹرز سے موجودہ مدت کے لیے کسی ایک انڈیکیٹر کی قدر حاصل کرتی ہے اور اس کا پچھلی مدت کی قدر سے موازنہ کرتی ہے۔ اگر موجودہ قدر پچھلی قدر سے زیادہ ہو تو رجحان بڑھتا ہوا ہے، اور اگر موجودہ قدر پچھلی قدر سے کم ہو تو رجحان گرتا ہوا ہے۔ آخر میں، حکمت عملی رجحان کی سمت کے مطابق فیصلہ کرتی ہے کہ کیا لمبی پوزیشن کھولی جائے۔ بڑھتے ہوئے رجحان میں لمبی پوزیشن کھولی جاتی ہے اور گرتے ہوئے رجحان میں پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی 20 سے زیادہ انڈیکیٹرز کو ملا کر رجحان کا تعین کرتی ہے، جس سے کسی ایک انڈیکیٹر کی غلطی کے امکان سے بچا جا سکتا ہے۔ مزید یہ کہ یہ انڈیکیٹرز کمیونٹی کے ڈویلپرز کے ذریعے تصدیق شدہ ہیں۔ مختلف پیرامیٹرز کے ساتھ انہیں ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹوں کے حالات کے لیے موزوں ہے۔

سادہ دو متحرک اوسط حکمت عملی کے مقابلے میں، یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے صرف ایک انڈیکیٹر پر انحصار کرتی ہے، جس سے رجحان کو بہتر طور پر ظاہر کیا جا سکتا ہے اور متضاد جھوٹے سگنلز سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

یہ حکمت عملی رجحان کا تعین کرنے کے لیے انڈیکیٹرز پر انحصار کرتی ہے، لیکن یہ رجحان کے پلٹنے کا اندازہ نہیں لگا سکتی۔ اس وجہ سے کچھ درجے کی تاخیر پیدا ہوتی ہے، جس سے نقصان یا مواقع ضائع ہو سکتے ہیں۔ انڈیکیٹر پیرامیٹرز کو ایڈجسٹ کر کے اس مسئلے کو کم کیا جا سکتا ہے۔

اچانک واقعات کے بعد، تمام ٹرینڈ پر مبنی حکمت عملیوں کو بڑا نقصان اٹھانا پڑ سکتا ہے۔ خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس متعین کرنا ضروری ہے۔

بہتری کے راستے

رجحان کے پلٹنے کی پیش گوئی کرنے کے لیے دوسرے انڈیکیٹرز کے ساتھ مل کر تجزیہ کیا جا سکتا ہے، تاکہ تاخیر کے مسئلے کو کم کیا جا سکے۔ مثال کے طور پر، بولنگر بینڈ انڈیکیٹر کے ساتھ یہ دیکھا جا سکتا ہے کہ قیمت حد سے زیادہ پھیل گئی ہے یا نہیں۔

اچانک واقعات کے لیے ہنگامی سٹاپ لاس میکانزم ڈیزائن کیا جا سکتا ہے۔ مثال کے طور پر، اگر ایک دن میں 5% سے زیادہ نقصان ہو تو زبردستی سٹاپ لاس فعال ہو جائے۔

خلاصہ

ملٹی ٹائم فریم ٹرینڈ فالونگ حکمت عملی 20 سے زیادہ انڈیکیٹرز کو ملا کر رجحان کا تعین کرتی ہے، جو مارکیٹ کے رجحان کو مکمل طور پر ظاہر کرنے اور جھوٹے سگنلز سے بچنے میں مدد دیتی ہے۔ ساتھ ہی یہ بہت زیادہ حسب ضرورت کی صلاحیت رکھتی ہے، جو مختلف مارکیٹوں کے حالات کے لیے موزوں ہے۔ یہ ایک بہت مؤثر ٹرینڈ فالونگ حکمت عملی ہے۔ مناسب سٹاپ لاس اور انڈیکیٹر پیرامیٹرز کی اصلاح کے ساتھ، خطرے پر قابو پاتے ہوئے اچھا منافع حاصل کیا جا سکتا ہے۔

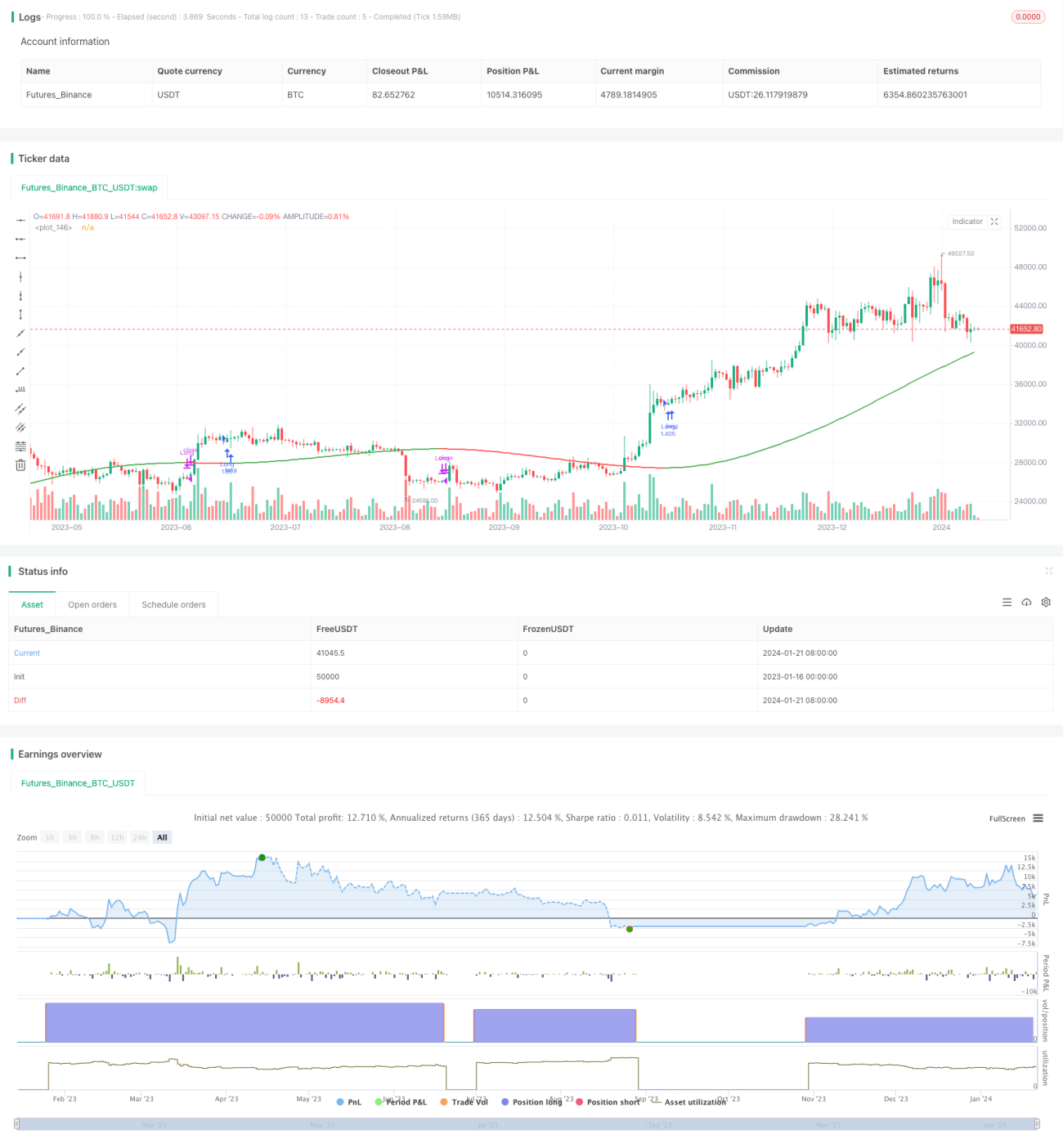

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1