حرکت پذیر اوسط کراس اوور پر مبنی مقداری تجارتی حکمت عملی

جائزہ

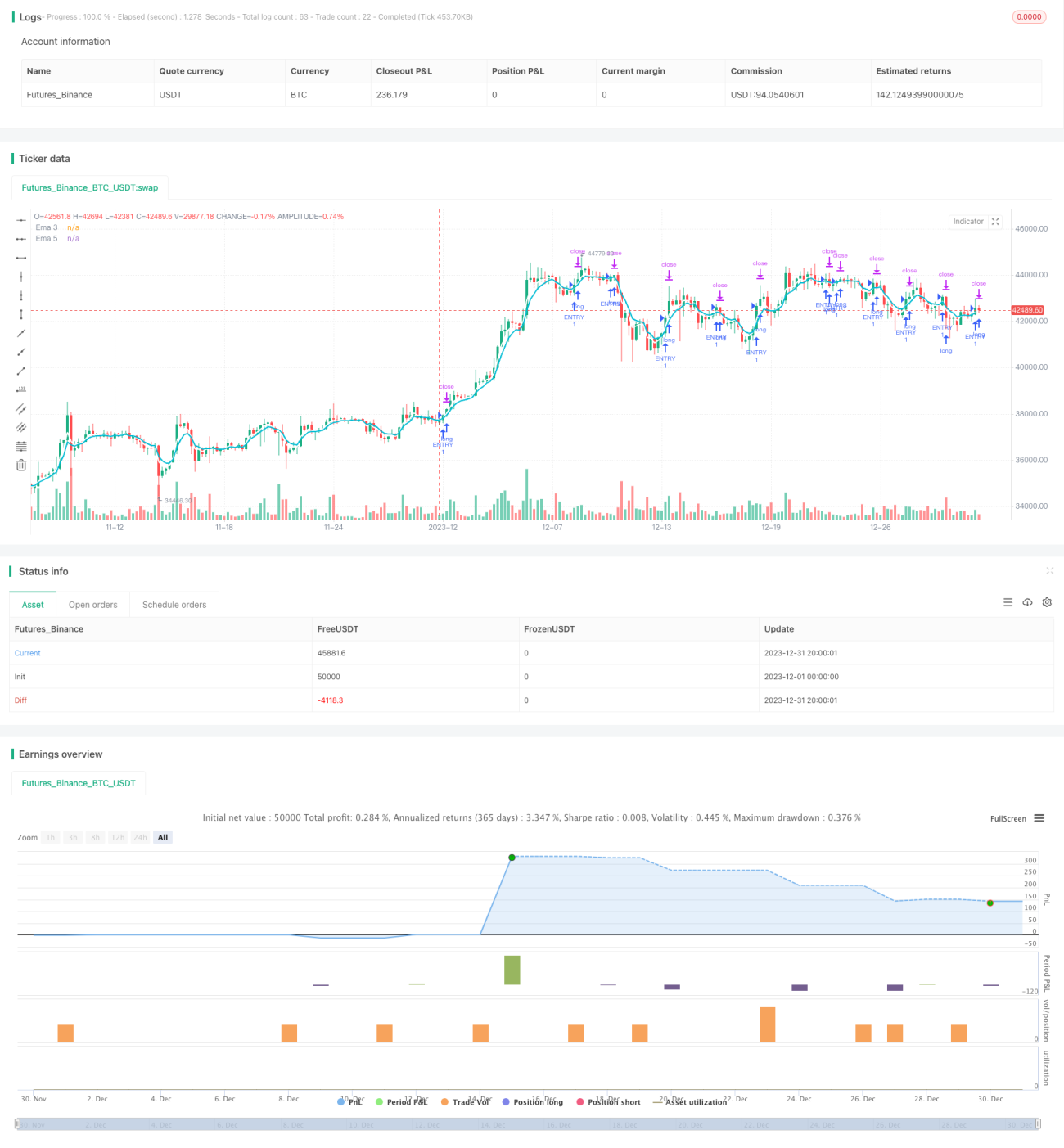

یہ حکمت عملی سادہ حرکت پذیر اوسط ((SMA) کے گولڈ فورک ڈیڈ فورک اصول کا استعمال کرتے ہوئے بنائی گئی ہے۔ حکمت عملی 3 دن کی لائن اور 5 دن کی لائن کے گولڈ فورک کو انٹری سگنل کے طور پر استعمال کرتی ہے ، اور اسٹاپ نقصان یا اسٹاپ اسٹاپ کو ایکٹ آؤٹ سگنل کے طور پر استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو ایس ایم اے پر مبنی ہے ، یعنی 3 اور 5 دن کی لائن۔ اس میں ، 3 دن کی لائن مختصر مدت کے رجحان کی نمائندگی کرتی ہے ، اور 5 دن کی لائن طویل مدتی وسط مدتی رجحان کی نمائندگی کرتی ہے۔ جب مختصر مدت میں تیزی سے بڑھتی ہے ، یعنی 3 دن کی لائن پر 5 دن کی لائن کو عبور کرتی ہے ، اس کا مطلب یہ ہے کہ اس وقت عروج پر ہے ، اس وقت زیادہ اندراج کریں۔ اس کے برعکس ، جب مختصر مدت میں تیزی سے گرتی ہے ، یعنی 3 دن کی لائن کے نیچے 5 دن کی لائن کو عبور کرتی ہے ، اس کا مطلب یہ ہے کہ اس وقت نیچے کی سمت ہے ، اس وقت خالی اندراج کریں۔ اس طرح ، مختصر اور درمیانی مدت کے دو ادوار کی قیمتوں میں تبدیلی کو پکڑ کر ، کامیابی کے اندراج کی شرح میں اضافہ کیا جاسکتا ہے۔

طاقت کا تجزیہ

یہ حکمت عملی مندرجہ ذیل فوائد رکھتی ہے:

- حکمت عملی کی منطق سادہ اور واضح ہے، اسے سمجھنا اور اس پر عمل درآمد کرنا آسان ہے۔

- اوسط لائن کراسنگ حکمت عملی مارکیٹ میں بڑے رجحانات کا اندازہ لگانے کے لئے زیادہ درست ہے ، اور داخلے کا امکان زیادہ ہے۔

- مارکیٹ کی تبدیلیوں کو بہتر طور پر سمجھنے کے لئے دو مختلف ادوار کی اوسط لائن کا انتخاب کریں۔

- اسٹاپ اسٹاپ نقصان کا طریقہ کار نافذ کیا گیا ہے ، جس سے نقصان کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- مختصر اوسط مدت کے استعمال کی وجہ سے ، مارکیٹ میں قلیل مدتی اتار چڑھاؤ سے متاثر ہونے کا امکان ہے ، جس سے نقصان کی روک تھام کا امکان بڑھ سکتا ہے۔

- حکمت عملی مشینی ہے اور مارکیٹ کے مخصوص حالات کے مطابق ایڈجسٹ کرنے کے قابل نہیں ہے۔

- بڑے سائیکل کے رجحانات کے فیصلے کے بغیر ، حکمت عملی کو مارکیٹ میں طویل مدتی کمی کے دوران زیادہ نقصان اٹھانا پڑتا ہے۔

خطرے کو کم کرنے کے لئے، آپ کو زیادہ سے زیادہ انٹری اوسط منتخب کرنے پر غور کر سکتے ہیں، یا طویل مدتی اوسط میں معاون فیصلے میں اضافہ کر سکتے ہیں. اس کے علاوہ، آپ کو روکنے اور روکنے کے نقصان کی پوزیشن کو ایڈجسٹ کر سکتے ہیں، تاکہ یہ حقیقی مارکیٹ کی صورتحال کے مطابق ہو.

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- زیادہ سے زیادہ مختلف ادوار کے لئے اوسط لائنوں کو شامل کریں، ایک کثیر درجے کی چھانٹیں، اور حکمت عملی کی استحکام کو بہتر بنائیں.

- دیگر تکنیکی اشارے کے فیصلے میں شامل کریں ، جیسے MACD ، مضبوط اشارے وغیرہ ، داخلہ میں معاون۔

- بڑے دورانیہ کے رجحانات کے بارے میں فیصلہ کرنے سے بچنے کے لئے، طویل عرصے سے گرنے والے رجحانات میں زیادہ سے زیادہ سرمایہ کاری کرنے سے بچنے کے لئے.

- اسٹاپ نقصان کی جگہ کو بہتر بنائیں تاکہ یہ مارکیٹ کے حقیقی اتار چڑھاؤ کے مطابق ہو۔

- ٹیسٹ طویل عرصے سے پیمائش کی مدت، پیرامیٹرز کی استحکام کا جائزہ لینے کے لئے.

خلاصہ کریں۔

یہ حکمت عملی یکساں لائن کراسنگ اصول پر مبنی ہے ، جس میں گولڈ فورک انٹری ، اسٹاپ اسٹاپ نقصان سے باہر نکلنے کی حکمت عملی منطق ہے ، اس پر عمل درآمد آسان ہے ، اور اس کی پیمائش کی کارکردگی بھی مستحکم ہے۔ مزید معاون تکنیکی اشارے ، اصلاح کے پیرامیٹرز اور پیمائش کی حد کو بڑھانے جیسے اقدامات کو شامل کرکے حکمت عملی کی استحکام اور منافع کی سطح کو مزید بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، یکساں لائن حکمت عملی میں مارکیٹ میں اچھی موافقت ہے ، جو مزید تحقیق اور اطلاق کے قابل ہے۔

- 1