دو مووونگ اوسط کراس ایم اے سی ڈی ٹرینڈ فالو کرنے کی حکمت عملی

جائزہ

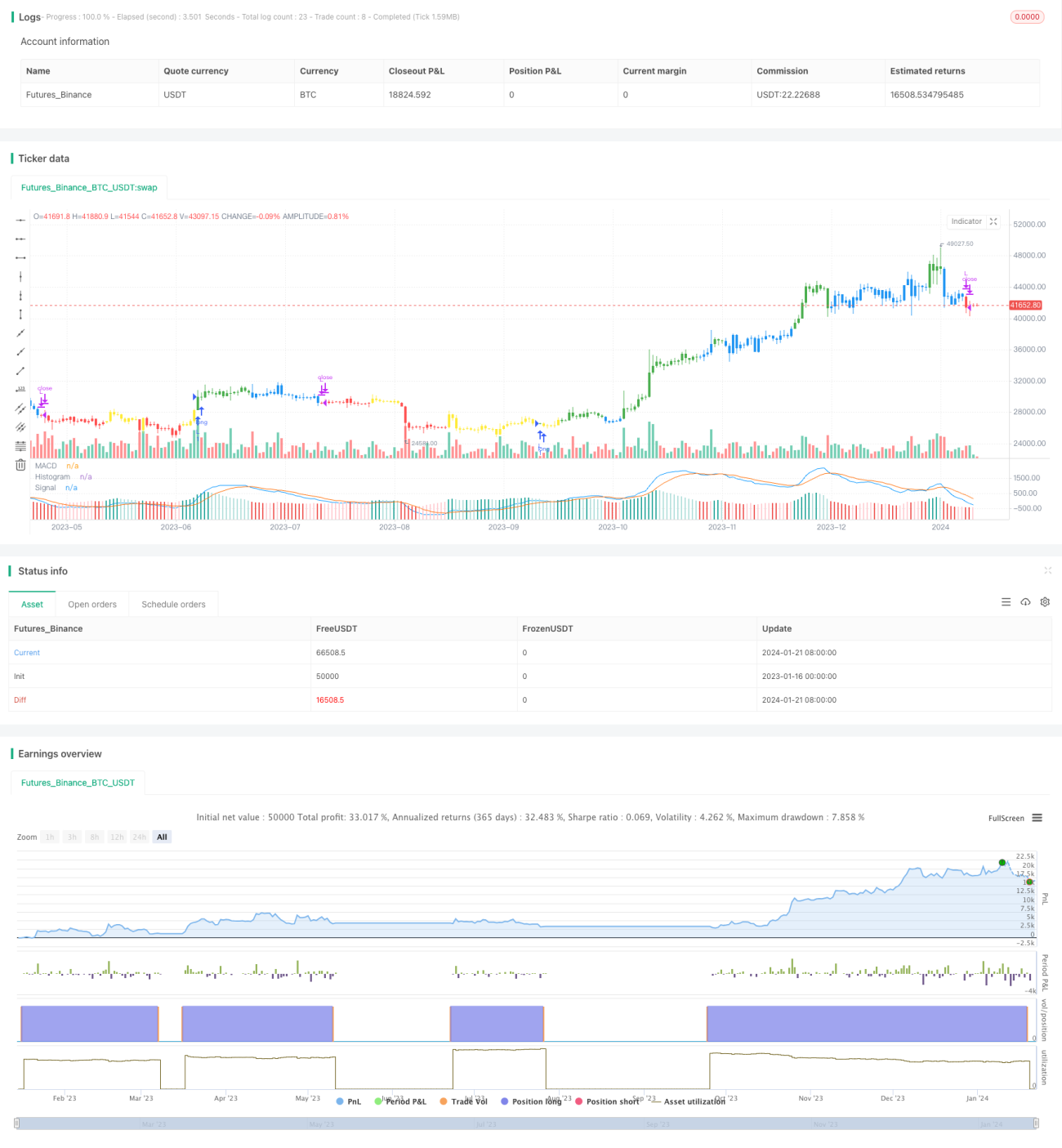

یہ حکمت عملی ڈبل مووِنگ ایوریج کراس اوور پر مبنی MACD تکنیکی اشارے کے ذریعے خودکار تجارتی حکمت عملی ہے۔ یہ MACD اشارے کی تیز اور سست لکیروں کے کراس اوور سگنلز کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے اور رجحان کی پیروی کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے MACD اشارے کی تین لکیریں شمار کرتی ہے: تیز لکیر، سست لکیر، اور تفاوت لکیر۔ تیز لکیر ایک مخصوص مدت میں تیز رفتار مووِنگ ایوریج ہے، جبکہ سست لکیر طویل مدت کی مووِنگ ایوریج ہے۔ تفاوت لکیر تیز اور سست لکیر کے درمیان فرق ہے۔ جب تیز لکیر سست لکیر کو اوپر سے کراس کرتی ہے تو یہ گولڈن کراس سگنل ہوتا ہے، جو خریداری کا اشارہ دیتا ہے۔ جب تیز لکیر سست لکیر کو نیچے سے کراس کرتی ہے تو یہ ڈیڈ کراس سگنل ہوتا ہے، جو فروخت کا اشارہ دیتا ہے۔

یہ حکمت عملی اس اصول کو استعمال کرتے ہوئے گولڈن کراس پر لمبی پوزیشن (لانگ) لیتی ہے اور ڈیڈ کراس پر پوزیشن بند کرتی ہے۔ یا ڈیڈ کراس پر چھوٹی پوزیشن (شارٹ) لیتی ہے اور گولڈن کراس پر بند کرتی ہے، اس طرح خود بخود رجحان کی پیروی کرتی ہے۔ اس کے علاوہ، حکمت عملی MACD لائن کی مطلق قدر کی مثبت/منفی حیثیت کو بھی جانچتی ہے تاکہ جھوٹے سگنلز سے بچا جا سکے اور رجحان کے حقیقی موڑ کو پکڑا جا سکے۔

حکمت عملی کے فوائد

- ڈبل مووِنگ ایوریج کراس اوور کے ذریعے رجحان کی سمت کا درست تعین، رجحان کے موڑ کو درست طریقے سے پکڑنا

- MACD تکنیکی اشارہ جھوٹے سگنلز کو کم کرتا ہے اور سگنل کے معیار کو بہتر بناتا ہے

- لچکدار طریقے سے لمبی/چھوٹی یا صرف لمبی/صرف چھوٹی پوزیشن کا انتخاب ممکن ہے

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹ حالات کے مطابق ڈھلنے کی صلاحیت

حکمت عملی کے خطرات

- ڈبل مووِنگ ایوریج کراس اوور میں تاخیر ہوتی ہے، ممکنہ طور پر موڑ کے شروع کے کچھ منافع سے محروم ہو سکتے ہیں

- MACD اشارے اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز پیدا کرنے کا امکان رکھتا ہے

- پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے، ورنہ بہت زیادہ حساس یا سست ہو سکتا ہے

خطرات کے حل کے طریقے:

- دوسرے اشاروں کے ساتھ ملا کر سگنلز کو فلٹر کریں

- پیرامیٹرز کو ایڈجسٹ کریں، تجارتی تعدد کو کم کریں

- صرف واضح رجحان کی صورت میں اس حکمت عملی کو استعمال کریں

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دوسرے اشاروں کے ساتھ سگنلز کی تصدیق کریں، مثلاً KDJ اشارے، بولنگر بینڈز وغیرہ، جھوٹے سگنلز کو فلٹر کریں

- اندراج کے طریقہ کار کو بہتر بنائیں، مثلاً بریک آؤٹ فلٹر شامل کریں تاکہ بہت جلد یا بہت دیر سے داخلے سے بچا جا سکے

- پیرامیٹرز کی اصلاح کریں، مختلف ادوار اور مارکیٹ کے حالات کے مطابق تیز اور سست لکیر کے ادوار کو ایڈجسٹ کریں

- نقصان روکنے کی حکمت عملی شامل کریں تاکہ ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے

- دوسری مصنوعات تک توسیع ممکن ہے، مثلاً فارن ایکسچینج، کرپٹو کرنسی وغیرہ

خلاصہ

یہ ڈبل مووِنگ ایوریج کراس اوور MACD رجحان پیروی کرنے والی حکمت عملی MACD اشارے کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور تیز/سست لکیر کے کراس اوور کے ساتھ سگنلز کو فلٹر کرتی ہے، جس سے رجحان کے موڑ کو مؤثر طریقے سے پکڑا جا سکتا ہے اور خود بخود رجحان کی پیروی کی جا سکتی ہے۔ حکمت عملی کا فائدہ رجحان کی درست شناخت اور پیرامیٹرز کی لچکدار ایڈجسٹمنٹ ہے، جسے مارکیٹ کے حالات کے مطابق بہتر بنایا جا سکتا ہے۔ خطرات پر قابو پانے اور جھوٹے سگنلز سے بچنے پر توجہ دینے کی ضرورت ہے۔ اگر دیگر تکنیکی اشاروں اور پیرامیٹر کی ایڈجسٹمنٹ کے ساتھ ملایا جائے تو یہ حکمت عملی زیادہ مؤثر ہو گی۔

- 1