دن بھر کے محور پر مبنی خودکار لانگ اور شارٹ تجارتی حکمت عملی

خلاصہ

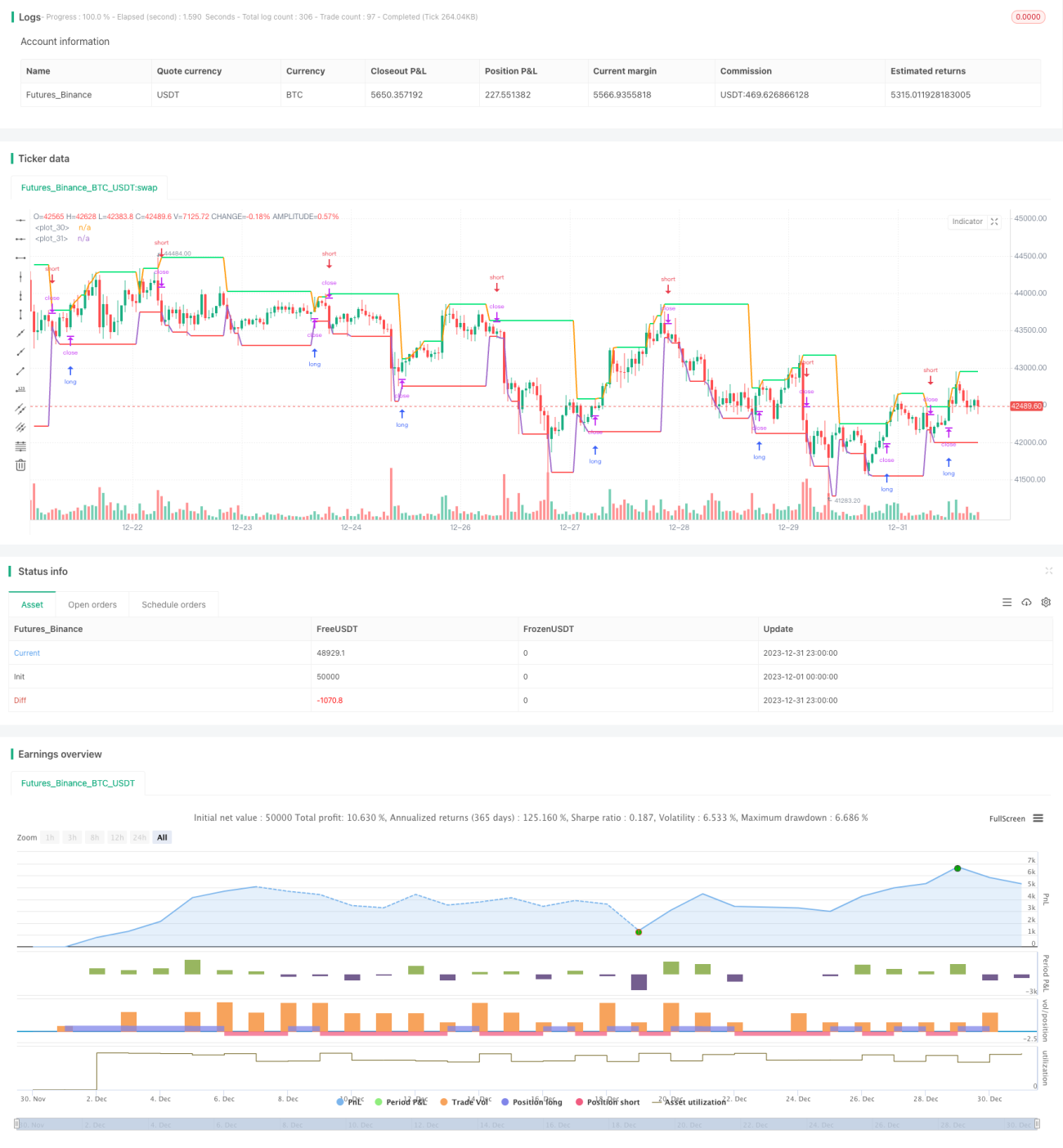

یہ حکمت عملی دن کے چارٹ کی زیادہ سے زیادہ قیمت (ہائی) اور کم سے کم قیمت (لو) کی بنیاد پر دو لائنیں کھینچتی ہے، جو بلند/پست (لانگ/شارٹ) کے فیصلے کے لیے استعمال ہوتی ہیں۔ جب قیمت زیادہ سے زیادہ قیمت والی لائن کو اوپر سے پار کرتی ہے تو لانگ (لمبی) پوزیشن لی جاتی ہے، اور جب قیمت کم سے کم قیمت والی لائن کو نیچے سے پار کرتی ہے تو شارٹ (مختصر) پوزیشن لی جاتی ہے۔ یہ خودکار طور پر لانگ اور شارٹ کے درمیان سوئچ کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دن کے چارٹ کے محوری نکات (pivot points) کو استعمال کرتی ہے تاکہ بلند/پست کا تعین کیا جا سکے۔ "محور" سے مراد گزشتہ دن کی زیادہ سے زیادہ قیمت اور کم سے کم قیمت ہے۔ یہ دو لائنیں ایک تجارتی حدود (trading range) تشکیل دیتی ہیں، اگر آج کی قیمت ان میں سے کسی بھی نقطے سے تجاوز کر جائے، تو سمجھا جاتا ہے کہ رجحان تبدیل ہو گیا ہے۔

تفصیل سے، حکمت عملی کا بنیادی منطق درج ذیل ہے:

- زیادہ سے زیادہ قیمت والی لائن: گزشتہ دن کی زیادہ سے زیادہ قیمت کی افقی لائن کھینچی جاتی ہے، اگر آج کی اختتامی قیمت اس لائن کو پار کرے تو یہ لانگ (لمبی) کا سگنل ہے۔

- کم سے کم قیمت والی لائن: گزشتہ دن کی کم سے کم قیمت کی افقی لائن کھینچی جاتی ہے، اگر آج کی اختتامی قیمت اس لائن کو پار کرے تو یہ شارٹ (مختصر) کا سگنل ہے۔

- لانگ میں داخلہ: اختتامی قیمت جب زیادہ سے زیادہ قیمت والی لائن کو اوپر سے پار کرتی ہے تو لانگ پوزیشن کھولی جاتی ہے۔

- شارٹ میں داخلہ: اختتامی قیمت جب کم سے کم قیمت والی لائن کو نیچے سے پار کرتی ہے تو شارٹ پوزیشن کھولی جاتی ہے۔

- نقصان روکنے کی حد (Stop Loss): لانگ کے لیے نقصان روکنے کی حد کم سے کم قیمت والی لائن کے قریب ہوتی ہے، اور شارٹ کے لیے نقصان روکنے کی حد زیادہ سے زیادہ قیمت والی لائن کے قریب ہوتی ہے۔

اس طرح، زیادہ سے زیادہ اور کم سے کم قیمتوں کے بریک آؤٹ (breakout) کے ذریعے رجحان کو پکڑا جاتا ہے، اور خودکار طور پر لانگ/شارٹ میں تبدیلی کی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے چند اہم فوائد درج ذیل ہیں:

- حکمت عملی کی سوچ واضح ہے، سمجھنا اور لاگو کرنا آسان ہے۔

- دن کے چارٹ پر مبنی تجارت ہے، وقت کا دورانیہ طویل ہے، اس لیے مختصر مدت کے شور سے متاثر ہونے کا امکان کم ہے۔

- خودکار طور پر لانگ اور شارٹ میں تبدیلی کرتی ہے، جس سے غیر رجحانی مارکیٹ سے زیادہ سے زیادہ بچا جا سکتا ہے۔

- نقصان روکنے کی حد واضح ہے، جو رسک مینجمنٹ میں مددگار ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- دن کے چارٹ پر تجارت کرنے کے وقت کا دورانیہ طویل ہوتا ہے، جس سے بروقت نقصان روکنا ممکن نہیں ہوتا۔

- بریک آؤٹ کے جعلی ہونے کی صورت میں غیر ضروری نقصان ہو سکتا ہے۔

- پوزیشن کبھی کبھی زیادہ دیر تک کھلی رہتی ہے، جس سے نقصان بڑھ سکتا ہے۔

ان خطرات سے نمٹنے کے لیے درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- دن کے چارٹ کے بریک آؤٹ کے ساتھ ساتھ دیگر اعلی تعدد والے اشاروں (higher frequency indicators) کی تصدیق بھی شامل کی جائے۔

- بریک آؤٹ کے تعین کے لیے پیرامیٹرز کو بہتر بنایا جائے، تاکہ کچھ جعلی بریک آؤٹ کو فلٹر کیا جا سکے۔

- متحرک نقصان روکنے والی حد (moving stop loss) یا ٹریلنگ اسٹاپ (trailing stop) جیسے طریقے استعمال کیے جائیں تاکہ بروقت نقصان روکا جا سکے۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- مزید انسٹرومنٹس اور طویل ڈیٹا پر بیک ٹیسٹنگ کی جا سکتی ہے تاکہ حکمت عملی کے استحکام کی تصدیق ہو سکے۔

- دیگر بریک آؤٹ انڈیکیٹرز جیسے چینلز (channels)، بولنگر بینڈز (Bollinger Bands) وغیرہ کے استعمال کی تلاش کی جا سکتی ہے۔

- والیوم (حجم) کے انڈیکیٹرز کو شامل کیا جا سکے تاکہ بغیر والیوم کے بریک آؤٹ سے بچا جا سکے۔

- مزید فلٹرنگ شرائط شامل کی جا سکتی ہیں تاکہ جعلی بریک آؤٹ کا امکان کم ہو۔

- مشین لرننگ (Machine Learning) جیسے طریقوں سے پیرامیٹرز کو بہتر بنانے کی کوشش کی جا سکتی ہے۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی دن کے چارٹ کے سادہ محوری تصور پر مبنی ہے، اور لانگ/شارٹ میں خودکار تبدیلی کو ممکن بناتی ہے۔ حکمت عملی کی منطق واضح اور سمجھنے میں آسان ہے، اور بہتری کے ذریعے اس کے استحکام کو مزید بڑھایا جا سکتا ہے۔ سرمایہ کار اپنی رسک ترجیحات کے مطابق مناسب پیرامیٹرز منتخب کر کے اسے حقیقی ٹریڈنگ میں استعمال کر سکتے ہیں۔

- 1