بولنگر بینڈز محدود قیمت مارکیٹ میکر حکمت عملی

جائزہ

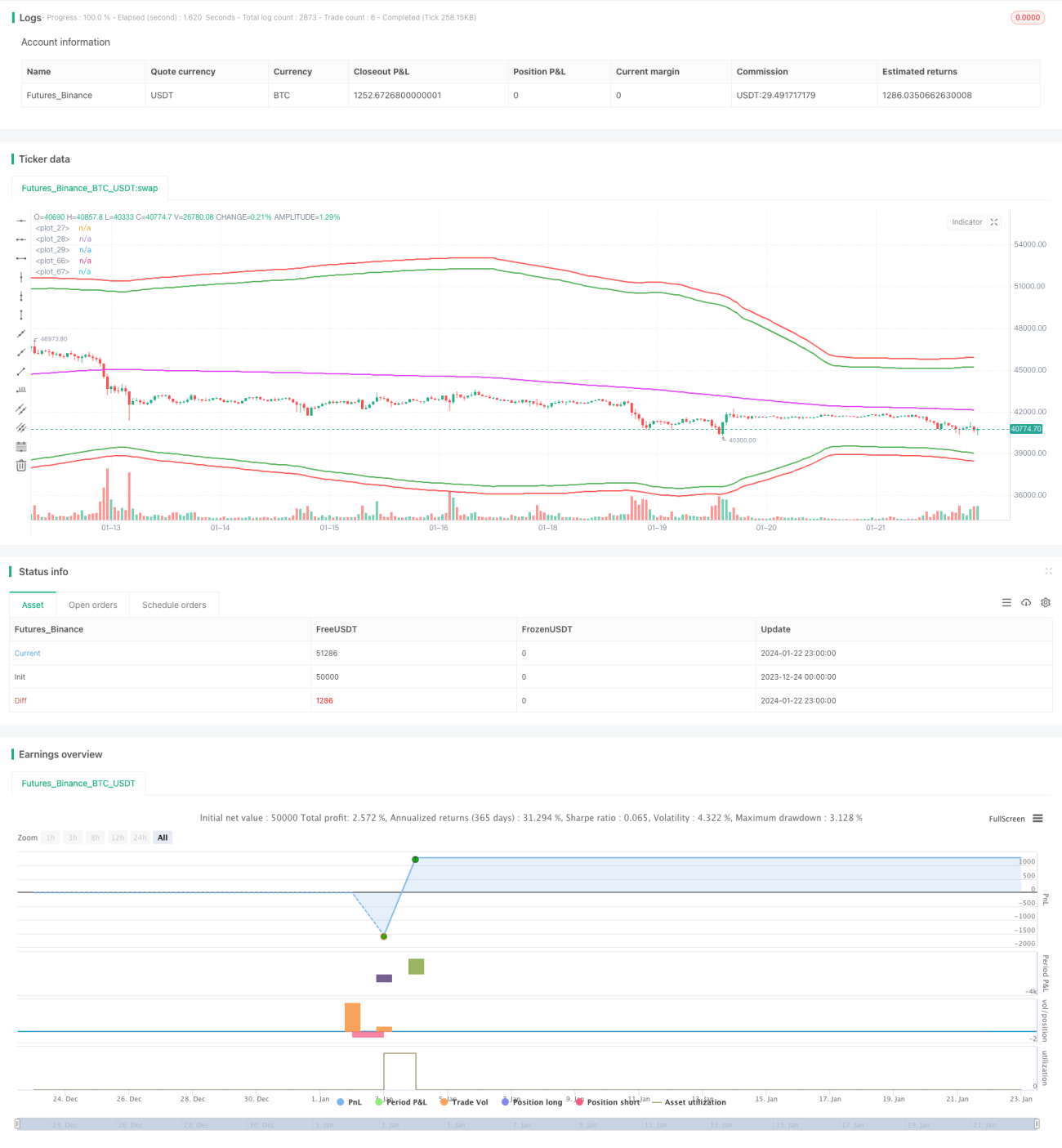

یہ حکمت عملی ایک مارکیٹ میکر حکمت عملی ہے جو بولنگر بینڈز کو داخلے کے لیے، موونگ ایوریج کو بند کرنے کے لیے، اور سادہ فیصدی سٹاپ لاس کو سٹاپ لاس کے طور پر استعمال کرتی ہے۔ اس نے جون 2022 میں xtbtusd معاہدے پر انتہائی زیادہ منافع حاصل کیا۔

حکمت عملی کا اصول

یہ حکمت عملی بولنگر بینڈز کے اوپری اور نچلے بینڈز کو پوزیشن کھولنے کے مواقع کے علاقے کے طور پر استعمال کرتی ہے۔ خاص طور پر، جب قیمت نچلے بینڈ سے نیچے ہوتی ہے، تو لمبی پوزیشن کھولی جاتی ہے؛ جب قیمت اوپری بینڈ سے اوپر ہوتی ہے، تو چھوٹی پوزیشن کھولی جاتی ہے۔

اس کے علاوہ، یہ حکمت عملی موونگ ایوریج کو پوزیشن بند کرنے کے معیار کے طور پر بھی استعمال کرتی ہے۔ جب لمبی پوزیشن ہوتی ہے، اگر قیمت موونگ ایوریج سے اوپر ہو، تو پوزیشن بند کرنے کا انتخاب کیا جاتا ہے؛ اسی طرح، جب چھوٹی پوزیشن ہوتی ہے، اگر قیمت موونگ ایوریج سے نیچے ہو، تو بھی پوزیشن بند کرنے کا انتخاب کیا جاتا ہے۔

سٹاپ لاس کے لیے، یہ حکمت عملی داخلے کی قیمت کو ایک مخصوص فیصد سے ضرب دینے کے اس سادہ رولنگ سٹاپ لاس طریقے کو استعمال کرتی ہے۔ یہ یک طرفہ مارکیٹ میں بھاری نقصان سے مؤثر طریقے سے بچ سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد درج ذیل ہیں:

- بولنگر بینڈز کا استعمال قیمت کے اتار چڑھاؤ کو مؤثر طریقے سے پکڑ سکتا ہے، جس سے اتار چڑھاؤ بڑھنے پر زیادہ تجارتی مواقع ملتے ہیں۔

- مارکیٹ میکر حکمت عملی دو طرفہ تجارت کے ذریعے خریداروں اور فروخت کنندگان دونوں سے فیس کی آمدنی حاصل کر سکتی ہے۔

- فیصدی سٹاپ لاس کا استعمال فعال طور پر خطرے کو کنٹرول کر سکتا ہے اور یک طرفہ مارکیٹ میں بہت بڑے نقصان سے مؤثر طریقے سے بچ سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- بولنگر بینڈز ہمیشہ ایک قابل اعتماد داخلے کا اشارہ نہیں ہوتے، بعض اوقات غلط سگنل دے سکتے ہیں۔

- مارکیٹ میکر حکمت عملی اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا خطرہ رکھتی ہے۔

- فیصدی سٹاپ لاس بہت من مانی ہو سکتا ہے اور پیچیدہ مارکیٹ کے حالات سے لچکدار طریقے سے نمٹنے کے قابل نہیں ہوتا۔

ان خطرات کو کم کرنے کے لیے، ہم دیگر اشاریوں کے ساتھ فلٹر کرنے، سٹاپ لاس حکمت عملی کی ترتیبات کو بہتر بنانے، یا پوزیشن کے سائز کو مناسب طور پر محدود کرنے پر غور کر سکتے ہیں۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- مختلف پیرامیٹرز کے امتزاج کو جانچ کر بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

- مزید فلٹر اشاریوں کو شامل کر کے ملٹی فیکٹر تصدیق کی جا سکتی ہے۔

- مشین لرننگ کے طریقوں کا استعمال کر کے خود بخود پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

- زیادہ بہتر سٹاپ لاس طریقہ استعمال کرنے پر غور کیا جا سکتا ہے، جیسے پیرابولک سٹاپ لاس۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت زیادہ منافع بخش اعلی تعدد مارکیٹ میکر حکمت عملی ہے۔ یہ بولنگر بینڈز کا استعمال کرتے ہوئے تجارتی مواقع فراہم کرتی ہے اور ساتھ ہی خطرے کو بھی کنٹرول کرتی ہے۔ لیکن ہمیں اس میں موجود مسائل اور کمزوریوں سے بھی آگاہ رہنا چاہیے اور لائیو ٹریڈنگ میں احتیاط سے تصدیق کرنی چاہیے۔ مزید بہتری کے ذریعے، اس حکمت عملی سے زیادہ مستحکم اور انتہائی زیادہ منافع حاصل ہونے کی امید ہے۔

- 1