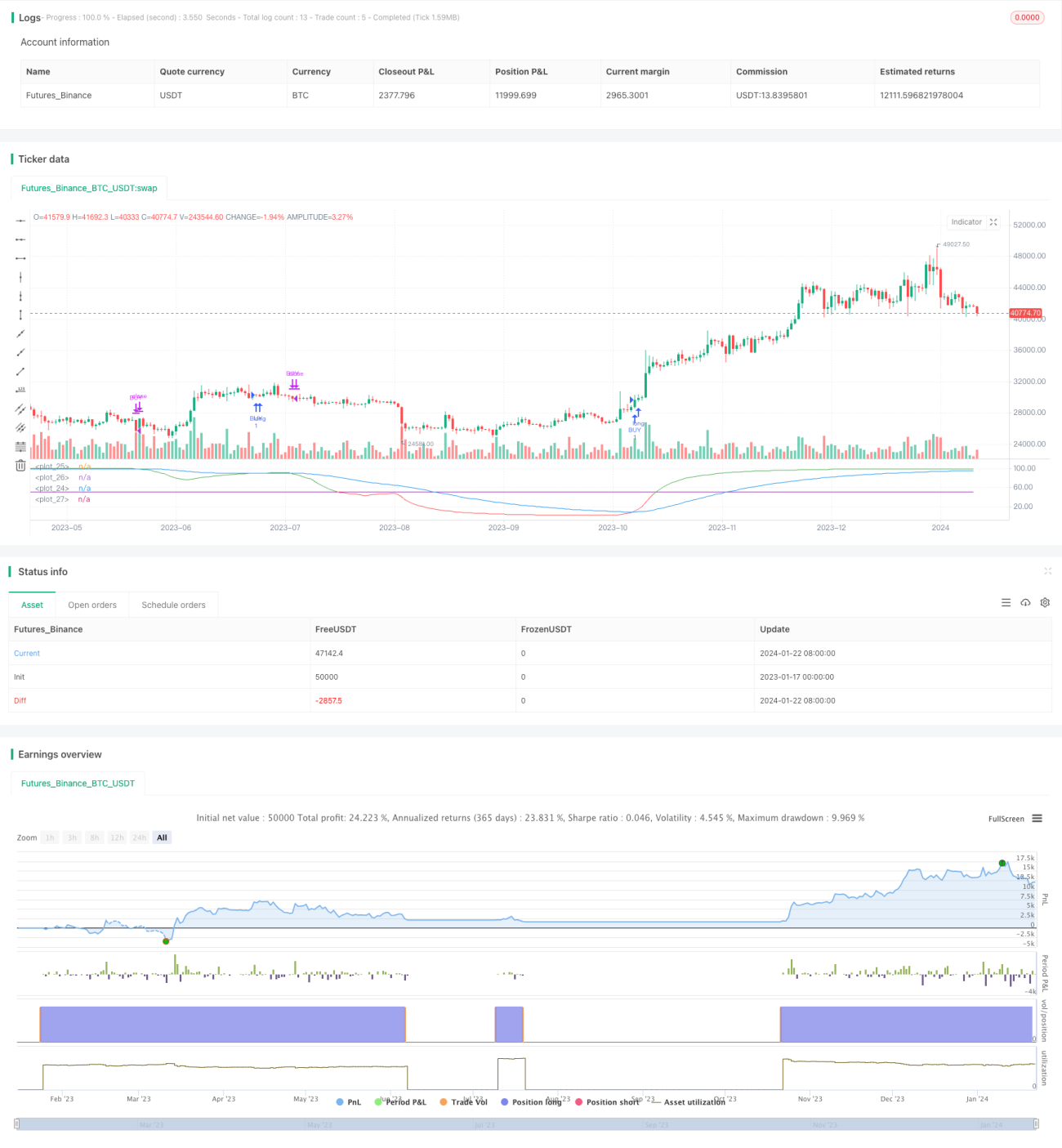

لکیری رجعت RSI پر مبنی مقداری تجارت کی حکمت عملی

خلاصہ

یہ حکمت عملی لکیری ریگریشن RSI انڈیکیٹر پر مبنی ہے۔ یہ حکمت عملی لکیری ریگریشن RSI اور EMA کے کراس اوور کے ذریعے خرید و فروخت کے سگنل پیدا کرتی ہے۔ اس حکمت عملی میں دو خریدنے کے منطقی اختیارات فراہم کیے گئے ہیں، جنہیں ضرورت کے مطابق استعمال کیا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی پہلے 200 ادوار کی لکیری ریگریشن کا حساب لگاتی ہے، پھر اس لکیری ریگریشن کے نتیجے کی بنیاد پر 21 ادوار کا RSI شمار کرتی ہے۔ اس کے بعد 50 ادوار کا EMA شمار کیا جاتا ہے۔ جب RSI EMA کو اوپر سے عبور کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب RSI EMA کو نیچے سے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے، جس سے منافع کا حصول ممکن ہوتا ہے۔

یہ حکمت عملی دو خریدنے کے منطقی اختیارات فراہم کرتی ہے:

- RSI کے EMA کو اوپر سے عبور کرنے پر خریدنا

- جب RSI EMA سے اوپر ہو اور اوور بوٹ لائن سے بھی اوپر ہو تو خریدنا

مارکیٹ کی صورتحال کے مطابق ان میں سے کسی بھی خریدنے کی منطق کا انتخاب کیا جا سکتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی لکیری ریگریشن RSI اور EMA کے فوائد کو یکجا کرتی ہے، جو قیمت کے کچھ شور کو مؤثر طریقے سے ختم کرکے زیادہ قابل اعتماد تجارتی سگنل پیدا کرتی ہے۔

لکیری ریگریشن RSI رجحان کو بہتر طریقے سے ظاہر کرنے میں مدد دیتی ہے، جبکہ EMA موڑ کے مقامات کو دریافت کرنے میں معاون ہے۔ ان دونوں کا امتزاج رجحان میں ریورسل کے مواقع تلاش کرنے میں مدد کرتا ہے، جس سے ایک مین ریورژن حکمت عملی تشکیل پاتی ہے۔

یہ حکمت عملی دو خریدنے کے منطقی اختیارات فراہم کرتی ہے، جس سے مارکیٹ کے مختلف مراحل کے مطابق لچک پیدا ہوتی ہے۔ مثال کے طور پر جب رجحان واضح ہو تو پہلی منطق کا انتخاب کیا جا سکتا ہے، جبکہ اتار چڑھاؤ کے دوران دوسری منطق کا استعمال کیا جا سکتا ہے۔

خطرات کا تجزیہ

یہ حکمت عملی بنیادی طور پر RSI اور EMA کے تعلق پر انحصار کرتی ہے۔ اگر ان دونوں کے درمیان تعلق تبدیل ہو جائے تو تجارتی سگنلز غلط ہو سکتے ہیں۔ یہ ایک اہم خطرہ ہے۔

مزید برآں، RSI اور EMA بطور انڈیکیٹر خود بھی کچھ تاخیر کا شکار ہوتے ہیں، جس کی وجہ سے خرید و فروخت میں کچھ تاخیر ہو سکتی ہے اور موڑ کے مقامات کو مکمل طور پر درست نہیں پکڑا جا سکتا۔ اس سے بھی کچھ عملی خطرہ پیدا ہوتا ہے۔

خطرات کو کم کرنے کے لیے RSI اور EMA کے پیرامیٹرز (لمبائی) کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے تاکہ ان کا امتزاج بہتر ہو سکے۔ اس کے علاوہ تجارتی یونٹس پر بھی مناسب کنٹرول رکھنا ضروری ہے تاکہ کسی ایک نقصان کا اثر بہت زیادہ نہ ہو۔

بہتری کی ممکنہ سمتیں

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- لکیری ریگریشن RSI اور EMA کے لمبائی پیرامیٹرز کو بہتر بنانا تاکہ بہترین پیرامیٹر کا امتزاج تلاش کیا جا سکے

- دیگر انڈیکیٹرز جیسے MACD، بولنگر بینڈز وغیرہ شامل کرکے سگنل کے معیار کو بڑھانا

- اتار چڑھاؤ کے انڈیکیٹرز کے ساتھ مل کر پوزیشن مینجمنٹ کو ایڈجسٹ کرنا

- مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو خود بخود بہتر بنانا

خلاصہ

یہ حکمت عملی لکیری ریگریشن RSI اور EMA کی بنیاد پر ایک مین ریورژن حکمت عملی ہے، جو RSI اور EMA کے کراس اوور کے ذریعے رینج کے اندر ریورسل کے مواقع تلاش کرتی ہے۔ اس حکمت عملی میں دو خریدنے کے منطقی اختیارات فراہم کیے گئے ہیں، جو مختلف مارکیٹ حالات سے نمٹنے میں لچک فراہم کرتے ہیں۔ مجموعی طور پر، یہ حکمت عملی متعدد انڈیکیٹرز کے فوائد کو یکجا کرتی ہے اور ریورسل کے مواقع کو مؤثر طریقے سے دریافت کر سکتی ہے۔ پیرامیٹر کی بہتری اور دیگر انڈیکیٹرز کی معاون فلٹریشن کے ذریعے، یہ حکمت عملی بہتر کارکردگی حاصل کر سکتی ہے۔

- 1