SMA مووونگ ایوریج کراس اوور کے ساتھ مارکیٹ ڈیپتھ انڈیکیٹرز کی مدد سے ایک فروخت اور ایک خرید پر مبنی مقداری تجارتی حکمت عملی

جائزہ

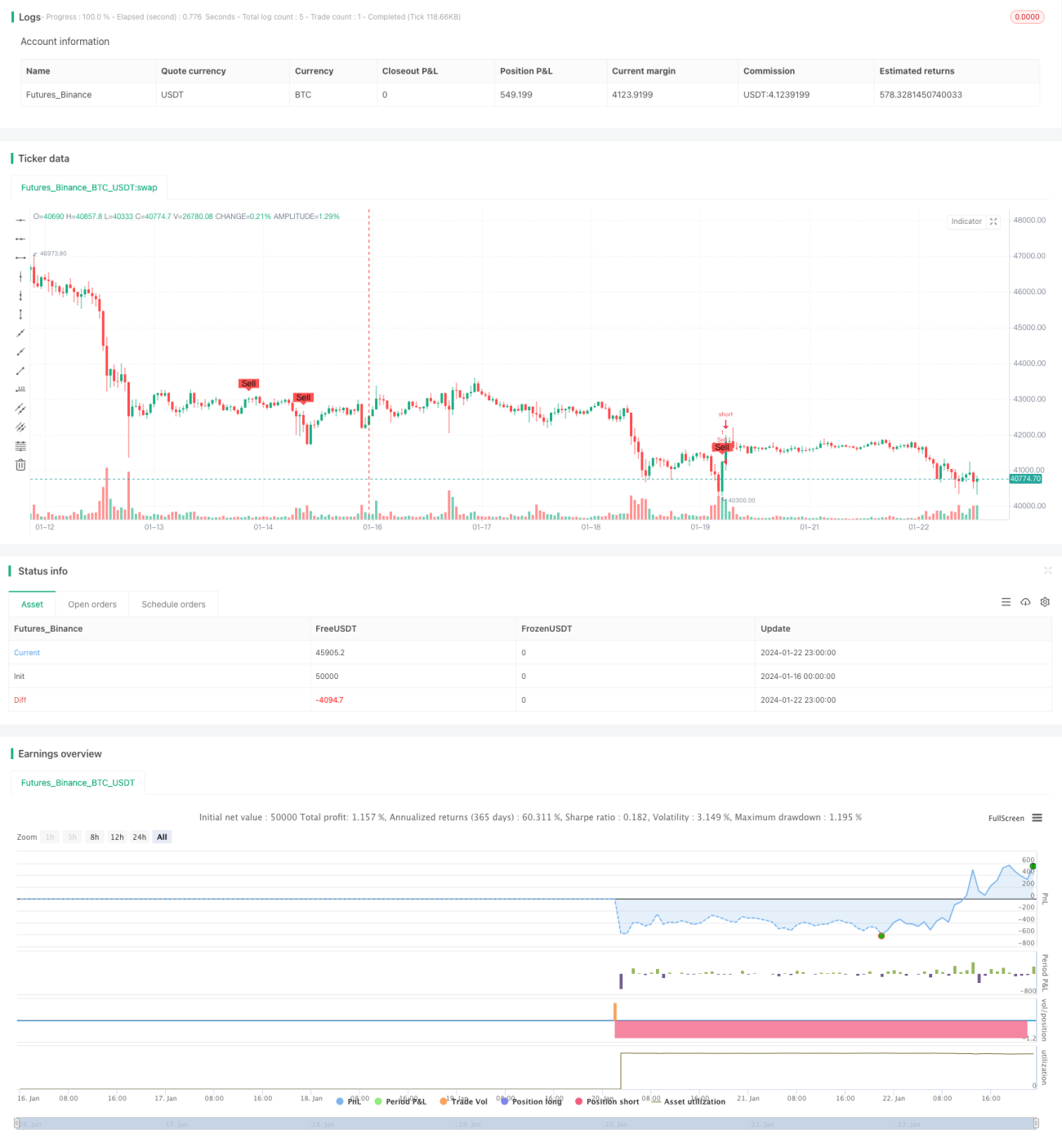

اس حکمت عملی کا نام "SMA اوسط لائنوں کے کراس اوور اور مارکیٹ ڈیپتھ انڈیکیٹر پر مبنی ایک خرید و فروخت کی مقداری تجارتی حکمت عملی" ہے۔ یہ حکمت عملی بنیادی طور پر SMA اوسط لائنوں کے گولڈن کراس اور ڈیتھ کراس سگنلز کو استعمال کرتی ہے، اور اس کے ساتھ Ichimoku مارکیٹ ڈیپتھ کلاؤڈ انڈیکیٹر میں کنورژن لائن، بیس لائن اور لیڈنگ لائن کے ساتھ ساتھ ٹریڈنگ والیوم کے بلش اور بیرش انڈیکیٹرز کو ملا کر بٹ کوائن کی خودکار خرید و فروخت کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اصولوں پر مبنی ہے:

-

مختلف پیرامیٹرز کی SMA اوسط لائنوں کا استعمال کرتے ہوئے گولڈن کراس اور ڈیتھ کراس کے تجارتی سگنلز تیار کیے جاتے ہیں۔ جب قلیل مدتی SMA طویل مدتی SMA کو اوپر سے پار کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قلیل مدتی SMA طویل مدتی SMA کو نیچے سے پار کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

Ichimoku کلاؤڈ انڈیکیٹر کی بنیاد پر مارکیٹ کی گہرائی اور رجحان کا اندازہ لگایا جاتا ہے۔ صرف اس صورت میں خرید کا سگنل پیدا ہوتا ہے جب بند ہونے والی قیمت کلاؤڈ کی لیڈنگ لائن اور بیس لائن سے اوپر ہو، اور صرف اس صورت میں فروخت کا سگنل پیدا ہوتا ہے جب یہ ان لائنوں سے نیچے ہو، جس سے زیادہ تر جھوٹے سگنلز فلٹر ہو جاتے ہیں۔

-

ٹریڈنگ والیوم کے بلش اور بیرش انڈیکیٹر کی بنیاد پر کم والیوم والے جھوٹے سگنلز کو فلٹر کیا جاتا ہے۔ صرف اس صورت میں خرید یا فروخت کا سگنل پیدا ہوتا ہے جب والیوم ایک مخصوص مدت کی اوسط والیوم سے زیادہ ہو۔

-

پلاٹ شیپ فنکشن کے ذریعے چارٹ پر خرید و فروخت کے سگنلز کی پوزیشنوں کو نشان زد کیا جاتا ہے۔

اس طرح یہ حکمت عملی قلیل مدتی اور طویل مدتی رجحانات، مارکیٹ ڈیپتھ انڈیکیٹر اور والیوم انڈیکیٹر پر غور کرتی ہے، جس سے تجارتی فیصلوں کو بہتر بنایا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- SMA اوسط لائنوں کے گولڈن کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے بنیادی خرید و فروخت کے سگنلز حاصل کیے جاتے ہیں، جس سے زیادہ پیچیدگی سے بچا جا سکتا ہے۔

- Ichimoku کلاؤڈ کی مدد سے مارکیٹ کی گہرائی اور درمیانی تا طویل مدتی رجحان کا اندازہ لگایا جا سکتا ہے، جس سے شور کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- والیوم انڈیکیٹر کے ساتھ مل کر کم والیوم کے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔

- پیرامیٹرز میں تبدیلی کی گنجائش بہت زیادہ ہے، جسے مختلف مارکیٹوں کے لیے بہتر بنایا جا سکتا ہے۔

- حکمت عملی کی منطق واضح ہے، سمجھنے اور تبدیل کرنے میں آسان ہے۔

- خرید و فروخت کے سگنلز کو براہ راست دکھایا جاتا ہے، جس سے حکمت عملی کی جانچ اور بہتری آسان ہو جاتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- SMA اوسط لائنوں سے گمراہ کن سگنلز پیدا ہو سکتے ہیں، جن کی مدد کے لیے فلٹرز کی ضرورت ہوتی ہے۔

- Ichimoku کلاؤڈ انڈیکیٹر کے ذریعے مارکیٹ کے ڈھانچے کا اندازہ پیرامیٹر کی ترتیب پر منحصر ہوتا ہے۔

- والیوم میں اضافے کا اثر والیوم انڈیکیٹر کے فیصلے میں مداخلت کر سکتا ہے۔

- رجحانی مارکیٹ اور اتار چڑھاؤ والی مارکیٹ کے لیے مختلف پیرامیٹرز کی ترتیب درکار ہوتی ہے۔

- وقت میں تاخیر کا مسئلہ موجود ہے۔

ان خطرات سے نمٹنے کے لیے اوسط لائنوں کے پیرامیٹرز، کلاؤڈ کے پیرامیٹرز، والیوم کے پیرامیٹرز وغیرہ کو تبدیل کر کے بہتر بنایا جا سکتا ہے، اور ساتھ ہی مناسب تجارتی مصنوعات کا انتخاب کر کے خطرے کو کم کیا جا سکتا ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- مزید اوسط لائن انڈیکیٹرز جیسے EMA، VIDYA وغیرہ کا تجربہ کریں۔

- کلاؤڈ کے مختلف پیرامیٹر سیٹنگز آزمائیں۔

- موومنٹم انڈیکیٹرز کی مدد سے اضافی فیصلہ لیں۔

- اسٹاپ لاس میکانزم شامل کریں۔

- مختلف تجارتی مارکیٹوں اور مصنوعات کے لیے پیرامیٹرز کو بہتر بنائیں۔

- مشین لرننگ جیسے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنانے کی کوشش کریں۔

خلاصہ

یہ حکمت عملی اوسط لائن کراس اوور، مارکیٹ ڈیپتھ انڈیکیٹر اور والیوم انڈیکیٹر کو یکجا کرتی ہے، جس سے ایک نسبتاً مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی تشکیل پاتی ہے۔ اس حکمت عملی کو پیرامیٹرز کو بہتر بنا کر، نئے تکنیکی انڈیکیٹرز شامل کر کے مزید بہتر بنایا جا سکتا ہے، اور اس کے بیک ٹیسٹ اور لائیو نتائج متوقع ہیں۔ مجموعی طور پر، یہ حکمت عملی ابتدائی افراد کے لیے ایک بہتر سیکھنے کا کیس فراہم کرتی ہے۔

- 1