فاسٹ موونگ ایوریج اور سلو موونگ ایوریج پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

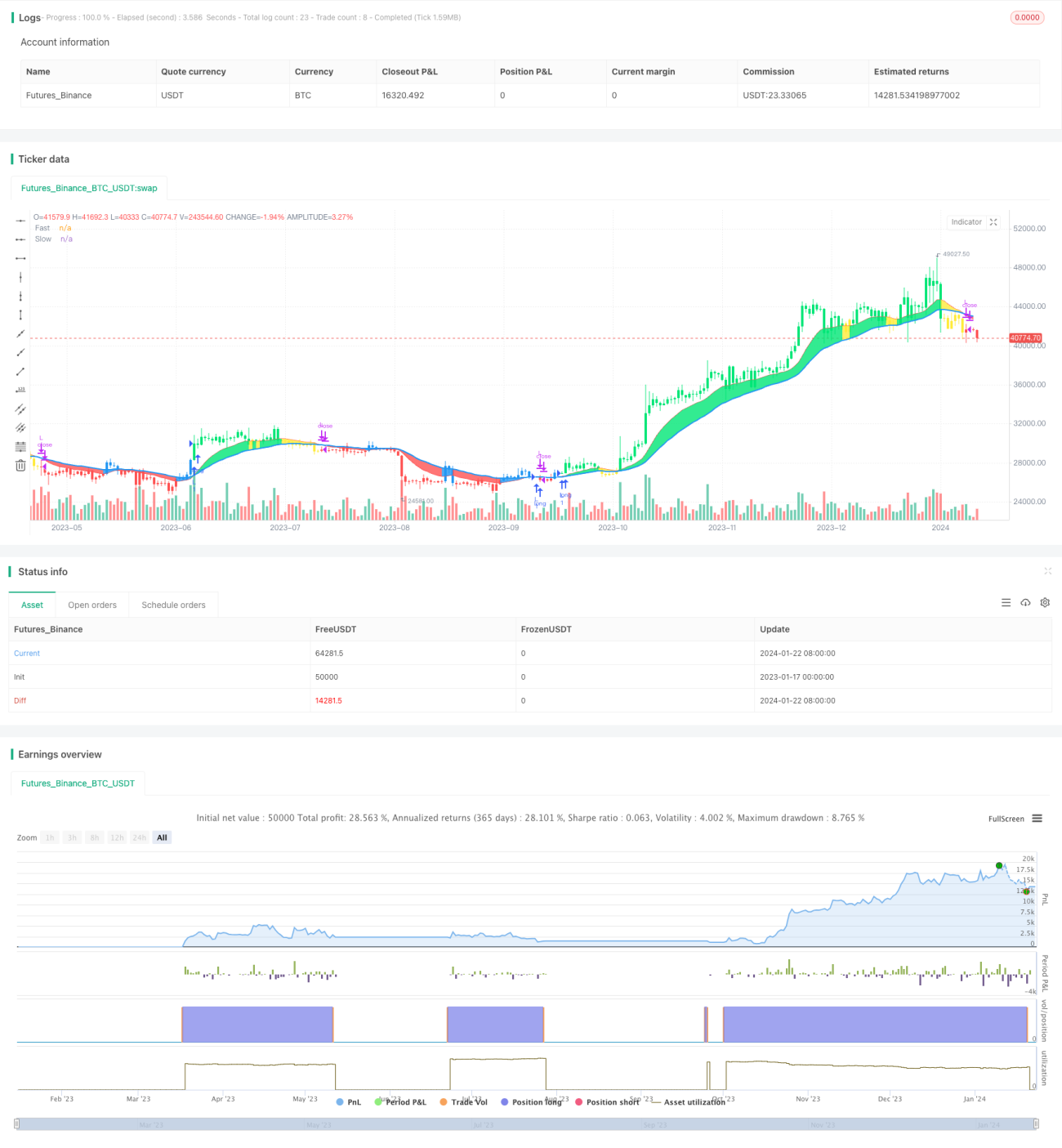

ڈوئل موونگ ایوریج بریک آؤٹ حکمت عملی (Dual Moving Average Breakout Strategy) ایک مقداری تجارتی حکمت عملی ہے جو تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج پر مبنی ہے۔ یہ دو مختلف ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو اوپر سے عبور کرتی ہے، تو خریداری کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو نیچے سے عبور کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کا استعمال کرتے ہوئے تجارتی سگنل بنانا ہے۔ حکمت عملی میں تیز رفتار موونگ ایوریج کی مدت 12 دن اور سست رفتار موونگ ایوریج کی مدت 26 دن رکھی گئی ہے۔ حساب کتاب کا طریقہ درج ذیل ہے:

- قیمت کی صف (Array) کے ایکسپونینشل موونگ ایوریج AP کا حساب لگائیں، جس کی مدت 2 دن ہے۔

- AP کی بنیاد پر تیز رفتار موونگ ایوریج Fast کا حساب لگائیں، جس کی مدت 12 دن ہے۔

- AP کی بنیاد پر سست رفتار موونگ ایوریج Slow کا حساب لگائیں، جس کی مدت 26 دن ہے۔

- تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کا موازنہ کریں:

- جب Fast، Slow کو اوپر سے عبور کرے تو یہ تیزی کا سگنل ہے۔

- جب Fast، Slow کو نیچے سے عبور کرے تو یہ مندی کا سگنل ہے۔

- قیمت اور موونگ ایوریج کے درمیان تعلق کو مدنظر رکھتے ہوئے مخصوص تجارتی سگنل کا تعین کریں:

- تیزی کا سگنل: Fast > Slow && AP > Fast

- مندی کا سگنل: Fast < Slow && AP < Fast

تیز رفتار اور سست رفتار موونگ ایوریجز کے کراس اوور کے ذریعے مارکیٹ کے رجحان کا تعین کرنا اور تجارتی سگنل پیدا کرنا ایک عام ڈوئل موونگ ایوریج حکمت عملی ہے۔

فوائد کا تجزیہ

ڈوئل موونگ ایوریج بریک آؤٹ حکمت عملی کے درج ذیل فوائد ہیں:

- حکمت عملی کا منطق سادہ اور واضح ہے، سمجھنے اور نافذ کرنے میں آسان ہے۔

- موونگ ایوریج کی مدت کو ایڈجسٹ کرکے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

- ایک ہی وقت میں لمبی اور چھوٹی پوزیشنیں لے کر زیادہ منافع حاصل کیا جا سکتا ہے۔

- قیمت اور موونگ ایوریج کے تعلق کو ملا کر زیادہ درست تجارتی سگنل جاری کیے جا سکتے ہیں۔

- موونگ ایوریجز میں ایک خاص تاخیر (Lag) ہوتی ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے۔

خطرے کا تجزیہ

ڈوئل موونگ ایوریج بریک آؤٹ حکمت عملی میں کچھ خطرات بھی ہیں:

- جب مارکیٹ اتار چڑھاؤ (Sidelines) کی حالت میں ہوتی ہے، تو غلط سگنلز کی تعداد بڑھ جاتی ہے۔

- ڈوئل موونگ ایوریج حکمت عملی آسانی سے کرو فٹنگ (Curve Fitting) کا شکار ہو سکتی ہے، جس سے مارکیٹ میں ساختی تبدیلیاں نظر انداز ہو جاتی ہیں۔

- صرف تکنیکی اشاریوں پر انحصار کرنا جھوٹے بریک آؤٹ (False Breakout) سے متاثر ہو سکتا ہے، جس سے نقصان کا خطرہ ہوتا ہے۔

حل کے طریقے:

- موونگ ایوریجز کی مدت کو بہتر بنائیں تاکہ وہ موجودہ مارکیٹ کی حالت کے مطابق ہوں۔

- دیگر اشاریوں جیسے حجم (Volume) کو سگنل فلٹرنگ کے لیے شامل کریں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- رجحان کی پیروی کرنے والی حکمت عملی (Trend Following) استعمال کریں، منافع اور نقصان کے تناسب کو کنٹرول کریں، اور خطرہ کم کریں۔

بہتری کی سمت

ڈوئل موونگ ایوریج بریک آؤٹ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مارکیٹ کی تبدیلیوں کے مطابق ڈھالنے کے لیے موونگ ایوریج کی مدت کا زیادہ مناسب امتزاج تلاش کریں۔

- سگنل فلٹرنگ کے لیے حجم جیسے اشاریے شامل کریں تاکہ تجارتی سگنل کی موثریت کو یقینی بنایا جا سکے۔

- مارکیٹ کے ڈھانچے کے اشاریوں کو شامل کریں تاکہ رجحان کی شناخت کی جا سکے اور موونگ ایوریج کی مدت کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے۔

- متحرک موونگ ایوریج (Dynamic Moving Average) کا استعمال کریں جو مارکیٹ کی تبدیلی کے مطابق خود بخود مدت کو ایڈجسٹ کر سکے۔

- نقصان روکنے کی حکمت عملی (Stop Loss) کو شامل کریں جو خطرے کو مؤثر طریقے سے کنٹرول کر سکے اور سرمائے کی حفاظت کر سکے۔

خلاصہ

ڈوئل موونگ ایوریج بریک آؤٹ حکمت عملی ایک سادہ اور عملی مقداری تجارتی حکمت عملی ہے۔ اس میں حکمت عملی کا منطق سادہ، آسانی سے نافذ کرنے کے قابل ہونا جیسے فوائد ہیں، لیکن اس میں مارکیٹ کی موافقت کے کچھ مسائل بھی ہیں۔ ہم پیرامیٹر کی اصلاح، سگنل فلٹرنگ، رسک مینجمنٹ جیسے طریقوں کے ذریعے اسے ایک مستحکم منافع بخش تجارتی نظام بنا سکتے ہیں۔ مجموعی طور پر، ڈوئل موونگ ایوریج حکمت عملی ایک بہترین حکمت عملی کا نمونہ ہے جو مقداری تاجروں کے لیے گہرائی سے تحقیق اور اطلاق کے قابل ہے۔

- 1