RSI اور بولیجر بینڈز کا مقداری حکمت عملی

خلاصہ

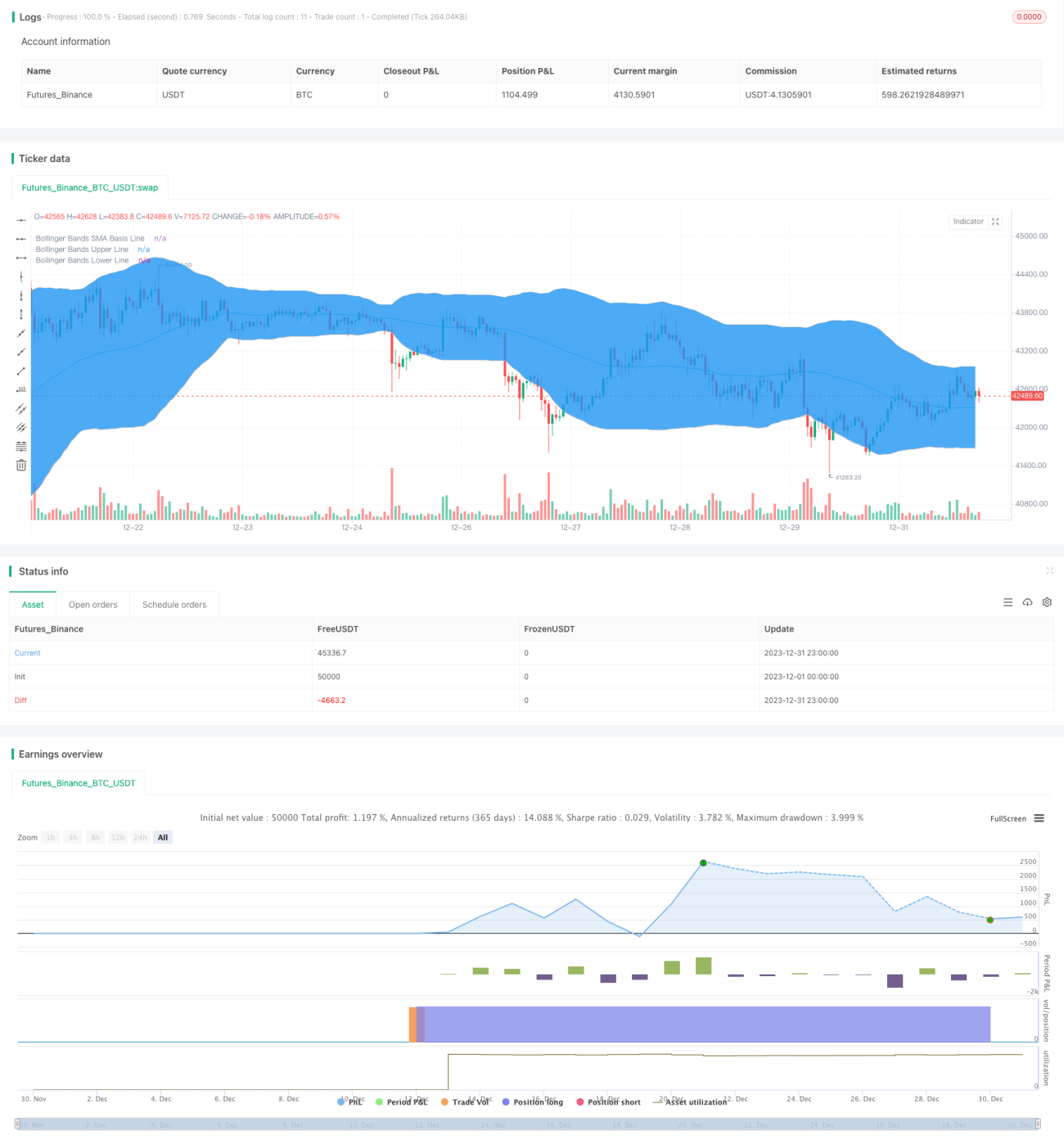

یہ حکمت عملی بنیادی طور پر ریلیٹو سٹرینتھ انڈیکیٹر (RSI) اور بولنگر بینڈز کے ذریعے تجارتی سگنلز کا تعین کرتی ہے۔ خاص طور پر، جب RSI کم سطح پر ہو اور بولنگر بینڈ کے نچلے بینڈ سے کراس ہو تو خرید (لانگ) کیا جاتا ہے، اور جب RSI زیادہ سطح پر ہو اور بولنگر بینڈ کے اوپری بینڈ سے کراس ہو تو فروخت (شارٹ) کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے RSI انڈیکیٹر اور بولنگر بینڈز کا حساب لگاتی ہے۔ RSI انڈیکیٹر ٹریڈنگ اشیاء کی نسبتاً طاقت کو ظاہر کرتا ہے، جب RSI اوور سولڈ زون (ڈیفالٹ 30) سے نیچے ہوتا ہے تو اس کا مطلب ہے کہ اشیاء اوور سولڈ حالت میں ہیں، اس وقت خریدنا چاہیے۔ بولنگر بینڈز میں اوپری بینڈ، درمیانی بینڈ اور نچلا بینڈ شامل ہوتا ہے، جو قیمت کی اتار چڑھاؤ کی حد کو اچھی طرح ظاہر کرتا ہے۔ بولنگر بینڈ کے نچلے بینڈ کے قریب خریدنا اور اوپری بینڈ کے قریب فروخت کرنا نسبتاً مستحکم سگنل فراہم کر سکتا ہے۔ یہ حکمت عملی RSI انڈیکیٹر اور بولنگر بینڈز کو ملا کر تجارتی سگنلز کا فیصلہ کرتی ہے: جب RSI انڈیکیٹر اوور سولڈ زون سے اوپر اٹھتا ہے (ڈیفالٹ 30 سے اوپر) اور قیمت بولنگر بینڈ کے نچلے بینڈ کے نیچے سے اوپر آکر اس سے اوپر ہو جاتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب RSI انڈیکیٹر اوور باؤٹ زون سے نیچے گرتا ہے (ڈیفالٹ 70 سے نیچے) اور قیمت بولنگر بینڈ کے اوپری بینڈ کے اوپر سے نیچے آکر اس سے نیچے ہو جاتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

- RSI انڈیکیٹر اور بولنگر بینڈز کے امتزاج سے سگنل کی درستگی بہتر ہوتی ہے۔

- RSI انڈیکیٹر کچھ شور والے سگنلز کو فلٹر کر دیتا ہے۔

- بولنگر بینڈز موجودہ مارکیٹ کی اتار چڑھاؤ کی عمومی حد کو ظاہر کرتے ہیں، لہٰذا سگنل نسبتاً قابل اعتماد ہوتے ہیں۔

- تجارتی حکمت عملی سخت ہے، جس سے غیر ضروری تجارتی لین دین سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

- بولنگر بینڈز کے پیرامیٹرز کی غلط ترتیب سے تجارتی سگنل غلط ہو سکتے ہیں۔

- RSI کے اوور باؤٹ اور اوور سولڈ زون کے پیرامیٹرز کی نامناسب ترتیب بھی سگنل کے فیصلے کو متاثر کر سکتی ہے۔

- حکمت عملی سخت ہونے کی وجہ سے کچھ تجارتی مواقع ضائع ہو سکتے ہیں۔

خطرات سے نمٹنے کے طریقے:

- بولنگر بینڈز اور RSI کے پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹر کا مجموعہ تلاش کریں۔

- تجارتی شرائط کو نرم کر کے مخصوص حد تک غیر ضروری تجارتی لین دین بڑھائیں تاکہ مزید مواقع حاصل ہوں۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- RSI اور بولنگر بینڈز کے پیرامیٹرز کی جانچ اور بہتری کر کے بہترین پیرامیٹر تلاش کریں۔

- تجارتی خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس کی حکمت عملی شامل کریں۔

- سگنل کی تصدیق کے لیے دیگر تکنیکی انڈیکیٹرز جیسے MACD وغیرہ شامل کرنے پر غور کریں۔

- مختلف اشیاء اور ٹائم فریموں پر پیرامیٹر کی بہتری کے اثرات کی جانچ کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کافی مستحکم ہے، جس نے RSI انڈیکیٹر اور بولنگر بینڈز کو مؤثر طریقے سے مربوط کیا ہے۔ پیرامیٹرز کی جانچ اور بہتری کے ذریعے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ ساتھ ہی، حکمت عملی کے سخت ہونے کی وجہ سے سگنلز کے ضائع ہونے کے خطرے سے بھی آگاہ رہنا ضروری ہے۔ مجموعی طور پر، یہ ایک قابل اعتماد مقداری تجارتی حکمت عملی ہے۔

- 1