ایک تجارتی حکمت عملی جو مووونگ ایوریج کراس اوور پر مبنی ہے۔

جائزہ

موونگ ایوریج کراس اوور ٹریڈنگ حکمت عملی ایک عام کوانٹیٹیٹو ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی مختلف ادوار کے موونگ ایوریجز کا حساب لگا کر اور ان کے کراس ہونے کی بنیاد پر ٹریڈنگ سگنل پیدا کرتی ہے۔ خاص طور پر، یہ 4 دورانیے، 8 دورانیے اور 20 دورانیے کے ایکسپونینشل موونگ ایوریج (EMA) کا حساب لگاتی ہے، جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے پار کرتا ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب قلیل مدتی EMA طویل مدتی EMA کو نیچے سے پار کرتا ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق یہ ہے:

- 4 دورانیے، 8 دورانیے اور 20 دورانیے کی EMA لائنوں کا حساب لگانا۔

- 4 دورانیے کی EMA لائن اور 8 دورانیے کی EMA لائن کے درمیان تعلق کا تعین کرنا:

- جب 4 دورانیے کی EMA لائن 8 دورانیے کی EMA لائن کو اوپر سے پار کرتی ہے تو اس کا مطلب ہے کہ قیمت کا رجحان مضبوط ہو رہا ہے، یہ ایک بُلش (تیزی) سگنل ہے۔

- جب 4 دورانیے کی EMA 8 دورانیے کی EMA کو نیچے سے پار کرتی ہے تو اس کا مطلب ہے کہ قیمت کا رجحان کمزور ہو رہا ہے، یہ ایک بیئرِش (مندی) سگنل ہے۔

- ساتھ ہی 20 دورانیے کی EMA لائن کی سمت کا تعین کرنا:

- اگر 20 دورانیے کی EMA لائن اوپر جا رہی ہے تو لانگ میں داخل ہوں۔

- اگر 20 دورانیے کی EMA لائن نیچے جا رہی ہے تو شارٹ میں داخل ہوں۔

- جب 4 دورانیے کی EMA لائن اور 8 دورانیے کی EMA لائن کا تعلق الٹ جاتا ہے تو باہر نکلنے کی تیاری (Prepare Exit) کریں۔

- جب 20 دورانیے کی EMA لائن کی سمت الٹ جاتی ہے تو فوری طور پر باہر نکلیں (Exit Now)۔

اس طریقے سے، ہم مارکیٹ کے سگنلز کا تعین کرنے کے لیے مختلف ادوار کی موونگ ایوریجز کے درمیان کراس اوور کا استعمال کرتے ہیں، اور غلط سگنلز کو فلٹر کرنے کے لیے طویل ترین دورانیے کی موونگ ایوریج کی سمت کا استعمال کرتے ہیں، جس سے ایک مستحکم ٹریڈنگ حکمت عملی تیار ہوتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے بنیادی طور پر درج ذیل فوائد ہیں:

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- دوہری شرائط کے فلٹر کا استعمال غلط سگنلز کو کم کر سکتا ہے۔

- 20 دورانیے کے EMA کا اضافہ بڑے رجحان کی شناخت میں مدد کرتا ہے اور استحکام کو بڑھاتا ہے۔

- پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، جس سے ٹریڈنگ کی فریکوئنسی کو ایڈجسٹ کیا جا سکتا ہے۔

- دوسرے انڈیکیٹرز یا ماڈلز کے ساتھ آسانی سے ملایا جا سکتا ہے، جس سے ایک جامع حکمت عملی تیار کی جا سکتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- دوہری موونگ ایوریج حکمت عملی جھوٹے سگنل پیدا کر سکتی ہے۔

- مقررہ دورانیے مارکیٹ کی تبدیلیوں کے مطابق نہیں ڈھل سکتے۔

- جب مارکیٹ سائیڈ ویز (رینج باؤنڈ) ہوتی ہے تو نقصان کا سامنا کرنا پڑ سکتا ہے۔

بنیادی حل یہ ہیں:

- پوزیشن رکھنے کے دورانیے کو مناسب طور پر کم کریں اور بروقت نقصان روکیں۔

- موونگ ایوریج کے ادوار کو ایڈجسٹ کرنے کے لیے متحرک طور پر پیرامیٹرز کی اصلاح کریں۔

- دوسرے انڈیکیٹرز یا ماڈلز کے ساتھ ملا کر جامع حکمت عملی بنائیں۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دورانیے کی اصلاح: مختلف مصنوعات کے لیے بہترین MA دورانیے کا مجموعہ متعین کرنا۔

- نقصان روکنے کی اصلاح: اسٹاپ لاس کو مناسب طریقے سے سیٹ کرنا اور فی ٹریڈ نقصان کو کنٹرول کرنا۔

- پیرامیٹرز کی اصلاح: جینیٹک الگورتھم، مارکوف چین وغیرہ کے طریقوں سے پیرامیٹرز کی متحرک اصلاح کرنا۔

- ماڈل فیوژن: LSTM، RNN جیسے ڈیپ لرننگ ماڈلز کے ساتھ انضمام کرکے مزید الفا حاصل کرنا۔

- مجموعے کی اصلاح: دوسرے انڈیکیٹر حکمت عملیوں کے ساتھ ملا کر ایک حکمت عملی کا مجموعہ تیار کرنا۔

خلاصہ

مجموعی طور پر موونگ ایوریج کراس اوور حکمت عملی ایک کلاسک اور عام استعمال ہونے والی کوانٹیٹیٹو ٹریڈنگ حکمت عملی ہے۔ اس حکمت عملی کی منطق سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور اس میں کچھ استحکام پایا جاتا ہے۔ تاہم، اس میں کچھ مسائل بھی ہیں، جیسے جھوٹے سگنل پیدا کرنا اور مارکیٹ کی تبدیلیوں کے مطابق نہ ڈھلنا۔ ان مسائل کو پیرامیٹر کی اصلاح، نقصان روکنے کی اصلاح، ماڈل فیوژن وغیرہ کے طریقوں سے بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، موونگ ایوریج حکمت عملی کو ٹریڈنگ ٹول باکس میں ایک بنیادی ماڈیول کے طور پر استعمال کیا جا سکتا ہے، اور دیگر زیادہ پیچیدہ حکمت عملیوں کے ساتھ ملا کر ایک مضبوط جامع حکمت عملی تیار کی جا سکتی ہے۔

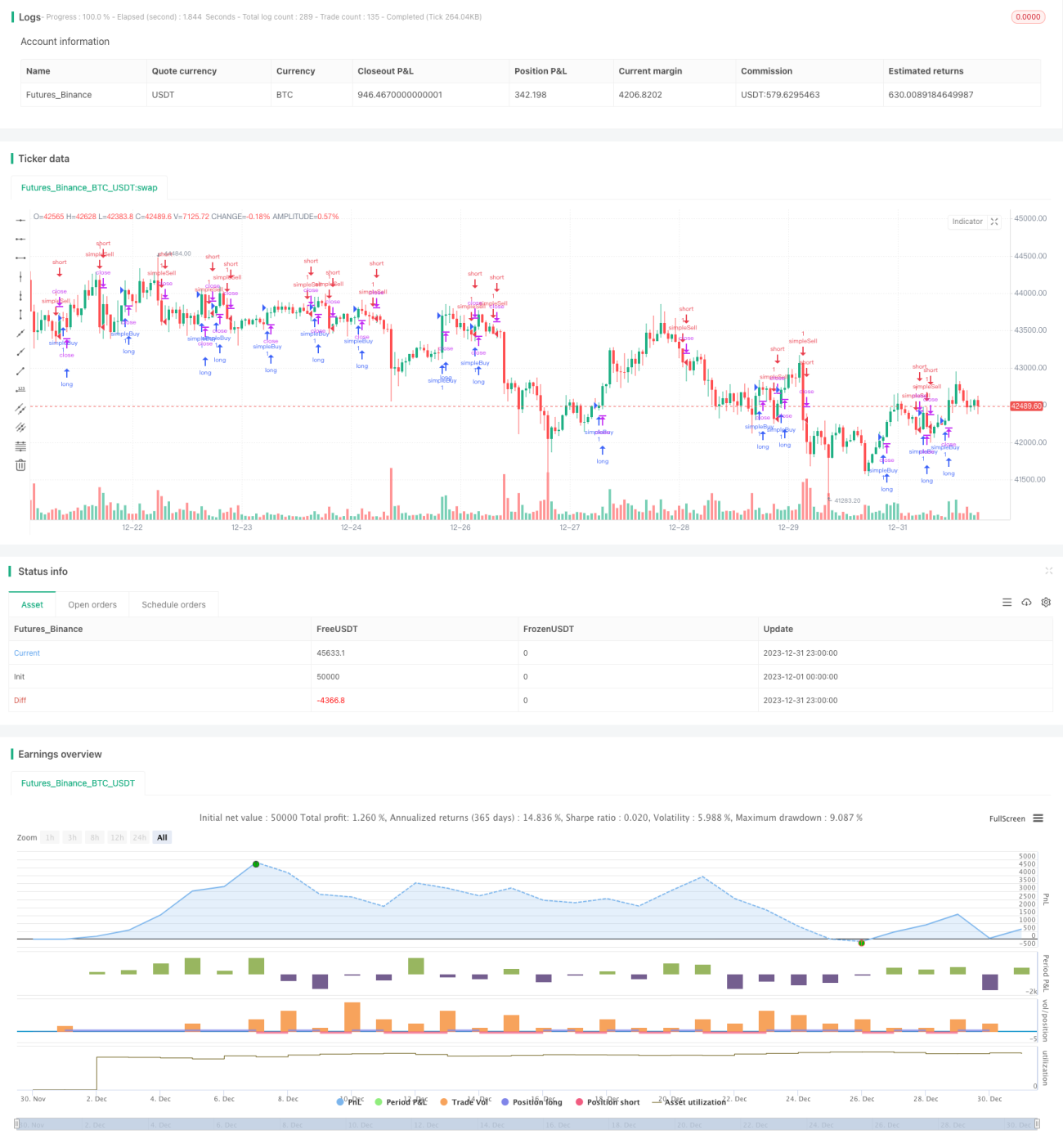

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1