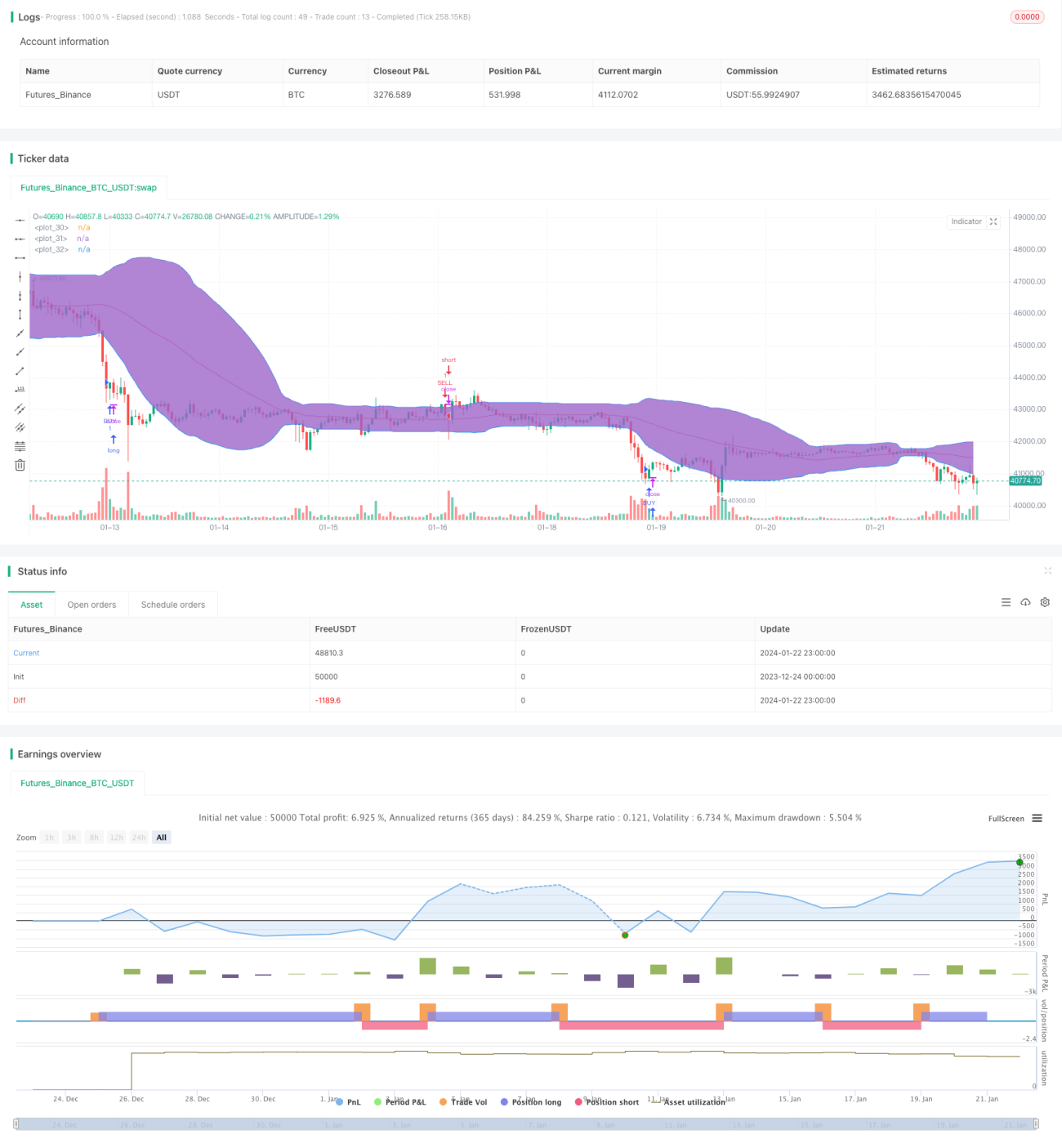

متعدد اشاریوں کا امتزاج مقداری تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی RSI، StochRSI اور بولنگر بینڈز تینوں اسٹاک قیمت تکنیکی اشارے استعمال کرتی ہے، اور تجارت کے وقت اور سمت کی شرائط کے ساتھ مل کر خرید و فروخت کے سگنلز کا تعین کرنے والی مقداری تجارتی حکمت عملی ہے۔

حکمت عملی کا اصول

جب RSI انڈیکیٹر کم علاقے سے نیچے ہو اور StochRSI انڈیکیٹر کی K لائن D لائن کو اوپر سے کراس کرے تو اسے خرید سگنل سمجھا جاتا ہے۔ اسی طرح جب اسٹاک کی قیمت بولنگر بینڈ کی نچلی لائن سے سستی ہو یا اسے پار کرے تو بھی خرید کی بنیاد بنتی ہے۔

جب RSI انڈیکیٹر اونچے علاقے سے اوپر ہو اور StochRSI انڈیکیٹر کی K لائن D لائن کو نیچے سے کراس کرے تو اسے فروخت سگنل سمجھا جاتا ہے۔ اسی طرح جب اسٹاک کی قیمت بولنگر بینڈ کی بالائی لائن سے زیادہ ہو یا اسے نیچے سے توڑ دے تو بھی فروخت کی بنیاد بنتی ہے۔

RSI انڈیکیٹر کے ذریعے یہ اندازہ لگایا جاتا ہے کہ اسٹاک زیادہ خریدا گیا ہے یا زیادہ بیچا گیا، StochRSI سے قیمت کی رفتار کا تعین کیا جاتا ہے، اور بولنگر بینڈز سے یہ اندازہ لگایا جاتا ہے کہ قیمت اونچی سطح پر ہے یا سستی۔ کثیر اشارے کا مجموعہ خرید و فروخت کا فیصلہ کرتا ہے۔

فوائد کا تجزیہ

یہ ایک کثیر اشارے پر مبنی حکمت عملی ہے، جس میں اشاروں کا دائرہ وسیع ہے اور فیصلہ سازی کی بنیاد جامع ہے۔ سگنل کا تعین کرنے سے پہلے موجودہ قیمت یا انڈیکیٹر اور اس کی حد کے درمیان کراسنگ ضروری ہے، جس سے جعلی سگنلز کو کچھ حد تک فلٹر کیا جاتا ہے۔

آرڈر دینے سے پہلے وقت کی پابندی شامل کی گئی ہے، جو مخصوص اوقات میں زیادہ خطرے سے بچنے میں مدد دیتی ہے۔

متعدد اشاروں کے جامع تجزیے سے مختلف قسم کی رجحانات سے میل کھایا جا سکتا ہے، جس سے حکمت عملی کی تاثیر میں اضافہ ہوتا ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر تین اشاروں پر انحصار کرتی ہے۔ اگر اشارے غلط سگنل دیں تو حکمت عملی نقصان کا سبب بن سکتی ہے۔ اشاروں کو ایک دوسرے کی تصدیق کرنی چاہیے، کسی ایک اشارے پر مکمل انحصار نہیں کرنا چاہیے۔ مثال کے طور پر، کسی خاص وقت میں RSI کا اتار چڑھاؤ جعلی سگنلز کے امکانات بڑھا سکتا ہے۔

حکمت عملی میں شامل کردہ وقت کی پابندی منافع بخش مواقع سے محروم کر سکتی ہے۔

اگر اسٹاک کا انتخاب غلط ہو، جیسے کہ انتہائی اثر والے اسٹاک، تو اشاروں کی تاثیر بہت کم ہو جاتی ہے۔ اس لیے اسٹاک پر ان اشاروں کے اطلاق کا مطالعہ کرنا چاہیے۔

بہتری کے امکانات

-

زیادہ سے زیادہ نقصان جیسے خطرے پر قابو پانے کے طریقے شامل کیے جائیں، جیسے میکس ڈرا ڈاؤن، تاکہ نقصان کو محدود کیا جا سکے۔

-

اشاروں کے پیرامیٹرز کو منتخب اسٹاک کے ساتھ بہتر طور پر ہم آہنگ کیا جائے۔ مثال کے طور پر، تیز رفتار قیمت تبدیلیوں کا پتہ لگانے کے لیے RSI کے پیرامیٹرز کو تیز کیا جا سکتا ہے۔

-

فلٹرنگ میکانزم شامل کیا جائے، جیسے جب قیمت بولنگر بینڈ کے وسط میں ہو تو تجارت روک دی جائے تاکہ اتار چڑھاؤ سے بچا جا سکے۔ اور مارکیٹ کے کھلنے اور بند ہونے کے قریب آرڈر نہ دیے جائیں تاکہ گیپ کے خطرے سے بچا جا سکے۔

-

اسٹاک کے انتخاب میں کمپنی کی بنیادی معلومات کو مدنظر رکھا جا سکتا ہے، اور مالی فراڈ شدید کرنے والی کمپنیوں سے بچا جا سکتا ہے۔ ساتھ ہی صنعت اور مارکیٹ کیپ کا تعین کر کے بڑے کیپ والے اسٹاک کا انتخاب کیا جا سکتا ہے۔

نتیجہ

یہ ایک عام کثیر متغیر تکنیکی اشارے کی حکمت عملی ہے، جس میں اشاروں کا امتزاج متوازن ہے، دائرہ وسیع ہے، اور آرڈر دینے کی شرائط سخت ہیں۔ یہ اسٹاک کے انتخاب میں موثر طریقے سے منافع حاصل کر سکتی ہے، اور نقصان کو ایک خاص حد میں رکھا جا سکتا ہے۔ اشاروں اور پیرامیٹرز کی بہتری کے ذریعے اسے مارکیٹ کے ساتھ بہتر طور پر ڈھالا جا سکتا ہے، اور ساتھ ہی خطرے پر قابو پانے کے میکانزم کو شامل کر کے نقصان کو زیادہ سے زیادہ کم کیا جا سکتا ہے، جس سے حکمت عملی کی استحکام اور قابل اعتمادی میں مزید اضافہ ہوتا ہے۔

- 1