ڈبل موونگ ایوریج کراس اوور ٹریڈنگ حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط کے سنہری کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرنا ہے، تاکہ کم خطرے والی تجارت حاصل کی جا سکے۔ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط سے اوپر جاتی ہے تو اس کا مطلب ہے کہ مارکیٹ میں اضافے کا رجحان شروع ہو سکتا ہے، اس وقت لمبی پوزیشن لی جاتی ہے؛ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط سے نیچے جاتی ہے تو اس کا مطلب ہے کہ مارکیٹ میں کمی کا رجحان شروع ہو سکتا ہے، اس وقت چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمت کے ایکسپوننشل موونگ ایوریج (EMA) کا استعمال کرتی ہے۔ موونگ ایوریج ایک رجحان تجزیہ کا اشارہ ہے جو قیمت کے ڈیٹا کو ہموار کر کے قیمت کی سمت کا تعین کرتا ہے۔ تیز رفتار متحرک اوسط کا پیرامیٹر چھوٹا ہوتا ہے، جس کی وجہ سے یہ قیمت کی تبدیلیوں پر تیزی سے ردعمل ظاہر کرتی ہے؛ جبکہ سست رفتار متحرک اوسط کا پیرامیٹر بڑا ہوتا ہے، جو قیمت کی تبدیلیوں پر سست ردعمل دیتی ہے۔ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط سے اوپر جاتی ہے تو اس کا مطلب ہے کہ مارکیٹ میں تیزی کا رجحان شروع ہو سکتا ہے، چنانچہ لمبی پوزیشن کھولنی چاہیے؛ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط سے نیچے جاتی ہے تو اس کا مطلب ہے کہ مارکیٹ میں مندی کا رجحان شروع ہو سکتا ہے، چنانچہ چھوٹی پوزیشن کھولنی چاہیے۔

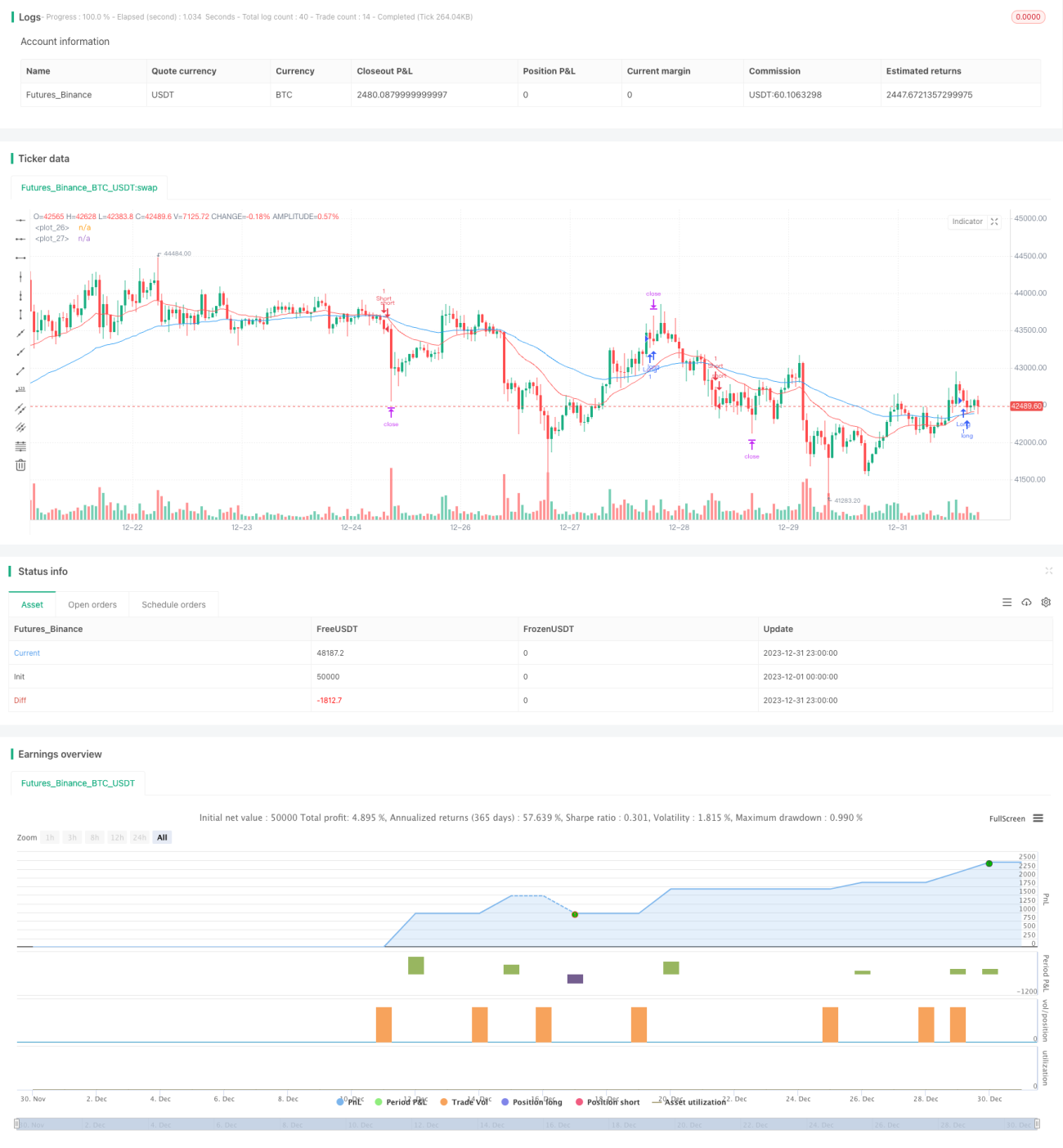

خاص طور پر، اس حکمت عملی میں دو ایکسپوننشل موونگ ایوریجز (EMA) کی وضاحت کی گئی ہے، تیز رفتار موونگ ایوریج کی مدت 21 اور سست رفتار موونگ ایوریج کی مدت 55 ہے۔ حکمت عملی ان دو موونگ ایوریجز کے سنہری کراس اور ڈیتھ کراس کے ذریعے داخلے اور خارج ہونے کا فیصلہ کرتی ہے۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج سے اوپر جاتی ہے تو لمبی پوزیشن لی جاتی ہے؛ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج سے نیچے جاتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

اس کے علاوہ، یہ حکمت عملی ATR نامی اتار چڑھاؤ کے اشارے کو نقصان روکنے (Stop Loss) اور منافع بند کرنے (Take Profit) کی ترتیب کے لیے استعمال کرتی ہے۔ ATR مارکیٹ کے اتار چڑھاؤ کی سطح کا مؤثر اندازہ لگا سکتا ہے۔ نقصان روکنے کی قیمت ATR کے فاصلے کے 1.5 گنا پر مقرر کی جاتی ہے؛ جبکہ منافع بند کرنے کی قیمت ATR کے فاصلے کے 1 گنا کے قریب مقرر کی جاتی ہے۔

فوائد کا تجزیہ

- خیالات واضح، سمجھنے اور لاگو کرنے میں آسان۔

- موونگ ایوریج کے اشارے کا استعمال کرتے ہوئے قیمت کے رجحان کا تعین اور کم خطرے والی تجارت حاصل کرنا۔

- تیز رفتار اور سست رفتار موونگ ایوریجز کا باہمی استعمال مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور قیمت کے رجحان کی شناخت کر سکتا ہے۔

- ATR اشارے کا استعمال کرتے ہوئے متحرک طور پر نقصان روکنے اور منافع بند کرنے کی ترتیب، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر پوزیشن کو ایڈجسٹ کیا جا سکتا ہے۔

- پیرامیٹرز کو بار بار ایڈجسٹ کرنے کی ضرورت نہیں، حکمت عملی کی استحکام زیادہ ہے۔

خطرات کا تجزیہ

- جب قیمت میں شدید اتار چڑھاؤ آتا ہے تو موونگ ایوریج غلط سگنل دینے کا امکان رکھتی ہے، جس کے نتیجے میں غیر ضروری نقصان ہو سکتا ہے۔

- یہ حکمت عملی صرف تکنیکی اشاروں پر مبنی ہے، بنیادی عوامل کو مدنظر نہیں رکھتی، اہم منفی خبروں کی صورت میں بڑا نقصان ہو سکتا ہے۔

- ATR اشارے کے ذریعے مقرر کردہ نقصان روکنے اور منافع بند کرنے کی سطحیں تمام مارکیٹ ماحول کے لیے موزوں نہیں ہو سکتیں، یہ بہت ڈھیلی یا بہت تنگ ہو سکتی ہیں۔

- موونگ ایوریج کی مدت کا تعین واحد بہترین حل نہیں ہے، مختلف دورانیے کے پیرامیٹر کے امتزاج مختلف نتائج پیدا کرتے ہیں۔

مندرجہ بالا خطرات کے پیش نظر, ہم درج ذیل پہلوؤں سے بہتری لا سکتے ہیں:

- MACD، RSI جیسے دیگر اشاروں کے ساتھ مل کر تجارتی سگنل کی تصدیق کریں، غلط داخلے سے بچیں۔

- نقصان روکنے کی حد کو مناسب طور پر کم کریں، ایک ٹریڈ میں نقصان کو کم کریں۔

- موونگ ایوریج کے دورانیے کے پیرامیٹرز کو متحرک طور پر بہتر بنائیں تاکہ وہ مارکیٹ کے مختلف مراحل کے مطابق ہوں۔

بہتری کی سمت

- مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے موونگ ایوریج کے پیرامیٹرز کو خودکار طور پر بہتر بنائیں، تاکہ حکمت عملی زیادہ خودکار ہو۔

- بنیادی عوامل کو فلٹر کے طور پر شامل کریں تاکہ اہم منفی خبروں کے وقت بھی اندھا دھند لمبی یا چھوٹی پوزیشن لینے سے بچا جا سکے، جیسے فیڈرل ریزرو کی شرح سود کا فیصلہ، اہم میکرو ڈیٹا کی ریلیز وغیرہ۔

- اتار چڑھاؤ کی اوپری اور نچلی حدیں مقرر کریں، جب ATR بہت زیادہ یا بہت کم ہو تو تجارت روک دیں، انتہائی مارکیٹ ماحول میں نقصان سے بچیں۔

- اسٹاک کے بنیادی عوامل جیسے P/E تناسب، حجم میں اضافے کے اثرات وغیرہ کو شامل کریں، متحرک نقصان روکنے اور منافع بند کرنے کی حدود مقرر کریں۔

- پوزیشن مینجمنٹ کا طریقہ کار شامل کریں، جب منافع کی شرح ایک خاص سطح پر پہنچ جائے تو بتدریج پوزیشن کم کریں؛ جب بڑا نقصان ہو تو کچھ عرصے کے لیے تجارت روک دیں وغیرہ۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سادہ ہے، دو موونگ ایوریجز کے کراس کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے، جو ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ ساتھ ہی، حکمت عملی خطرے کو بھی اچھی طرح کنٹرول کرتی ہے، ATR اشارے کا استعمال کرتے ہوئے متحرک طور پر نقصان روکنے اور منافع بند کرنے کی سطحیں مقرر کرتی ہے۔ مزید بہتری کے ذریعے، حکمت عملی کو واپسی (Drawdown) کے کنٹرول اور رجحان کے مطابق تجارت میں بہتر بنایا جا سکتا ہے، جس کے نتیجے میں زیادہ مستحکم سرمایہ کاری کی کارکردگی حاصل ہوگی۔

- 1