RSI بلش و بیرش انحراف کا اشارہ

خلاصہ

RSI بلینش اور بیئرش ڈائیورجنس کی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو رشتہ دار طاقت کے اشاریے (RSI) پر مبنی ہے۔ یہ RSI اور قیمت کے درمیان ڈائیورجنس کا تجزیہ کرکے قیمت کے رجحان میں تبدیلی کے مواقع تلاش کرتی ہے، تاکہ کم خرید کر زیادہ فروخت کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشاریہ RSI ہے۔ یہ RSI اور قیمت کے درمیان "ڈائیورجنس" کا تجزیہ کرتا ہے۔ "ڈائیورجنس" سے مراد RSI اور قیمت کے درمیان الٹ سگنل کا ظاہر ہونا ہے۔

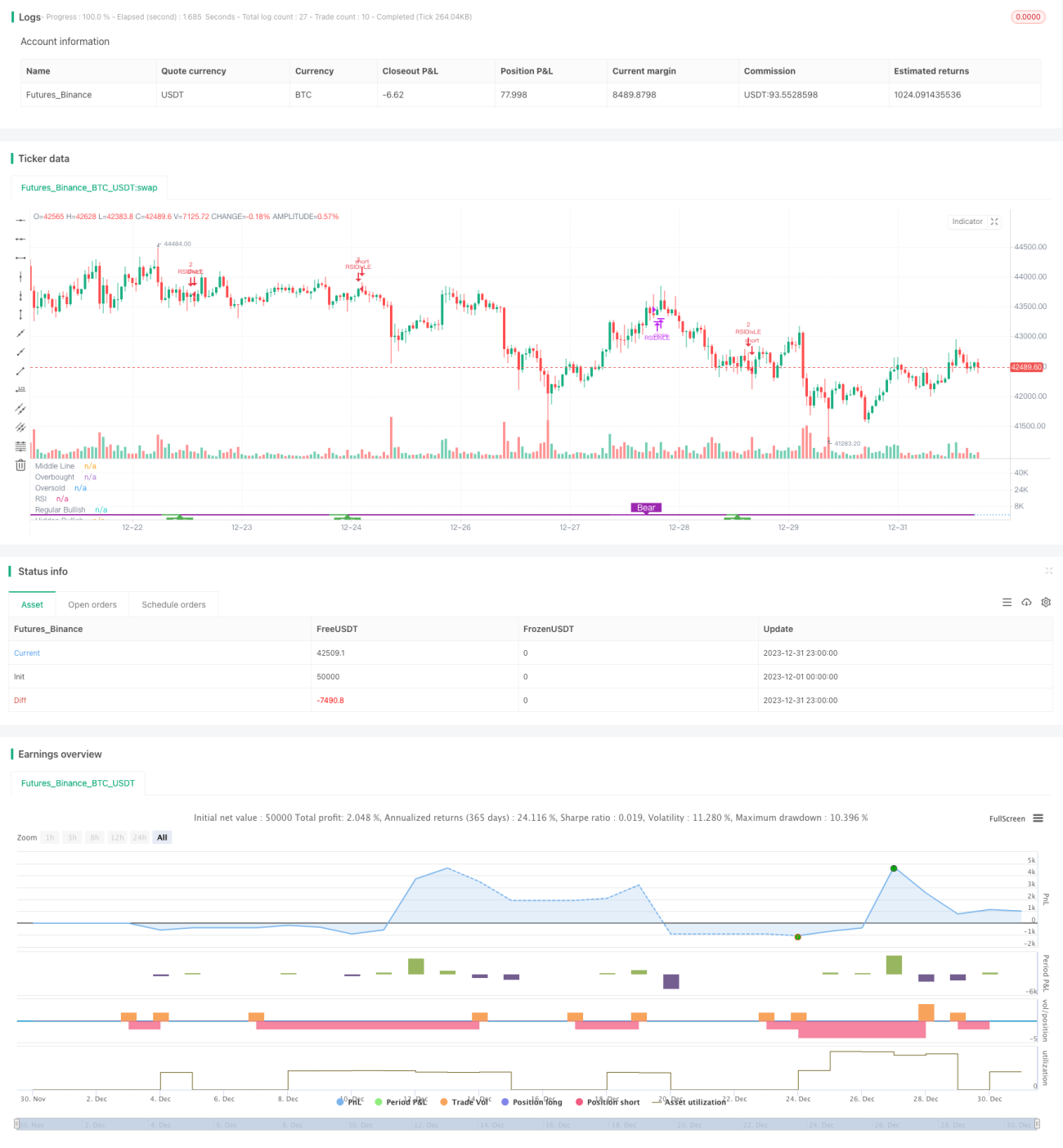

مختصراً، جب RSI کم نیچے کی سطح بناتا ہے جبکہ قیمت اونچی نیچے کی سطح بناتی ہے، تو یہ RSI اور قیمت کے درمیان بلینش ڈائیورجنس کہلاتا ہے۔ یہ اس بات کا اشارہ ہے کہ قیمت ممکنہ طور پر الٹ کر بڑھ سکتی ہے۔ حکمت عملی اس مقام پر خرید کی پوزیشن کھولتی ہے۔

اس کے برعکس، جب RSI اونچی اوپر کی سطح بناتا ہے جبکہ قیمت نیچی اوپر کی سطح بناتی ہے، تو یہ RSI اور قیمت کے درمیان بیئرش ڈائیورجنس کہلاتا ہے۔ یہ اس بات کا اشارہ ہے کہ قیمت ممکنہ طور پر الٹ کر گر سکتی ہے۔ حکمت عملی اس مقام پر فروخت کی پوزیشن کھولتی ہے۔

RSI اور قیمت کے درمیان ان ڈائیورجنس پوائنٹس کو پکڑ کر، حکمت عملی بروقت قیمت کے الٹنے کے مواقع تلاش کرتی ہے اور کم خرید کر زیادہ فروخت کرتی ہے۔

حکمت عملی کے فوائد

RSI بلینش اور بیئرش ڈائیورجنس حکمت عملی کے درج ذیل فوائد ہیں:

-

قیمت کے الٹنے کے مقامات کو درست طریقے سے پکڑتی ہے۔ RSI اور قیمت کے درمیان ڈائیورجنس اکثر آنے والے رجحان کی تبدیلی کی پیش گوئی کرتی ہے، جو ایک بہت مؤثر پیش گوئی کرنے والا سگنل ہے۔

-

کم خرید کر زیادہ فروخت کرتی ہے۔ ڈائیورجنس پوائنٹس پر پوزیشن کھول کر، نسبتاً کم قیمت پر خرید کر اور نسبتاً زیادہ قیمت پر فروخت کر کے، یہ مقداری تجارت کے بہترین طریقوں پر عمل کرتی ہے۔

-

روایتی RSI حکمت عملی کی حدود کو توڑتی ہے۔ روایتی RSI حکمت عملی صرف زیادہ خریدی اور زیادہ فروخت شدہ زونز پر توجہ مرکوز کرتی ہے۔ جبکہ یہ حکمت عملی خود RSI کے الٹنے کی خاصیت کو استعمال کرتی ہے اور زیادہ درست طریقے سے موڑ کے مقامات کو پکڑتی ہے، جس سے حکمت عملی کی کارکردگی میں بہت اضافہ ہوتا ہے۔

-

پیرامیٹرز کا سادہ تعین۔ اہم پیرامیٹرز صرف RSI کی مدت اور پچھلی جائزہ کی مدت ہیں، جو بہت سادہ اور بہتر بنانے میں آسان ہیں۔

حکمت عملی کے خطرات

RSI بلینش اور بیئرش ڈائیورجنس حکمت عملی میں کچھ خطرات بھی ہیں:

-

ڈائیورجنس سگنل جھوٹے ہو سکتے ہیں۔ RSI اور قیمت کے درمیان ڈائیورجنس ہمیشہ حقیقی قیمت کے الٹنے کا باعث نہیں بنتا۔ بعض اوقات یہ جھوٹا الٹ پلٹ بھی بنا سکتا ہے، جس سے تجارتی نقصان ہو سکتا ہے۔ خطرے کو کنٹرول کرنے کے لیے مناسب سٹاپ لاس لگایا جا سکتا ہے۔

-

ٹرینڈ مارکیٹ میں کم کارکردگی۔ جب اسٹاک کی قیمت واضح رجحان میں ہوتی ہے، تو اس حکمت عملی کا منافع کم ہو سکتا ہے۔ ایسی صورت میں، بہتر ہے کہ حکمت عملی کو عارضی طور پر روک دیا جائے اور نئی سائیڈ وے مارکیٹ کا انتظار کیا جائے۔

-

کمپاؤنڈنگ کا خطرہ۔ حکمت عملی میں کمپاؤنڈنگ پیرامیٹر سیٹ کیا گیا ہے، اور اگر بار بار نقصان والی ٹریڈز ہوں تو یہ اکاؤنٹ کے نقصان کو تیز کر سکتا ہے۔ اس لیے پوزیشن سائز اور سٹاپ لاس پوائنٹس کو کنٹرول کر کے خطرے کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دیگر اشاریوں کے ساتھ سگنلز کو فلٹر کرنا۔ MACD، KDJ جیسے دیگر اشاریوں کو شامل کر کے RSI ڈائیورجنس پوائنٹس کی تصدیق کی جا سکتی ہے، جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے اور حکمت عملی کی کامیابی کی شرح بڑھائی جا سکتی ہے۔

-

RSI پیرامیٹرز کو بہتر بنانا۔ RSI کی مختلف مدت کے پیرامیٹرز کو جانچ کر، اس پروڈکٹ کی خصوصیات سے بہتر میل کھانے والی RSI مدت تلاش کی جا سکتی ہے۔ عام طور پر 6 سے 15 کے درمیان مدت بہتر کام کرتی ہے۔

-

پچھلی جائزہ کی مدت کو بہتر بنانا۔ پچھلی جائزہ کی مدت براہ راست حکمت عملی کی تجارتی فریکوئنسی کو متاثر کرتی ہے۔ مختلف پیرامیٹرز کو جانچ کر بہترین فریکوئنسی تلاش کی جا سکتی ہے۔ عام طور پر 5 سے 15 کے درمیان مدت بہتر کام کرتی ہے۔

-

سٹاپ لاس حکمت عملی شامل کرنا۔ ATR، موونگ سٹاپ لاس وغیرہ کی بنیاد پر مناسب سٹاپ لاس منطق ترتیب دی جا سکتی ہے۔ نقصان ہونے پر فوری سٹاپ لاس لگا کر حکمت عملی کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

خلاصہ

RSI بلینش اور بیئرش ڈائیورجنس حکمت عملی خود RSI کی الٹنے کی خاصیت کا تجزیہ کر کے قیمت میں تبدیلی کے موڑ کو درست طریقے سے پکڑتی ہے۔ اس طرح یہ کم خرید کر زیادہ فروخت کرنے کی تجارتی حکمت عملی حاصل کرتی ہے۔ روایتی RSI زیادہ خریدی/زیادہ فروخت شدہ حکمت عملی کے مقابلے میں، یہ RSI کی زیادہ باریک اور بنیادی خصوصیات کو استعمال کرتی ہے، جس سے حکمت عملی کی کارکردگی میں کافی اضافہ ہوتا ہے۔ پیرامیٹرز کی بہتری اور خطرے کے انتظام کے ساتھ، یہ سائیڈ وے مارکیٹ میں مختصر مدت کے تجارتی مواقع پکڑنے کے لیے بہت موزوں ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1