مومینٹم تلاش کرنے کی حکمت عملی

جائزہ

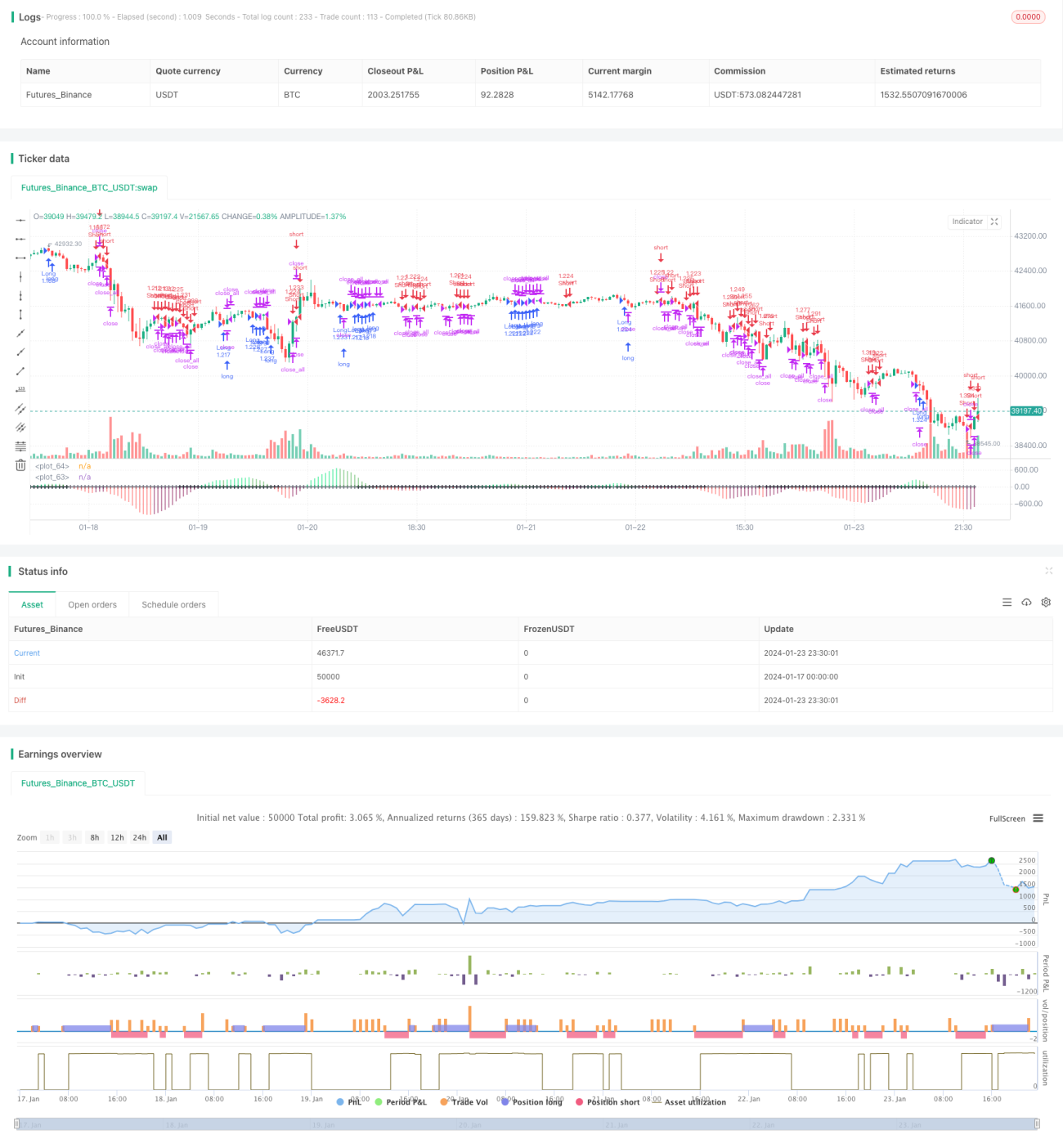

یہ حکمت عملی بولنگر بینڈز، کے سی چینلز اور موم بتی کے رنگوں جیسے متعدد اشاریوں کے ذریعے مارکیٹ کے کمپریشن اور ریلیز کا تعین کرتی ہے، اور ساتھ ہی موونگ ایوریجز کی سمت کے ساتھ اسٹیبلشمنٹ ٹرینڈ کا تعین کرتی ہے، اور جب ٹرینڈ کی سمت میں تبدیلی آتی ہے تو تجارت کرتی ہے۔

حکمت عملی کا اصول

-

بولنگر بینڈز کا حساب لگانا۔ بولنگر بینڈ کا درمیانی راستہ N دنوں کی اختتامی قیمت کا سادہ موونگ ایوریج ہے، اوپری راستہ درمیانی راستہ + KC چینل کے N دنوں کے حقیقی اُتار چڑھاؤ کا M گنا ہے، اور نچلا راستہ درمیانی راستہ - KC چینل کے N دنوں کے حقیقی اُتار چڑھاؤ کا M گنا ہے۔

-

KC چینل کا حساب لگانا۔ KC چینل کا درمیانی راستہ N دنوں کی اختتامی قیمت کا سادہ موونگ ایوریج ہے، اوپری راستہ درمیانی راستہ + N دنوں کے حقیقی اُتار چڑھاؤ کا M گنا ہے، اور نچلا راستہ درمیانی راستہ - N دنوں کے حقیقی اُتار چڑھاؤ کا M گنا ہے۔

-

کمپریشن اور ریلیز کا تعین کرنا۔ جب بولنگر بینڈ کا اوپری راستہ KC چینل کے اوپری راستے سے کم ہو اور بولنگر بینڈ کا نچلا راستہ KC چینل کے نچلے راستے سے زیادہ ہو تو یہ کمپریشن ہوتا ہے، جب بولنگر بینڈ کا اوپری راستہ KC چینل کے اوپری راستے سے زیادہ ہو اور بولنگر بینڈ کا نچلا راستہ KC چینل کے نچلے راستے سے کم ہو تو یہ ریلیز ہوتا ہے۔

-

اسٹیبلشمنٹ ٹرینڈ کا حساب لگانا۔ N دنوں کی اختتامی قیمت - N دنوں کی بلند ترین اور پست ترین قیمتوں کی اوسط قیمت کو ان پٹ کے طور پر استعمال کرتے ہوئے، N دنوں کا لکیری ریگریشن حساب کیا جاتا ہے، جس کی قدر 0 سے زیادہ ہونے پر اسٹیبلشمنٹ میں اضافے کا رجحان ظاہر ہوتا ہے، اور 0 سے کم ہونے پر اسٹیبلشمنٹ میں کمی کا رجحان ظاہر ہوتا ہے۔

-

تجارتی سگنل۔ جب اسٹیبلشمنٹ بڑھ رہی ہو، چھوٹی سبز موم بتی اور ریلیز لانگ سگنل ہیں؛ جب اسٹیبلشمنٹ گر رہی ہو، چھوٹی سرخ موم بتی اور کمپریشن شارٹ سگنل ہیں۔

حکمت عملی کے فوائد

-

متعدد اشاریوں کا استعمال کرتے ہوئے فیصلہ، سگنل کی درستگی میں اضافہ۔ بولنگر بینڈز، کے سی چینلز اور موم بتیوں کے ذریعے مارکیٹ کی رفتار کا تعین کرنا، جھوٹے سگنلز سے بچنا۔

-

اسٹیبلشمنٹ ٹرینڈ کا تعین، ٹرینڈ کے مطابق تجارت۔ اسٹیبلشمنٹ کا استعمال کرتے ہوئے اہم رجحان کا تعین، مخالف سمت میں تجارت سے بچنا۔

-

خودکار نقصان روک، خطرے کا کنٹرول۔ جب قیمت نقصان روکنے کی لکیر کو چھوتی ہے، خودکار طور پر پوزیشن بند کر کے نقصان روکنا۔

حکمت عملی کے خطرات

-

بولنگر بینڈز اور کے سی چینلز کے پیرامیٹرز کا نامناسب تعین، جس کی وجہ سے کمپریشن اور ریلیز کے فیصلے میں غلطی ہو سکتی ہے۔

-

اسٹیبلشمنٹ ٹرینڈ کے تعین میں تاخیر، جس کی وجہ سے رجحان کے موڑ سے محروم ہو سکتے ہیں۔

-

غیر متوقع واقعات کی وجہ سے بڑی حرکت، نقصان روکنے میں ناکامی، بڑے نقصان کا خطرہ۔

بہتر کرنے کے طریقے: بولنگر بینڈز اور کے سی چینلز کے پیرامیٹرز کو ایڈجسٹ کرنا، ADX جیسے اشاریوں کا استعمال کرتے ہوئے فیصلہ میں مدد لینا؛ اسٹیبلشمنٹ موونگ ایوریج کی مدت کو بروقت اپ ڈیٹ کر کے تاخیر کم کرنا؛ نقصان روکنے کی لکیر میں بفر شامل کرنا۔

حکمت عملی کی بہتری کی سمت

-

مزید تکنیکی اشاریوں کو شامل کر کے پوزیشن کھولنے کے سگنل کی درستگی بڑھانا۔ مثال کے طور پر KDJ، MACD وغیرہ۔

-

اسٹیبلشمنٹ موونگ ایوریج کی مدت کے پیرامیٹرز کو بہتر بنانا تاکہ یہ نئے رجحانات کو بہتر طریقے سے پکڑ سکے۔

-

تجارتی حجم کے اشاریوں کو شامل کر کے جھوٹے بریک آؤٹ سے بچنا۔ مثال کے طور پر اون بالانس والیوم، اکیمولیشن/ڈسٹری بیوشن وغیرہ۔

-

متعدد ٹائم فریموں کا استعمال کرتے ہوئے فیصلہ، درمیانی/طویل مدت اور قلیل مدت کے سگنلز میں فرق کرنا۔ پھنسنے سے بچنا۔

-

AI کے ذریعے پیرامیٹرز کی بہتری، تلاش کردہ انومی اور تلاش کردہ بہترین پیرامیٹر مجموعے۔ اوور فٹنگ کو کم کرنا۔

خلاصہ

اس حکمت عملی کا بنیادی خیال یہ ہے: بولنگر بینڈز کے ذریعے مارکیٹ کے کمپریشن اور ریلیز کا تعین کرنا؛ اسٹیبلشمنٹ ٹرینڈ کی مدد سے اہم رجحان کی سمت کا تعین کرنا؛ کمپریشن اور ریلیز کے موڑ پر اسٹیبلشمنٹ کی مخالف سمت میں تجارت کرنا۔ حکمت عملی کے فوائد میں سگنلز کی نسبتاً درستگی، نقصان روکنے کی موجودگی، اور جھوٹے سگنلز سے بچنا شامل ہیں۔ حکمت عملی کو بہتر بنانے کی سمتیں: متعدد اشاریوں کا مجموعہ، رجحان کے تعین کے پیرامیٹرز کی بہتری، حجم کے اشاریوں کا اضافہ، متعدد ٹائم فریموں کا استعمال، AI کی مدد سے بہتری وغیرہ۔ مجموعی طور پر، یہ حکمت عملی مارکیٹ کی خود مماثلت اور چکراتی حرکیات پر مبنی ہے، اور اشاریوں کے ذریعے مارکیٹ کی رفتار میں تبدیلی کو بیان کرتے ہوئے، مارکیٹ میں توانائی کے ذخیرہ سے توانائی کے اخراج کے اہم موڑ پر تجارت کرتی ہے، جو ایک عام ٹائمنگ تجارتی حکمت عملی ہے۔

- 1