موسمی الٹاؤ بین-مدت تجارتی حکمت عملی

خلاصہ

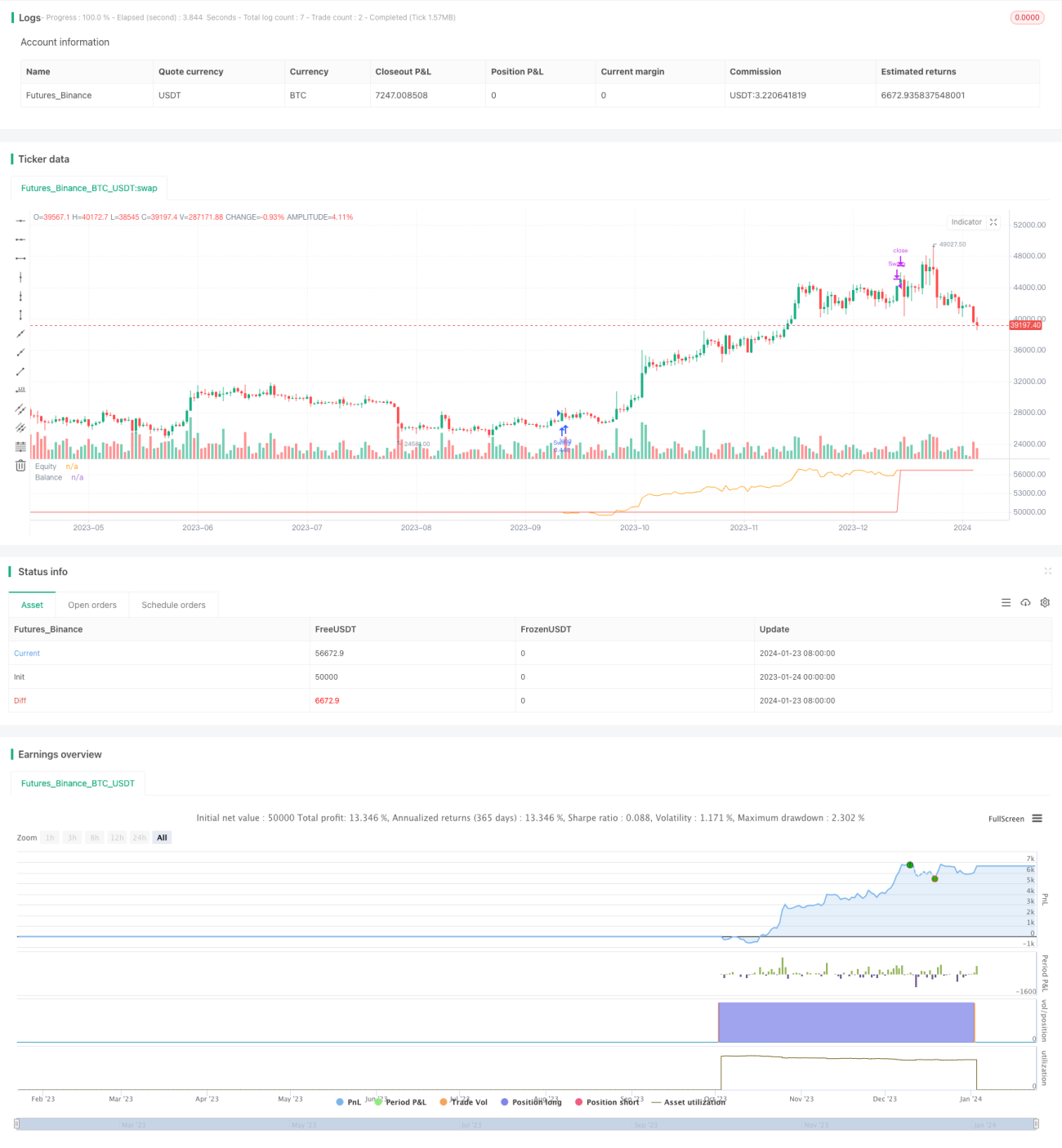

یہ حکمت عملی موسمی اثرات پر مبنی ایک ریورسل ٹریڈنگ حکمت عملی ہے۔ یہ مخصوص داخلے کے مہینوں میں پوزیشن قائم کرتی ہے اور خارج ہونے والے مہینوں میں پوزیشن بند کرتی ہے تاکہ موسمی اثرات کی وجہ سے ہونے والی قیمت کی ریورسل کو پکڑا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق صارف کے منتخب کردہ داخلے اور خارج ہونے والے مہینوں کے مطابق موسمی پوزیشنیں قائم کرنا ہے۔ خاص طور پر، اگر موجودہ مہینہ داخلے والے مہینے کے برابر ہو اور کوئی پوزیشن قائم نہ ہو، تو لمبی یا چھوٹی سمت میں مارکیٹ میں داخل ہوں۔ اگر پوزیشن پہلے سے قائم ہے اور موجودہ مہینہ خارج ہونے والے مہینے کے برابر ہو، تو پوزیشن بند کر دی جائے۔

مثال کے طور پر، اگر اکتوبر میں داخلے اور جنوری میں خارج ہونے کا انتخاب کیا جائے، تو ہر سال اکتوبر میں، اگر کوئی پوزیشن نہ ہو، تو لمبی یا چھوٹی سمت میں نئی پوزیشن قائم کی جائے گی؛ اور اگر پوزیشن پہلے سے موجود ہو، تو ہر سال جنوری میں اسے بند کر دیا جائے گا۔ اس منطق کی مدد سے موسمی اثرات کی وجہ سے قیمت کی ریورسل کو پکڑا جا سکتا ہے۔

نوٹ کریں کہ یہ حکمت عملی ہر بار خطرے میں ڈالے جانے والے سرمائے کا 25% استعمال کرتی ہے اور 0.5% کمیشن فیس کے ساتھ حساب کرتی ہے۔ اس کا حتمی منافع پر اثر پڑتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ موسمی اثرات کی وجہ سے مارکیٹ کی ریورسل سے فائدہ اٹھانا ہے۔ بہت سی اشیاء اور مالیاتی منڈیوں میں موسمی قیمت کی واضح اتار چڑھاؤ موجود ہوتی ہے۔ اگر داخلے اور خارج ہونے کا مناسب وقت منتخب کیا جائے، تو اس طرح کے موسمی اثرات سے پیدا ہونے والے ریورسل مواقع کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

اس کے علاوہ، یہ حکمت عملی بہت سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے، اور quantitative trading کے ابتدائی افراد کے لیے موزوں ہے۔ یہ صرف دو پیرامیٹرز پر انحصار کرتی ہے، جس سے حکمت عملی کی اصلاح کی مشکل بہت کم ہو جاتی ہے۔

خطرات کا تجزیہ

اگرچہ یہ حکمت عملی نمایاں نتائج دیتی ہے، لیکن اس میں کچھ خطرات بھی موجود ہیں۔ سب سے پہلے، داخلے اور خارج ہونے کا غلط وقت منتخب کرنے سے قیمت کی ریورسل پکڑی نہیں جا سکتی، جس سے نقصان ہو سکتا ہے؛ دوسرا، مارکیٹ کے ماحول میں تبدیلی بھی موسمی اثرات کو کمزور کر سکتی ہے؛ آخر میں، ڈیفالٹ سٹاپ لاس منطق کمزور ہے اور ایک تجارتی نقصان کو مؤثر طریقے سے کنٹرول نہیں کر سکتی۔

خطرات کو کم کرنے کے لیے، داخلے اور خارج ہونے کے وقت کے انتخاب کو بہتر بنایا جا سکتا ہے، مارکیٹ کے ماحول کا تجزیہ کرنے کے لیے مزید عوامل کو شامل کیا جا سکتا ہے، اور خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس لگایا جا سکتا ہے۔ تاہم، کوئی بھی ٹریڈنگ حکمت عملی مارکیٹ کے خطرات کو مکمل طور پر ختم نہیں کر سکتی، اور تاجروں کو احتیاط سے کام لینا چاہیے۔

بہتری کی سمت

اس حکمت عملی میں بہتری کی بہت گنجائش ہے۔ سب سے پہلے، سٹاپ لاس منطق شامل کی جا سکتی ہے اور مناسب سٹاپ لاس کی حد مقرر کی جا سکتی ہے۔ دوسرا، داخلے اور خارج ہونے کے مختلف امتزاجوں کی جانچ کر کے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔ تیسرا، مارکیٹ کی حالت کا اندازہ لگانے کے لیے مزید عوامل کو شامل کیا جا سکتا ہے تاکہ ناموافق ماحول میں تجارت سے بچا جا سکے۔ آخر میں، ایکسپونینشل ویٹنگ الگورتھم متعارف کرایا جا سکتا ہے تاکہ پوزیشن کے سائز کو ایڈجسٹ کیا جا سکے، منافع کی صورت میں پوزیشن بڑھائی جا سکے اور نقصان کی صورت میں پوزیشن کم کی جا سکے۔

مندرجہ بالا بہتریوں کے ذریعے، حکمت عملی کے استحکام اور ٹریکنگ کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔ تاہم، کسی بھی بہتری کو سخت بیک ٹیسٹنگ کی تصدیق کی ضرورت ہوتی ہے تاکہ زیادہ اصلاح سے بچا جا سکے۔

خلاصہ

یہ موسمی ریورسل کراس پیریڈ ٹریڈنگ حکمت عملی مجموعی طور پر بہت عملی ہے۔ یہ داخلے اور خارج ہونے کے مناسب مہینوں کا انتخاب کر کے موسمی اثرات کی وجہ سے ہونے والی قیمت کی ریورسل کو مؤثر طریقے سے پکڑتی ہے، جس سے منافع حاصل ہوتا ہے۔ ساتھ ہی، یہ حکمت عملی بہت سادہ ہے، جسے سمجھنا اور لاگو کرنا آسان ہے، اور quantitative trading کے ابتدائی افراد کے لیے موزوں ہے۔ تاہم، تاجروں کو مارکیٹ کے کچھ خطرات سے آگاہ رہنا چاہیے اور حکمت عملی کو مسلسل بہتر بناتے رہنا چاہیے تاکہ یہ مارکیٹ کے بدلتے ہوئے ماحول کے مطابق ڈھل سکے۔

- 1