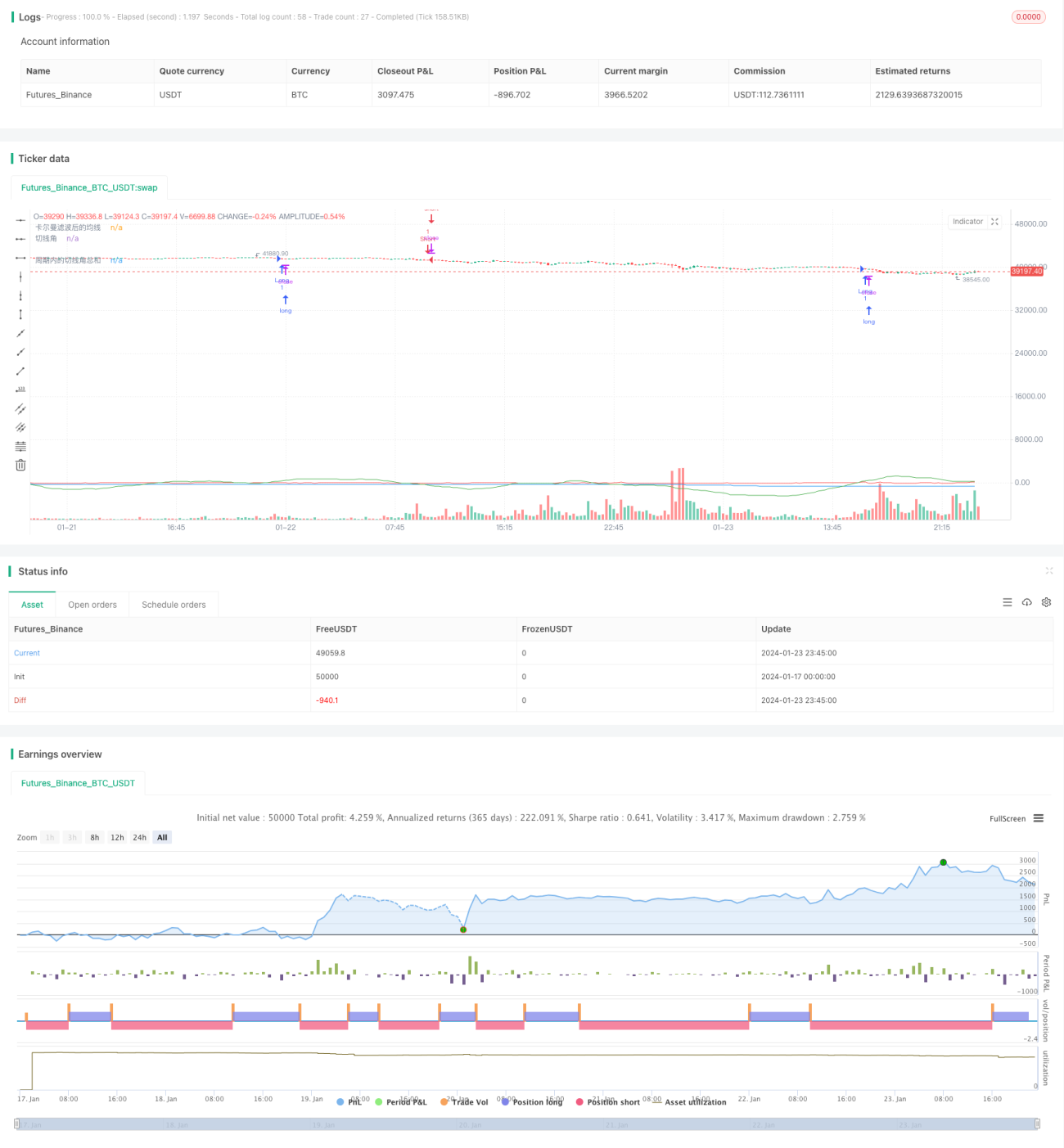

کلمین فلٹر پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی مرکز کالمین فلٹرنگ تکنیک کا استعمال کرتے ہوئے قیمت کی اوسط لائن کو ہموار کرنا ہے، اور ہموار کردہ اوسط لائن کے ٹینجینٹ زاویہ کا حساب لگانا ہے۔ جب یہ زاویہ ایک مخصوص مدت میں ایک خاص حد سے تجاوز کر جائے تو تجارتی سگنل پیدا ہوتا ہے۔ یہ حکمت عملی درمیانی اور طویل مدتی رجحان پر نظر رکھتی ہے، اور کالمین فلٹرنگ کے ذریعے شور کے اثرات کو کم کر کے زیادہ واضح اور قابل اعتماد رجحان سگنل حاصل کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل مراحل پر مشتمل ہے:

-

1 منٹ کی قیمتوں کا سادہ متحرک اوسط (SMA) بطور اصل اوسط لائن شمار کیا جاتا ہے۔

-

اصل اوسط لائن پر کالمین فلٹر لگا کر ہموار کردہ اوسط لائن حاصل کی جاتی ہے۔

-

ہموار کردہ اوسط لائن کا ٹینجینٹ زاویہ شمار کیا جاتا ہے۔

-

متعین کردہ پیرامیٹر کی مدت میں ٹینجینٹ زاویوں کا مجموعہ شمار کیا جاتا ہے۔

-

جب اس مدت میں ٹینجینٹ زاویوں کا مجموعہ 360 ڈگری سے بڑھ جائے تو خریداری کا سگنل پیدا ہوتا ہے اور جب یہ -360 ڈگری سے کم ہو جائے تو فروخت کا سگنل پیدا ہوتا ہے۔

اس طرح، جب قیمت میں اوپر یا نیچے کی طرف رجحان پیدا ہوتا ہے، تو اوسط لائن کا ٹینجینٹ زاویہ بتدریج جمع ہوتا ہے، اور جب یہ ایک خاص حد تک پہنچ جاتا ہے تو تجارتی سگنل پیدا ہوتا ہے، جس سے درمیانی اور طویل مدتی رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

اس میں کالمین فلٹرنگ اس حکمت عملی کی کلیدی حیثیت رکھتی ہے۔ کالمین فلٹر ایک تکراری الگورتھم ہے جو موجودہ حالت کی پیش گوئی کرتے ہوئے عمل کے شور اور پیمائش کے شور کی بھی پیش گوئی کرتا ہے، اور ان شور کی قدروں کو استعمال کر کے موجودہ حالت کی پیش گوئی کو درست کرتا ہے، جس سے زیادہ درست اور قابل اعتماد حالت کا تخمینہ حاصل ہوتا ہے۔

اس حکمت عملی میں، قیمت کا SMA حالت کی پیمائش کے طور پر سمجھا جا سکتا ہے، جو بازار کے شور سے متاثر ہوتا ہے۔ کالمین فلٹر تکراری طور پر قیمت کے حقیقی رجحان کا اندازہ لگاتا ہے، شور کے اثرات کو نمایاں طور پر کم کرتا ہے، جس سے بعد میں آنے والی اوسط لائن کے حساب کتاب زیادہ قابل اعتماد ہو جاتے ہیں، اور اس طرح زیادہ مستحکم اور درست تجارتی سگنل پیدا ہوتے ہیں۔

حکمت عملی کے فوائد

سادہ متحرک اوسط جیسی اشاریہ حکمت عملیوں کے مقابلے میں، اس حکمت عملی کا سب سے بڑا فائدہ کالمین فلٹرنگ کے ذریعے شور کے اثرات کو کم کرنا ہے، جس سے تجارتی سگنل زیادہ واضح اور قابل اعتماد ہو جاتے ہیں۔ اہم فوائد درج ذیل ہیں:

-

جعلی سگنلز میں کمی۔ کالمین فلٹر شور کو خودکار طور پر اندازہ لگا کر اور ختم کر کے بے ترتیب اتار چڑھاو کی وجہ سے پیدا ہونے والے جعلی سگنلز کو مؤثر طریقے سے فلٹر کر دیتا ہے، جس سے تجارتی سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

-

بہتر ٹریکنگ اثر۔ ہموار کردہ اوسط لائن کی شکل زیادہ ہموار ہوتی ہے، جو قیمت کے درمیانی اور طویل مدتی رجحان کو بہتر طور پر ظاہر کرتی ہے، اس طرح بہتر رجحان ٹریکنگ اثر حاصل ہوتا ہے۔

-

لچکدار قابل ترتیب پیرامیٹرز۔ قابل ترتیب پیرامیٹرز میں اوسط لائن کی لمبائی، کالمین فلٹر کے پیرامیٹرز اور اعدادوشمار کی مدت شامل ہیں، جو مختلف بازار کے حالات کے مطابق لچکدار طریقے سے ڈھالے جا سکتے ہیں۔

-

قابو میں رکھا جا سکنے والا خطرہ۔ یہ حکمت عملی قلیل مدتی اتار چڑھاو کے بجائے درمیانی اور طویل مدتی رجحان پر زیادہ توجہ دیتی ہے، جس سے خطرے اور منافع کا اچھا توازن حاصل ہوتا ہے۔

-

آسان نفاذ اور توسیع پذیری۔ اس حکمت عملی کا بنیادی الگورتھم سادہ ہے، جسے لاگو کرنا اور جانچنا آسان ہے، اور اس میں توسیع کی گنجائش بھی ہے، جیسے مشین لرننگ الگورتھم متعارف کروا کر پیرامیٹرز کو خودکار طور پر بہتر بنانا۔

حکمت عملی کے خطرات

اس حکمت عملی میں درج ذیل اہم خطرات بھی موجود ہیں:

-

رجحان کے الٹ جانے کا خطرہ۔ یہ حکمت عملی رجحان کی پیروی پر مرکوز ہے، اور اگر رجحان یکدم الٹ جائے تو بڑا نقصان ہو سکتا ہے۔ اعدادوشمار کی مدت کو مناسب طور پر مختصر کر کے فی تجارت نقصان کو کم کیا جا سکتا ہے۔

-

پیرامیٹر کی اصلاح کا خطرہ۔ نامناسب پیرامیٹر ترتیب بار بار تجارت یا سگنل میں تاخیر کا سبب بن سکتی ہے، جس کے لیے مکمل جانچ اور اصلاح کی ضرورت ہے۔ مشین لرننگ الگورتھم کو استعمال کر کے خودکار اصلاح کی جا سکتی ہے۔

-

زیادہ اصلاح کا خطرہ۔ تاریخی ڈیٹا پر زیادہ اصلاح کرنے سے پیرامیٹر ناکارہ ہو سکتے ہیں، اس لیے نمونے سے باہر بھی مؤثر ثابت ہونے کی ضرورت ہے۔

-

نفاذ کی پیچیدگی بڑھنے کا خطرہ۔ کالمین فلٹر اور ٹینجینٹ زاویہ الگورتھم کو شامل کرنے سے کوڈ کی پیچیدگی بڑھ جاتی ہے، اس لیے درست نفاذ کو یقینی بنانا ضروری ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

مندرجہ بالا خطرات کو مدنظر رکھتے ہوئے، اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

نقصان روکنے اور پوزیشن مینجمنٹ کا اضافہ۔ مناسب نقصان روکنے سے فی تجارت نقصان کو قابو میں رکھا جا سکتا ہے۔ متحرک پوزیشن مینجمنٹ بازار کے حالات کے مطابق پوزیشن کے حجم کو ایڈجسٹ کر سکتی ہے تاکہ خطرات کا احاطہ کیا جا سکے۔

-

خودکار پیرامیٹر کی اصلاح۔ مشین لرننگ کے بہتری الگورتھم کے ذریعے پیرامیٹرز کو خودکار طور پر بہتر بنایا جا سکتا ہے، جس سے زیادہ اصلاح کے خطرے سے بچا جا سکتا ہے۔

-

دیگر اشاریوں کو شامل کرنا۔ حکمت عملی میں کچھ دیگر اشاریوں کو شامل کر کے ان کا مجموعہ تشکیل دیا جا سکتا ہے تاکہ حکمت عملی کی استحکام میں اضافہ ہو۔

-

کارکردگی کی تشخیص میں اضافہ۔ مزید خطرے سے ایڈجسٹ کردہ اشاریوں کو شامل کر کے حکمت عملی کی کارکردگی اور استحکام کا جائزہ لیا جا سکتا ہے، جس سے زیادہ جامع اور درست نتائج حاصل ہوں گے۔

-

متعدد مصنوعات پر توسیع۔ اگر نتائج اچھے ہوں تو اسے مزید مصنوعات پر بھی لاگو کیا جا سکتا ہے، جس سے طویل مدت میں زیادہ نمونے جمع ہوں گے اور مختلف مصنوعات کے لیے پیرامیٹر کی اصلاح میں بھی آسانی ہوگی۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ اور عملی رجحان پیروی کرنے والی حکمت عملی ہے۔ روایتی متحرک اوسط حکمت عملیوں کے مقابلے میں، کالمین فلٹرنگ الگورتھم کا تعارف اس کا سب سے بڑا جدت ہے، اور اس کی وجہ سے حکمت عملی زیادہ واضح اور قابل اعتماد تجارتی سگنل پیدا کر سکتی ہے۔ مستقبل میں مزید اصلاح کے ذریعے، اس حکمت عملی سے اور بھی بہتر نتائج حاصل ہونے کی امید ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک نیا راستہ پیش کرتی ہے، جو مزید تحقیق اور اطلاق کے قابل ہے۔

- 1