موونگ ایوریج کے دورانیے پر مبنی ریورسل ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی "مووینگ ایوریج کراس اوور ریورسل" کے نام سے جانی جاتی ہے۔ یہ مختلف ادوار کی مووینگ ایوریجز کے درمیان کراس اوور کی صورت حال کا حساب لگا کر مارکیٹ کے رجحان کے الٹنے کے موقع کی نشاندہی کرتی ہے اور مناسب لمبی یا چھوٹی پوزیشنیں لیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت تین مووینگ ایوریجز کا حساب لگاتی ہے:

- تیز رفتار مووینگ ایوریج (پیرامیٹر flenght): تازہ ترین قیمت کی تبدیلی کو ظاہر کرتی ہے۔

- سست رفتار مووینگ ایوریج (پیرامیٹر llenght): درمیانی مدت کے قیمت کے رجحان کو ظاہر کرتی ہے۔

- سب سے سست رفتار مووینگ ایوریج (پیرامیٹر sslenght): طویل مدت کے قیمت کے رجحان کو ظاہر کرتی ہے۔

جب تیز رفتار مووینگ ایوریج نیچے سے اوپر جا کر سست رفتار مووینگ ایوریج کو عبور کرتی ہے تو اس کا مطلب ہے کہ قلیل مدتی رجحان بڑھتے ہوئے (لمبی) کی طرف پلٹ گیا ہے۔ اور جب تیز رفتار مووینگ ایوریج اوپر سے نیچے جا کر سست رفتار مووینگ ایوریج کو عبور کرتی ہے تو اس کا مطلب ہے کہ قلیل مدتی رجحان گرتے ہوئے (چھوٹی) کی طرف پلٹ گیا ہے۔

غلط بریک آؤٹ کو فلٹر کرنے کے لیے حکمت عملی میں چوتھی مووینگ ایوریج بھی شامل کی گئی ہے، جو طویل مدتی رجحان کا فلٹر ہے (پیرامیٹر tlenght)۔ صرف اس صورت میں لمبی سگنل پر غور کیا جاتا ہے جب قیمت اس مووینگ ایوریج سے اوپر ہو، اور صرف اس صورت میں چھوٹی سگنل پر غور کیا جاتا ہے جب قیمت اس مووینگ ایوریج سے نیچے ہو۔

ٹریڈنگ کے مخصوص قواعد درج ذیل ہیں:

-

جب تیز رفتار مووینگ ایوریج سست رفتار مووینگ ایوریج کو اوپر سے عبور کرے، اور سست رفتار مووینگ ایوریج بھی سب سے سست رفتار مووینگ ایوریج کو اوپر سے عبور کرے (قلیل مدتی لمبی سگنل)، اور قیمت طویل مدتی رجحان فلٹر سے اوپر ہو تو لمبی پوزیشن میں داخل ہوں۔ جب تیز رفتار مووینگ ایوریج سست رفتار مووینگ ایوریج کو نیچے سے عبور کرے تو لمبی پوزیشن ختم کریں۔

-

جب تیز رفتار مووینگ ایوریج سست رفتار مووینگ ایوریج کو نیچے سے عبور کرے، اور سست رفتار مووینگ ایوریج بھی سب سے سست رفتار مووینگ ایوریج کو نیچے سے عبور کرے (قلیل مدتی چھوٹی سگنل)، اور قیمت طویل مدتی رجحان فلٹر سے نیچے ہو تو چھوٹی پوزیشن میں داخل ہوں۔ جب تیز رفتار مووینگ ایوریج سست رفتار مووینگ ایوریج کو اوپر سے عبور کرے تو چھوٹی پوزیشن ختم کریں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- متعدد وقتی فریموں کے تجزیے کا استعمال کرتے ہوئے، یہ قلیل، درمیانی اور طویل مدتی قیمت کے رجحانات میں تبدیلی کو مؤثر طریقے سے پہچان سکتی ہے، جھوٹے سگنلز کو کم کرتی ہے۔

- طویل مدتی رجحان فلٹر کا شامل ہونا طویل مدتی رجحان میں تبدیلی سے پہلے غلط ٹریڈز سے بچاتا ہے۔

- ٹریڈنگ کے قواعد سادہ اور واضح ہیں، سمجھنے اور لاگو کرنے میں آسان ہیں، جو مقداری ٹریڈنگ کے لیے موزوں ہیں۔

- ریورسل حکمت عملی میں مثبت منافع اور منافع بخش تناسب کا فائدہ ہے۔

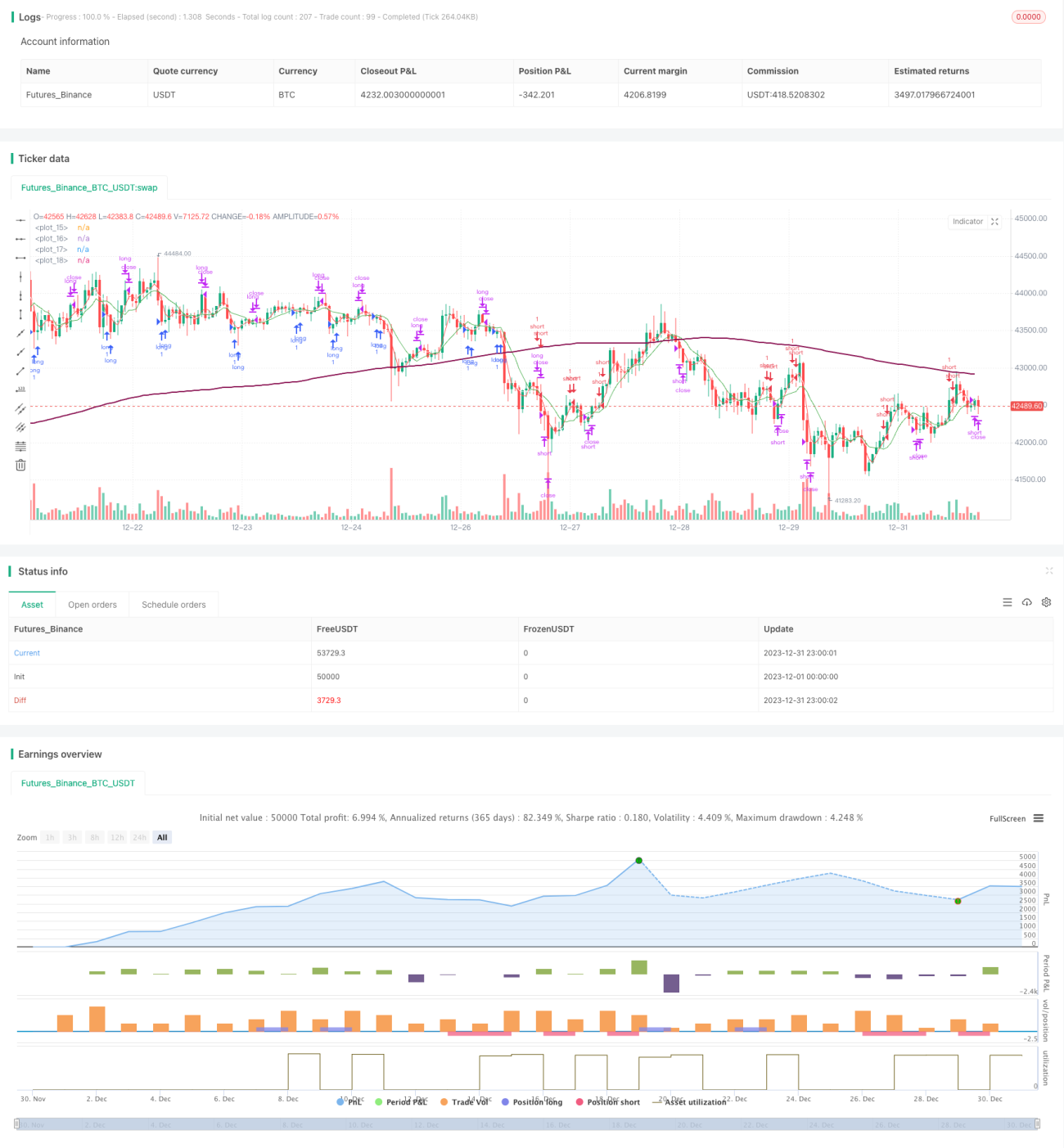

- لائیو ٹریڈنگ سمولیشن بیک ٹیسٹ کے نتائج اچھے ہیں، منافع اور منافع بخش عنصر دونوں اچھے ہیں۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- مووینگ ایوریج حکمت عملی پیرامیٹرز کے لیے حساس ہے، مختلف پیرامیٹرز مختلف نتائج پیدا کرتے ہیں۔

- ریورسل سگنلز جھوٹے بریک آؤٹ کا سبب بن سکتے ہیں، جس سے ٹریڈنگ میں نقصان ہو سکتا ہے۔

- مارکیٹ طویل عرصے تک اتار چڑھاؤ کا شکار ہو سکتی ہے، متعدد ریورسلز منافع کو صفر کر سکتے ہیں۔

- ریورسل کے بعد قیمت مضبوطی سے بریک آؤٹ کر سکتی ہے، جس سے بروقت اسٹاپ لاس نہ لگنے کی صورت میں نقصان ہو سکتا ہے۔

حل کے طریقے:

- پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر کمبینیشن تلاش کریں۔

- ریورسل سگنل کی تصدیق کے وقت کو مناسب طور پر بڑھا دیں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- اسٹاپ لاس کی حد بڑھا دیں تاکہ نقصان کا خطرہ کم ہو۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید پیرامیٹر کمبینیشنز کی جانچ کریں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- حجم کا فلٹر شامل کریں تاکہ کم حجم کے جھوٹے بریک آؤٹ سے بچا جا سکے۔

- دیگر انڈیکیٹرز کے ساتھ داخلے کے سگنلز کی تصدیق کریں۔

- اسٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کریں، اخراج کے طریقہ کار کو بہتر بنائیں۔

- سرمایہ کاری کے انتظام کی حکمت عملی کو بہتر بنائیں، خطرے کو کنٹرول کریں۔

خلاصہ

یہ حکمت عملی مووینگ ایوریجز کے گولڈن کراس اور ڈیتھ کراس پر مبنی ہے، اور اسی کے ساتھ طویل مدتی رجحان فلٹر کو شامل کر کے ٹریڈنگ کی سمت طے کرتی ہے، جو مارکیٹ کے الٹنے کے مواقع کو مؤثر طریقے سے پہچان سکتی ہے۔ بیک ٹیسٹ کے نتائج سے پتہ چلتا ہے کہ اس حکمت عملی کے منافع بخش ہونے کی شرح اچھی ہے اور اس میں عملی استعمال کی قدر ہے۔ بعد میں پیرامیٹر انتخاب، انڈیکیٹر فلٹرنگ، اسٹاپ لاس میکانزم وغیرہ کے لحاظ سے بہتری لا کر حکمت عملی کو مزید مضبوط اور عملی بنایا جا سکتا ہے۔

- 1