فشر ٹرانسفارم انڈیکیٹر بیک ٹیسٹنگ حکمت عملی

خلاصہ

یہ حکمت عملی فشر ٹرانسفارم انڈیکیٹر پر مبنی بیک ٹیسٹ حکمت عملی ہے۔ فشر ٹرانسفارم فارمولا قیمت کے ڈیٹا کو نارمل ڈسٹری بیوشن میں تبدیل کر سکتا ہے، جس سے قیمت کے انتہائی نکات اور موڑ کی نشاندہی کی جا سکتی ہے۔ یہ حکمت عملی فشر ٹرانسفارم انڈیکیٹر کے ساتھ مل کر قیمت کے رجحان کا تعین کرتی ہے اور خودکار ٹریڈنگ کو نافذ کرتی ہے۔

حکمت عملی کا اصول

- HL2 انڈیکیٹر کا حساب لگائیں۔

- حالیہ Length مدت میں HL2 کی زیادہ سے زیادہ قیمت xMaxH اور کم سے کم قیمت xMinL کا حساب لگائیں۔

- فشر ٹرانسفارم انڈیکیٹر کا حساب لگائیں:

- nValue1 = 0.33 × (HL2 معیاری) + 0.67 × nValue1 کا پچھلے دور کی قیمت

- nValue2 nValue1 کو -0.99 سے 0.99 کے درمیان محدود کرتا ہے

- nFish nValue2 کے لوگارتھمک فنکشن کی تبدیلی ہے

- nFish کے مثبت یا منفی ہونے کا تعین کریں، پوزیشن کی سمت متعین کریں۔

- پوزیشن سگنل possig، اگر مخالف سمت میں ٹریڈنگ سیٹ ہے تو پوزیشن کو الٹ دیں۔

- داخلہ: possig = 1 پر خریداری، possig = -1 پر فروخت۔

حکمت عملی کے فوائد کا تجزیہ

- فشر ٹرانسفارم انڈیکیٹر قیمت کے انتہائی نکات اور موڑ کی نشاندہی کر سکتا ہے، رجحان کا درست تعین کرتا ہے۔

- HL2 انڈیکیٹر کے ساتھ مل کر اتار چڑھاؤ کو فلٹر کرتا ہے، جیت کی شرح میں اضافہ کرتا ہے۔

- مخالف سمت میں ٹریڈنگ سیٹ کی جا سکتی ہے، مختلف مارکیٹ ماحول کے مطابق ڈھل سکتا ہے۔

- خودکار ٹریڈنگ، انسانی فیصلے کی ضرورت نہیں، ٹریڈنگ لاگت کم کرتا ہے۔

خطرے کا تجزیہ

- فشر ٹرانسفارم انڈیکیٹر میں تاخیر ہوتی ہے، مختصر مدت کی قیمت کی تبدیلیوں سے محروم ہو سکتا ہے۔

- اتار چڑھاؤ کے رجحان میں سٹاپ لاس کا خطرہ زیادہ ہے۔

- مخالف سمت میں ٹریڈنگ کی غلط ترتیب نظامی غلطیوں کا سبب بن سکتی ہے۔

- مختلف ٹائم فریموں کی تصدیق نہیں کی گئی، جھوٹے مثبت نتائج کا خطرہ موجود ہے۔

خطرے کا حل:

- پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں، تاخیر کو کم کریں۔

- سٹاپ لاس کی حد بڑھائیں، ایک ٹریڈ کے نقصان کو کنٹرول کریں۔

- مخالف سمت میں ٹریڈنگ کو بہتر بنائیں اور دیگر انڈیکیٹرز کے ساتھ فلٹر کریں۔

- رجحان، قیمت کی سطح، بینڈ وغیرہ کی کثیر تصدیق شامل کریں۔

حکمت عملی کی بہتری کی سمت

- رجحان کے انڈیکیٹرز کے ساتھ فلٹر کریں تاکہ بڑے رجحان کی مطابقت یقینی ہو۔

- بینڈ انڈیکیٹرز شامل کریں تاکہ قیمت کے موڑ کی درستگی بڑھے۔

- مختلف ٹائم فریموں کی تصدیق کریں، جھوٹے مثبت نتائج سے بچیں۔

- سٹاپ لاس کی حد کو متحرک طور پر ایڈجسٹ کریں۔

- پیرامیٹرز کو بہتر بنائیں، جیت کی شرح اور منافع کے عنصر کو زیادہ سے زیادہ کریں۔

مندرجہ بالا بہتری کی حکمت عملی حکمت عملی کی جیت کی شرح کو مزید بڑھا سکتی ہے، منافع کو محفوظ کر سکتی ہے اور خطرے کو کنٹرول کر سکتی ہے، اس طرح زیادہ مستحکم اور موثر ٹریڈنگ نتائج حاصل کر سکتی ہے۔

خلاصہ

فشر ٹرانسفارم انڈیکیٹر بیک ٹیسٹ حکمت عملی فشر ٹرانسفارم انڈیکیٹر کو مربوط کرتی ہے تاکہ قیمت کے موڑ اور رجحان کی سمت کا تعین کیا جا سکے۔ یہ حکمت عملی درست ہے، خودکار ہے، اور پیرامیٹر کی اصلاح کے ذریعے مستحکم اور موثر ٹریڈنگ نتائج حاصل کر سکتی ہے۔ تاہم، اس میں کچھ تاخیر اور جھوٹے مثبت نتائج جیسے خطرات بھی ہیں، جن کے لیے کثیر تصدیقی میکانزم اور متحرک ایڈجسٹمنٹ کے طریقوں کی ضرورت ہے تاکہ حکمت عملی کو مزید لچکدار اور مضبوط بنایا جا سکے۔

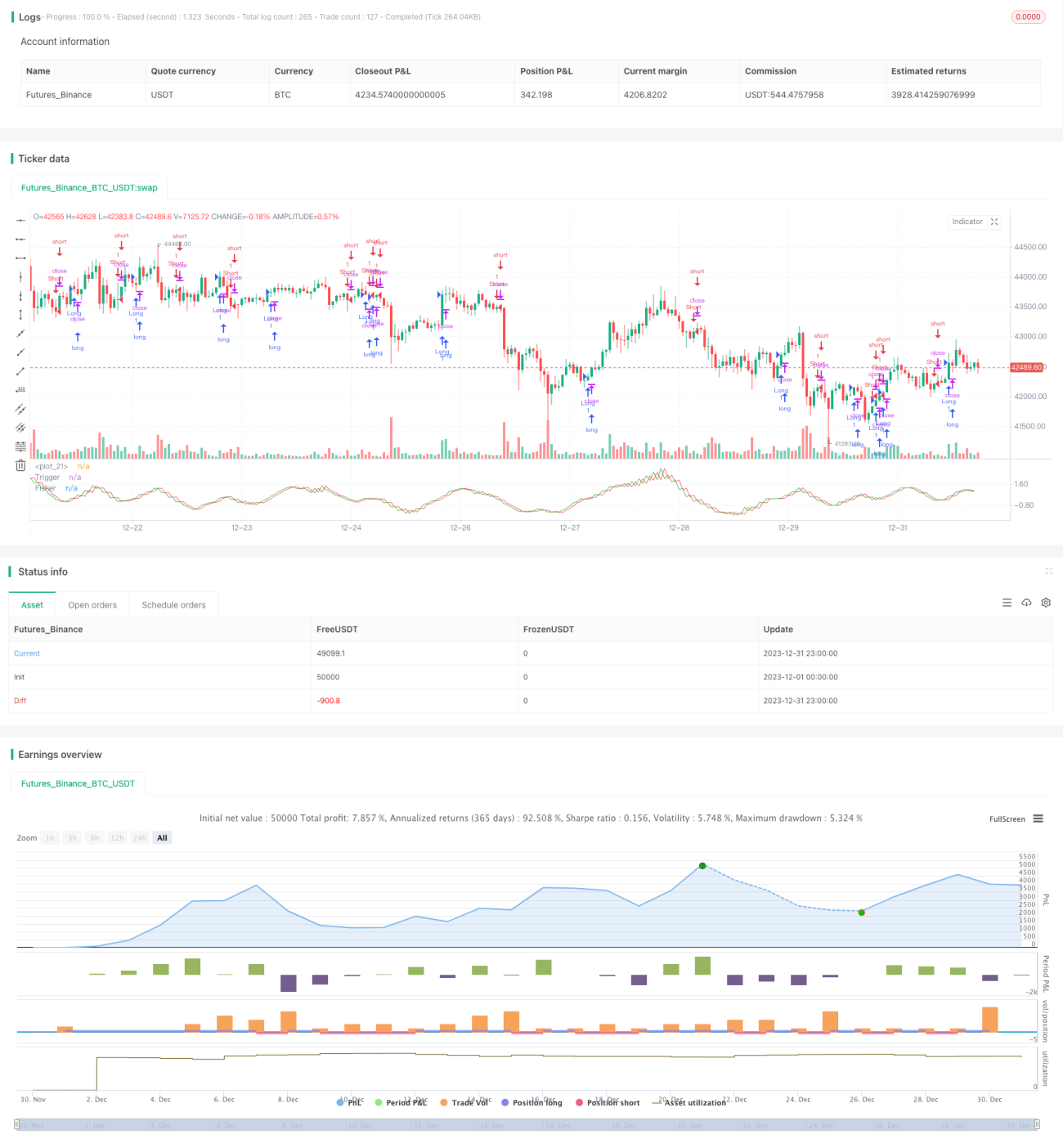

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1