مومنٹم ریلیکس انڈیکیٹر اور 123 پیٹرن اسٹریٹجی

جائزہ

اس حکمت عملی میں متحرک پھیلنے والے اشارے اور 123 فارم دونوں حکمت عملیوں کو ملا کر ایک جامع تجارتی سگنل تشکیل دیا گیا ہے تاکہ منافع کے امکانات کو بہتر بنایا جاسکے۔ اس میں ، متحرک پھیلنے والے اشارے مارکیٹ کی اتار چڑھاؤ کو ٹریک کرتے ہیں ، اور مختصر مدت کے رجحانات کو پکڑنے کے لئے آر ایس آئی پیرامیٹرز کو ایڈجسٹ کرتے ہیں۔ 123 فارم اسٹاک کے مختصر مدت میں اونچائی اور نچلی سطح کا استعمال کرتے ہوئے تجارتی سگنل تشکیل دیتے ہیں۔ دونوں حکمت عملیوں کا امتزاج حکمت عملی کو مختلف مارکیٹ کے ماحول میں تجارت کو برقرار رکھنے میں مدد فراہم کرتا ہے۔

حکمت عملی کا اصول

123 شکلیں

123 کی شکل کو تین مراحل میں تقسیم کیا گیا ہے ، پہلے مرحلے میں اسٹاک کی قیمت دو دن کے لئے کم ہوگئی ، پھر دوسرے مرحلے میں اسٹاک کی قیمت دو دن کے لئے بڑھ گئی ، اور آخر میں تیسرے مرحلے میں اسٹاک کی قیمت ایک بار پھر کم ہوگئی۔ اس شکل کے مطابق ہم یہ فیصلہ کرسکتے ہیں کہ جب دوسرے مرحلے میں اسٹاک کی قیمت بڑھتی ہے تو ایک سے زیادہ پوزیشن قائم کی جاسکتی ہے ، اور جب تیسرے مرحلے میں اسٹاک کی قیمت کم ہوتی ہے تو خالی پوزیشن قائم کی جاسکتی ہے۔

خاص طور پر ، جب بند ہونے والی قیمت میں لگاتار دو دن کی کمی کے بعد ، اگر تیسرے دن بند ہونے والی قیمت پچھلے دن کی بند ہونے والی قیمت سے زیادہ ہے ، اور 9 ویں دن اسٹوکاسٹک سست 50 سے کم ہے تو ، خریدنے کا اشارہ ہے۔ جب بند ہونے والی قیمت میں لگاتار دو دن کی اضافہ کے بعد ، اگر تیسرے دن بند ہونے والی قیمت پچھلے دن کی بند ہونے والی قیمت سے کم ہے ، اور 9 ویں دن اسٹوکاسٹک فاسٹ 50 سے زیادہ ہے تو ، فروخت کا اشارہ ہے۔

ٹرانسمیشن کے اشارے

متحرک ٹرانسمیشن اشارے کی تعمیر کا عمل RSI کے ساتھ زیادہ تر ایک ہی ہے ، اس کی بنیادی تفریق یہ ہے کہ متحرک ٹرانسمیشن اشارے کی دورانیہ کی لمبائی متغیر ہے۔ خاص طور پر ، اس اشارے کی دورانیہ کی لمبائی حالیہ قیمتوں میں اتار چڑھاؤ کی شرح سے متاثر ہوتی ہے۔ قیمتوں میں زیادہ اتار چڑھاؤ ہوتا ہے ، دورانیہ کم ہوتا ہے ، جس سے اشارے کو زیادہ حساس بنایا جاتا ہے۔ جب قیمت مستحکم ہوتی ہے تو ، دورانیہ زیادہ ہوتا ہے ، تاکہ غلط اطلاع کی شرح کو کم کیا جاسکے۔

انجن کے چنگ چنگ انڈیکس کے لئے حساب کتاب کا فارمولا ہے:

DMI = RSI(DTime)

其中:

DTime = 14 / X日收盘价标准差的10日均值

یہ اشارے RSI کے ساتھ ایک ہی رینج کی وضاحت کرتا ہے ، جس میں مندرجہ ذیل خالی علاقوں پر مشتمل ہے:

کثیر سر علاقہ: DMI > 30

خالی سر علاقہ: DMI < 70

جب اشارے خالی سر والے علاقے سے کثیر سر والے علاقے میں داخل ہوتا ہے تو خریدنے کا اشارہ پیدا ہوتا ہے ، جب کثیر سر والے علاقے سے خالی سر والے علاقے میں داخل ہوتا ہے تو فروخت کا اشارہ پیدا ہوتا ہے۔

طاقت کا تجزیہ

-

123 فارم سادہ اور موثر ہے۔ یہ فارم اسٹاک کی قیمتوں میں قلیل مدتی الٹ کی خصوصیات کا استعمال کرتا ہے ، جو نیچے کی سطح پر خریدتا ہے اور اوپر کی سطح پر فروخت کرتا ہے ، اور رجحان کے وسط میں تجارت سے گریز کرتا ہے۔

-

متحرک چانگ چنگ انڈیکس زیادہ حساس ہے۔ اشارے کی تبدیلی کی رفتار کی خصوصیت اس کو مارکیٹ کے مطابق ڈھالنے کی اجازت دیتی ہے ، جس میں شدید اتار چڑھاو کے دوران وقت پر موڑ کا نقطہ نظر ہوتا ہے۔

-

دونوں حکمت عملیوں کو مؤثر طریقے سے فلٹر کر سکتے ہیں غلط خبریں │ 123 شکل سگنل پیدا کرنے کے لئے ڈی ایم آئی کا حوالہ دیتے ہوئے مارکیٹ کے پس منظر کا فیصلہ کرنے کے لئے، رجحان میں ٹریڈنگ کے نقصانات کو کم کر سکتے ہیں │

-

دو حکمت عملیوں کے فوائد کا استعمال کرتے ہوئے۔ ڈی ایم آئی فلٹر کے لئے موزوں ہے ، اور 123 شکلوں کے ساتھ مل کر نظام کی استحکام میں نمایاں اضافہ کیا جاسکتا ہے۔

خطرے کا تجزیہ

-

سگنل کی غلط اطلاع دینے کا خطرہ۔ ڈی ایم آئی اور 123 شکلیں دونوں ہی غلط سگنل دے سکتی ہیں جب قیمت صرف مختصر مدت کے اتار چڑھاؤ پر ہے اور اس میں کوئی تبدیلی نہیں آئی ہے۔

-

تجارت کی فریکوئنسی بہت زیادہ ہوسکتی ہے۔ ڈی ایم آئی کی متغیر سائیکل کی خصوصیت اس کو مارکیٹ کے شور سے انتہائی حساس بناتی ہے ، جس میں تجارت کی فریکوئنسی کو کنٹرول کرنے کے لئے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے۔

-

123 فارم رجحان کے وسط کے مواقع سے محروم ہوسکتا ہے۔ یہ فارم بنیادی طور پر قلیل مدتی الٹ کو پکڑتا ہے اور درمیانی اور لمبی لائن کے رجحان سے مستقل فائدہ نہیں اٹھاسکتا ہے۔

-

ٹرانزیکشنز کی تعداد کو مناسب طریقے سے محدود کرنے کی ضرورت ہے۔ زیادہ سے زیادہ ٹرانزیکشنز کے نتیجے میں اعلی فیس اور سلائڈ پوائنٹ کی لاگت آتی ہے۔

اصلاح کی سمت

-

متحرک چانگ چنگ انڈیکس پیرامیٹرز کو بہتر بنائیں۔ مختلف ڈی ایم آئی کے آر ایس آئی پیرامیٹرز ، ٹریڈنگ رینج پیرامیٹرز کی جانچ کرکے بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

-

123 شکل فلٹرنگ کی شرائط کو بہتر بنائیں۔ آپ اسٹوک اشارے کے مختلف پیرامیٹرز یا دیگر فلٹرنگ اشارے جیسے MACD کو جانچ سکتے ہیں۔

-

نقصان کی روک تھام کے طریقہ کار کو بڑھانا۔ مناسب روک تھام کی حد سے انفرادی نقصان کو کم کیا جاسکتا ہے۔

-

اضافی پوزیشن مینجمنٹ ماڈیولز۔ جیسے فکسڈ حجم ٹریڈنگ ، فکسڈ فنڈ لیوریج ٹریڈنگ وغیرہ حکمت عملی کے خطرے کے کنٹرول کو بہتر بناسکتے ہیں۔

خلاصہ کریں۔

اس حکمت عملی کا مقصد مارکیٹ کو دو زاویوں سے اندازہ لگانا ہے ، جس میں متحرک جینگ جینگ انڈیکس اور 123 شکلیں شامل ہیں ، تاکہ تجارتی سگنل کی تاثیر کو بہتر بنایا جاسکے۔ تاہم ، کوئی بھی واحد حکمت عملی مارکیٹ میں ہونے والی تبدیلیوں کے لئے بالکل موزوں نہیں ہوسکتی ہے۔ سرمایہ کاروں کو استعمال کرتے وقت خطرے پر قابو پانے پر توجہ دینے کی ضرورت ہے ، اور بیک اپ اور ریئل اسٹیٹ کے نتائج کے مطابق اصلاحی پیرامیٹرز کو مستقل طور پر ایڈجسٹ کرنے کی ضرورت ہے ، تاکہ حکمت عملی کو مستقل منافع بخش بنایا جاسکے۔

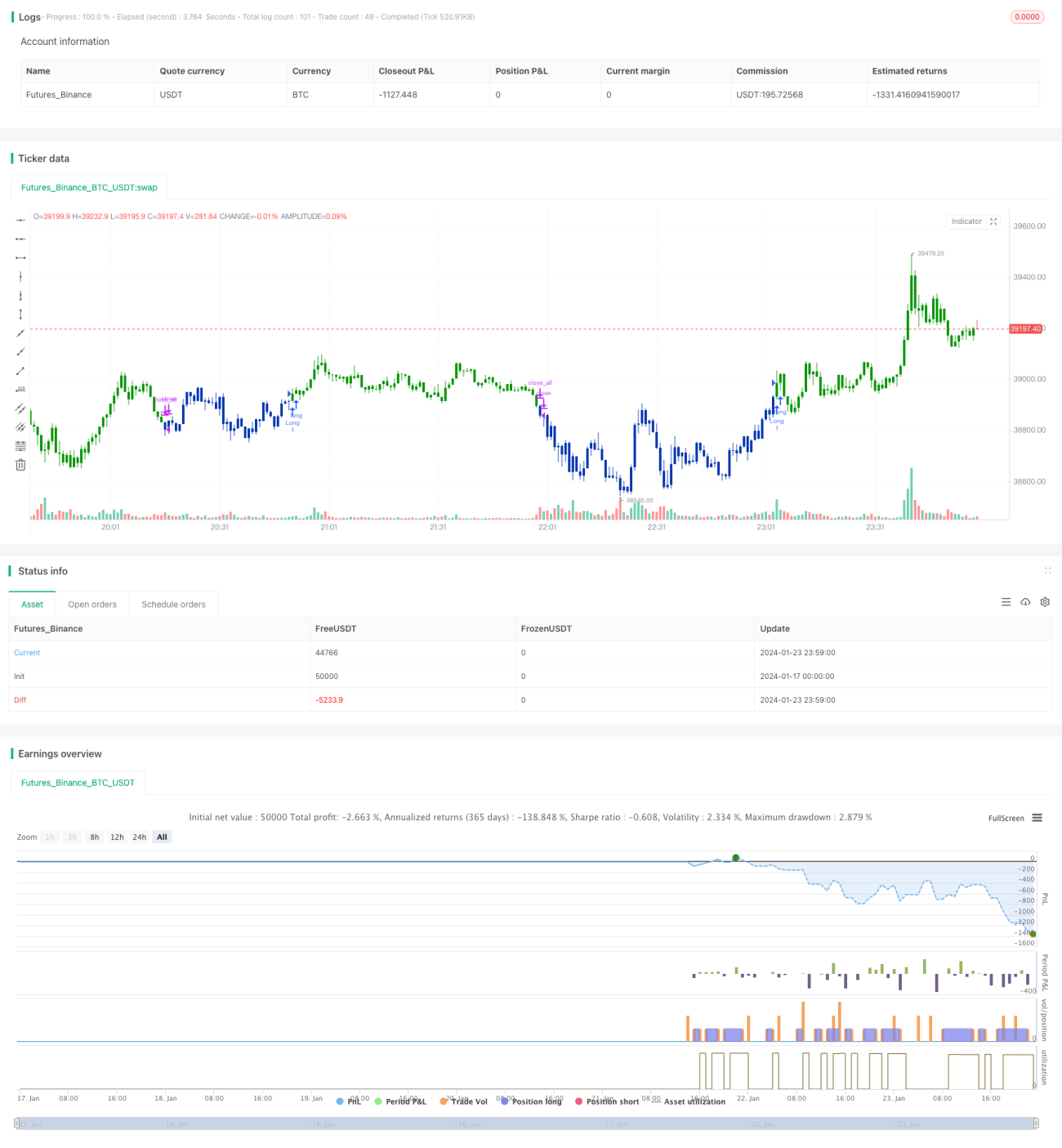

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2020

// This is combo strategies for get a cumulative signal. - 1