رجحان زاویہ موونگ ایوریج کراس اوور حکمت عملی

جائزہ

یہ حکمت عملی اوسط لائنوں کے زاویہ ڈھلوان کا حساب لگا کر رجحان کی سمت کا تعین کرتی ہے، اور قیمت کی تبدیلی کی شرح کے اشارے کے ساتھ مل کر لمبی اور چھوٹی دونوں سمتوں میں تجارت کرتی ہے۔ اس کا بنیادی جوہر اوسط لائن کے زاویہ ڈھلوان کے ذریعے قیمت کے رجحان کا تعین کرنا اور قیمت کی تبدیلی کی شرح کے اشارے سے سائیڈ وے مارکیٹ کو فلٹر کرنا ہے، جو ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اشاروں پر مبنی فیصلے کرتی ہے:

-

اوسط لائن زاویہ: Jurik اوسط اور ایکسپونینشل موونگ اوسط کی ڈھلوان کے زاویہ کا حساب لگا کر قیمت کے رجحان کی سمت کا تعین کیا جاتا ہے۔ زاویہ 0 سے زیادہ ہونے کا مطلب اوپر کا رجحان ہے، اور 0 سے کم ہونے کا مطلب نیچے کا رجحان ہے۔

-

قیمت کی تبدیلی کی شرح: گزشتہ 12 K-لائنوں کی بندش قیمت میں تبدیلی کی شرح کا حساب لگایا جاتا ہے، اور اتار چڑھاؤ کے ذریعے بے کار سگنلز کو فلٹر کیا جاتا ہے۔

جب اوسط لائن زاویہ اوپر کی طرف (0 سے زیادہ) ہو اور قیمت کی تبدیلی کی شرح شرط پوری کرے تو لانگ کھولی جاتی ہے؛ جب اوسط لائن زاویہ نیچے کی طرف (0 سے کم) ہو اور قیمت کی تبدیلی کی شرح شرط پوری کرے تو شارٹ کھولی جاتی ہے۔

خاص طور پر، حکمت عملی پہلے Jurik اوسط اور EMA کے ڈھلوان زاویہ کا حساب لگاتی ہے۔ پھر قیمت کی تبدیلی کی شرح کے اشارے کا حساب لگایا جاتا ہے، جو سائیڈ وے ادوار کو فلٹر کرنے کے لیے استعمال ہوتا ہے۔ جب اوسط لائن زاویہ رجحان کی نشاندہی کرے اور قیمت کی تبدیلی کی شرح شرط پوری کرے تو تجارتی سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

اوسط لائن ڈھلوان کے ذریعے رجحان کا تعین کرنا بہت قابل اعتماد ہے، اور جیتنے کی شرح زیادہ ہے۔

-

قیمت کی تبدیلی کی شرح کا اشارہ سائیڈ وے اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کر سکتا ہے، بے کار تجارت سے بچاتا ہے۔

-

Jurik اوسط بریک آؤٹ پر فوری ردعمل ظاہر کرتی ہے، جبکہ EMA مستحکم رجحان کا تعین فراہم کرتی ہے، دونوں ایک دوسرے کی تکمیل کرتی ہیں۔

-

لمبی اور چھوٹی دونوں سمتوں میں تجارت کا طریقہ استعمال کرتے ہوئے، رجحانی مارکیٹ میں بڑے منافع حاصل کیے جا سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

جب قیمت میں شدید اتار چڑھاؤ ہوتا ہے تو اوسط لائن کے غلط سگنل پیدا کرنے کا امکان زیادہ ہوتا ہے۔ پیرامیٹرز کو بہتر بنا کر اس خطرے کو کم کیا جا سکتا ہے۔

-

سائیڈ وے مارکیٹ میں داخل ہونے پر اوسط لائن کے سگنل بار بار تبدیل ہو سکتے ہیں، جس سے بہت زیادہ غیر ضروری تجارت پیدا ہو سکتی ہے۔ اضافی فلٹرنگ شرائط شامل کر کے غیر ضروری تجارت کو کم کیا جا سکتا ہے۔

-

غیر متوقع واقعات کی وجہ سے قیمت میں خلا آ سکتا ہے، جس سے سٹاپ لاس ٹوٹ سکتا ہے، لہٰذا سٹاپ لاس پوائنٹ کو مناسب طور پر ڈھیلا کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اوسط لائن کے پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں، اور حکمت عملی کے استحکام کو بڑھائیں۔

-

اتار چڑھاؤ، تجارتی حجم وغیرہ جیسے فلٹرنگ شرائط شامل کریں، تاکہ غیر ضروری تجارت کو مزید کم کیا جا سکے۔

-

سٹاپ لاس پوائنٹ کا تعین کرنے کے لیے دیگر اشارے استعمال کریں، تاکہ سٹاپ لاس زیادہ ذہین بن سکے۔

-

خود کار طریقے سے تجارتی حجم کا الگورتھم تیار کریں، تاکہ منافع زیادہ مستحکم ہو سکے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک بہت ہی عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ اوسط لائن کی ڈھلوان کے ذریعے رجحان کا تعین کرنے میں بہت قابل اعتماد ہے، اور قیمت کی تبدیلی کی شرح کا اشارہ بیکار سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔ ساتھ ہی لمبی اور چھوٹی دونوں سمتوں میں تجارت کرنے سے اچھا منافع حاصل کیا جا سکتا ہے۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی ایک بہت ہی مستحکم اور قابل اعتماد مقداری حکمت عملی بن سکتی ہے۔

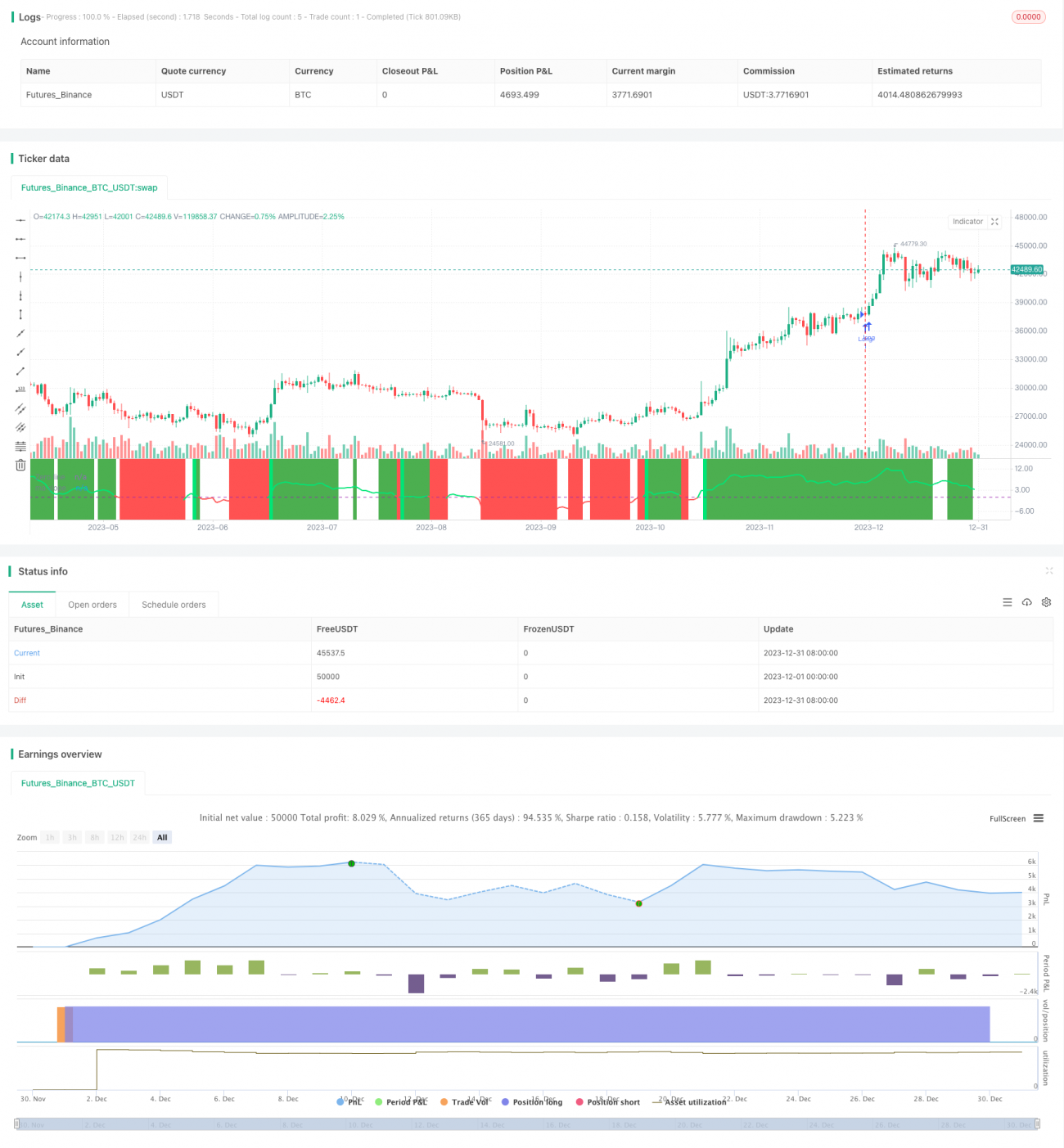

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1