دو فیکٹر ریورسل اور بہتر قیمت-حجم رجحان کا مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی دو ذیلی حکمت عملیوں کو یکجا کرتی ہے: دوہرے عنصر کا الٹ پلٹ اور بہتر قیمت-حجم رجحان، تاکہ مشترکہ تجارتی سگنل حاصل کیا جا سکے۔ دوہرے عنصر کے الٹ پلٹ کی حکمت عملی الف جینسن کی کتاب (صفحہ 183) کے تصور پر مبنی ہے، جہاں اسٹاک کی دو دنوں کی بند قیمت میں الٹ پلٹ اور اسٹاکسٹک انڈیکیٹر کی شرط پوری ہونے پر سگنل پیدا ہوتا ہے۔ بہتر قیمت-حجم رجحان کی حکمت عملی قیمت اور حجم کے مشترکہ تجزیے پر مبنی ہے، جو مارکیٹ میں تھمنے اور طاقت جمع کرنے کے مواقع کی نشاندہی کرتی ہے۔ دونوں حکمت عملیاں ایک دوسرے کی تصدیق کر سکتی ہیں، اور ان کا مجموعہ استحکام کو بہتر بنا سکتا ہے۔

حکمت عملی کے اصول

دوہرے عنصر کے الٹ پلٹ کی ذیلی حکمت عملی دو دنوں کی بند قیمت کے الٹ پلٹ اور اسٹاکسٹک انڈیکیٹر کے تیزی/مندی کے فیصلے کو استعمال کرتی ہے۔ اگر پچھلے دن کی بند قیمت زیادہ ہو اور آج کی بند قیمت الٹ پلٹ کر نیچے آ جائے، اور تیز رفتار اسٹاکسٹک انڈیکیٹر سست رفتار اسٹاکسٹک سے کم ہو جبکہ تیز رفتار اسٹاکسٹک 50 سے اوپر ہو، تو مندی کا سگنل پیدا ہوتا ہے۔ اگر پچھلے دن کی بند قیمت کم ہو اور آج کی بند قیمت الٹ پلٹ کر اوپر جائے، اور تیز رفتار اسٹاکسٹک انڈیکیٹر سست رفتار اسٹاکسٹک سے زیادہ ہو جبکہ تیز رفتار اسٹاکسٹک 50 سے نیچے ہو، تو تیزی کا سگنل پیدا ہوتا ہے۔

بہتر قیمت-حجم رجحان کی حکمت عملی قیمت اور حجم کے مشترکہ تجزیے پر مبنی ہے۔ حساب کا فارمولا یہ ہے: PxVFactor = PriceFactor + Scale * CumPVT، جہاں PriceFactor قیمت کا عنصر ہے اور CumPVT جمع شدہ توانائی کا انڈیکیٹر ہے۔ پھر PxVFactor کے Length دنوں کا سادہ حرکت پذیر اوسط نکالا جاتا ہے، اور اس کا موجودہ PxVFactor کی قدر سے موازنہ کرکے مارکیٹ کے رجحان اور طاقت کا تعین کیا جاتا ہے۔

مشترکہ حکمت عملی دونوں ذیلی حکمت عملیوں کے سگنلز کو مدنظر رکھتی ہے۔ جب دوہرے عنصر کے الٹ پلٹ اور بہتر قیمت-حجم رجحان دونوں ایک ہی سمت میں تیزی یا مندی کا اشارہ دیں، تو اسی سمت کا تجارتی سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

- دوہرے عنصر کے الٹ پلٹ کی حکمت عملی قیمت کے الٹ پلٹ اور اسٹاکسٹک انڈیکیٹر کے فیصلے کو ملا کر قلیل مدتی انتہائی مقامات (extremums) کی پہچان اور الٹ پلٹ کے مواقع حاصل کرنے میں مدد دیتی ہے۔

- بہتر قیمت-حجم رجحان کی حکمت عملی میں حجم کے عنصر کو شامل کرنے سے مارکیٹ میں تھمنے اور طاقت جمع کرنے کے مواقع کی نشاندہی ہوتی ہے۔

- دونوں حکمت عملیاں ایک دوسرے کی تصدیق کرتی ہیں، جس سے استحکام بڑھتا ہے اور غلط سگنلز سے بچا جا سکتا ہے۔

- 9 دن یا 14 دن جیسے درمیانی اور قلیل مدتی پیرامیٹرز کا استعمال انٹرا ڈے اور شارٹ ٹرم ٹریڈنگ کے لیے موزوں ہے۔

خطرات اور اصلاح کے پہلو

- الٹ پلٹ کی حکمت عملی میں پھنس جانے کا خطرہ ہوتا ہے، اس لیے نقصان کو محدود کرنے کے لیے سٹاپ لاس (Stop Loss) لگانا ضروری ہے۔

- قیمت-حجم کی حکمت عملی میں ڈرا ڈاؤن (Drawdown) بڑھنے کا امکان ہوتا ہے، اگر مارکیٹ کی سمت کا اندازہ غلط ہو تو نقصان بڑھ سکتا ہے۔

- یہ جانچنا ممکن ہے کہ PriceFactor اور CumPVT دونوں عناصر کا وزن بہترین ہے یا نہیں، اسے مزید بہتر بنایا جا سکتا ہے۔

- مختلف دنوں کے پیرامیٹرز کے تحت منافع/ڈرا ڈاؤن کے تناسب کی جانچ کر کے بہترین پیرامیٹرز کا انتخاب کیا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، دوہرے عنصر کے الٹ پلٹ اور بہتر قیمت-حجم رجحان کی مشترکہ حکمت عملی الٹ پلٹ اور رجحان دونوں جہتوں کو یکجا کرتی ہے۔ دونوں حکمت عملیاں ایک دوسرے کے سگنلز کی تصدیق کرتی ہیں، جس سے استحکام بڑھتا ہے۔ ایسی الٹ پلٹ کی حکمت عملی میں جہاں پھنسنے کا خطرہ ہو، رجحان کے انڈیکیٹر کو معاون فیصلے کے طور پر شامل کرنا ضروری ہے۔ حجم کے عنصر کو شامل کرنا بھی اہم ہے کیونکہ یہ مارکیٹ میں الٹ پلٹ اور طاقت جمع کرنے کے مواقع کی نشاندہی کرتا ہے۔ یہ حکمت عملی درمیانی اور قلیل مدتی پیرامیٹرز استعمال کرتی ہے، جو انٹرا ڈے اور شارٹ ٹرم ٹریڈنگ کے لیے موزوں ہے، اور حقیقی تجارت میں کچھ قدر رکھتی ہے۔

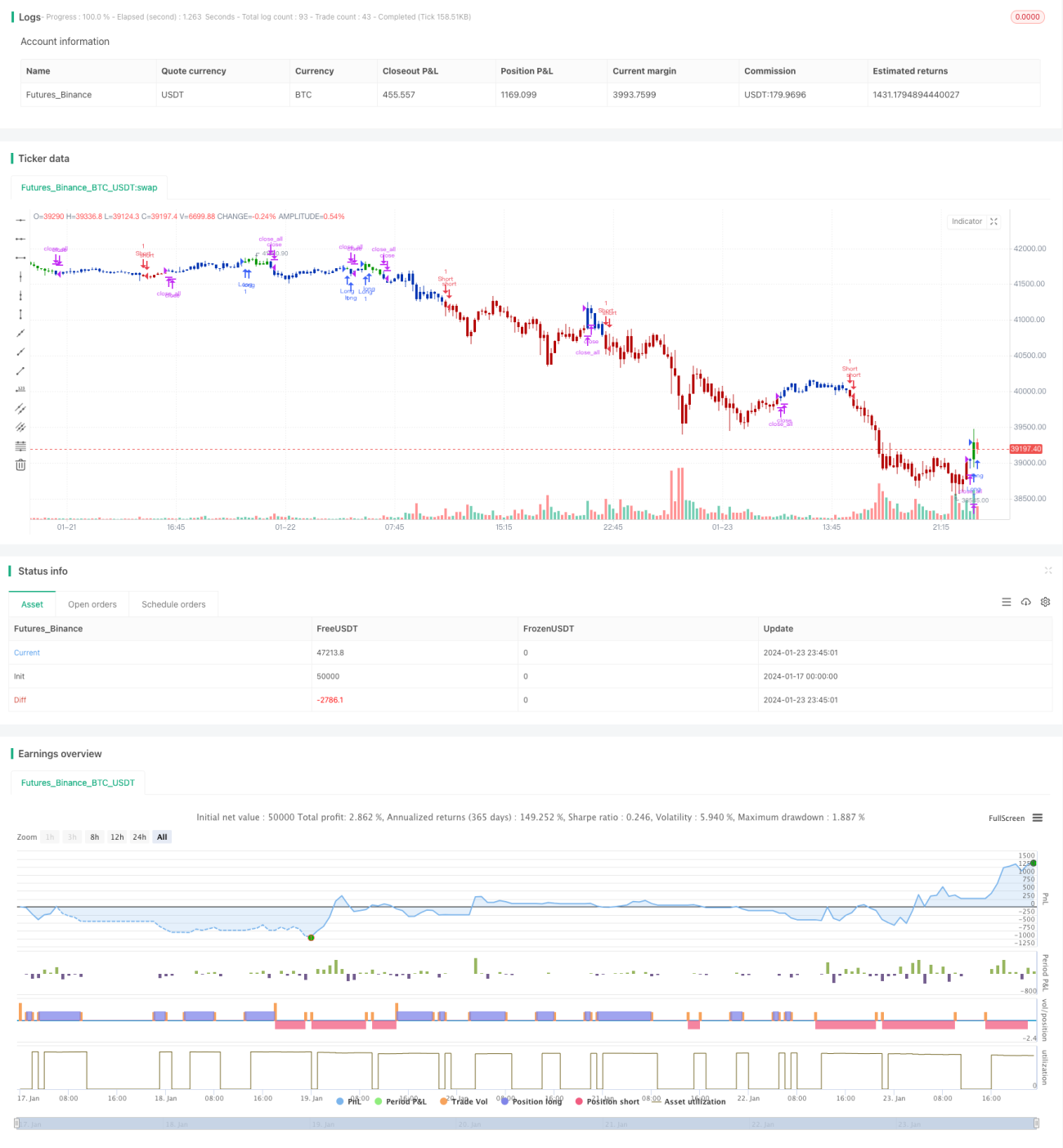

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1