پیٹ ویو ٹریڈنگ سسٹم حکمت عملی

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کا جائزہ

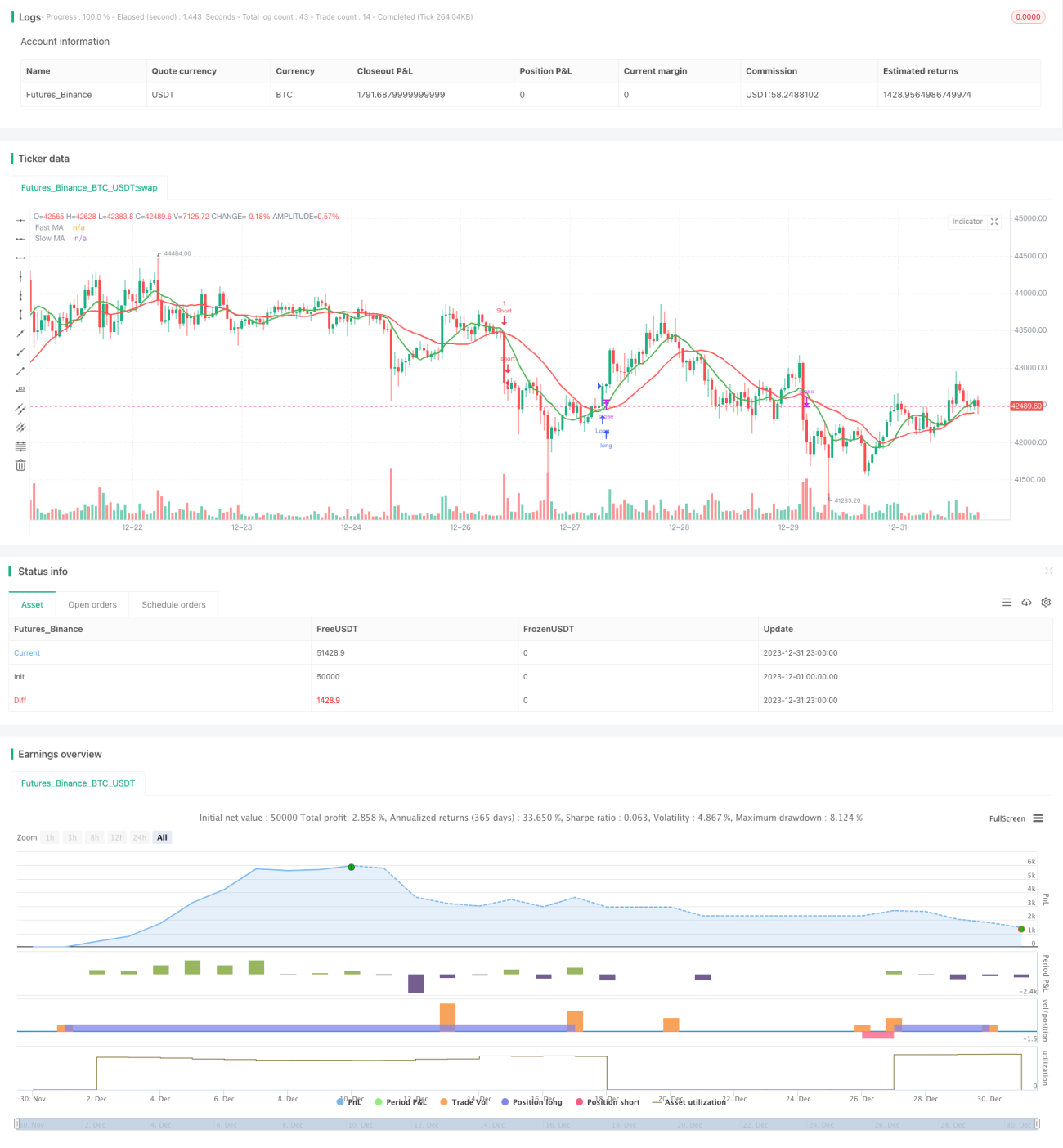

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی قیمتوں کی تیز اور سست حرکت پذیر اوسطوں کا استعمال کرتے ہوئے ٹریڈنگ سگنلز تشکیل دیتی ہے، اور اضافی فلٹرز اور اسٹاپ لاس میکانزم کے ذریعے مزید بہتر بنائی جاتی ہے۔ یہ حکمت عملی درمیانی اور مختصر مدت کے رجحانات کو پکڑنے کے لیے بنائی گئی ہے، قیمت کی اوسطوں کے کراس سے خرید و فروخت کے سگنل پیدا کرتی ہے۔ کوڈ میں بریک آؤٹ کنفرمیشن فلٹر، کینڈل اسٹک باڈی فلٹر، اے ٹی آر فلٹر، اور ریورسل فلٹر جیسے میکانزم بھی شامل ہیں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔ مجموعی طور پر، یہ حکمت عملی ٹرینڈ فالوونگ اور بریک آؤٹ ٹریڈنگ کے فوائد کو یکجا کرتی ہے اور کنسولیڈیشن کے بعد رجحان کی سمت کو مؤثر طریقے سے پکڑ سکتی ہے۔

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کا اصول

یہ حکمت عملی تیز حرکت پذیر اوسط (لمبائی 9) اور سست حرکت پذیر اوسط (لمبائی 22) کا استعمال کرتے ہوئے گولڈن کراس (تیز اوسط کا سست اوسط کو اوپر سے کاٹنا) اور ڈیتھ کراس (تیز اوسط کا سست اوسط کو نیچے سے کاٹنا) کے ٹریڈنگ سگنلز تشکیل دیتی ہے۔ جب تیز اوسط نیچے سے سست اوسط کو اوپر کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز اوسط اوپر سے سست اوسط کو نیچے کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

قیمت کے اتار چڑھاؤ کی وجہ سے جھوٹے بریک آؤٹ سے بچنے کے لیے، کوڈ میں اضافی فلٹرنگ میکانزم شامل کیے گئے ہیں۔ ان میں کینڈل اسٹک باڈی فلٹر شامل ہے، جس کے لیے کینڈل اسٹک کے باڈی کے فیصدی اتار چڑھاؤ کو 0.5% سے زیادہ ہونا ضروری ہے تاکہ سگنل پیدا ہو؛ ریورسل فلٹر، جب تیز اوسط اور قیمت کی لائن آپس میں کراس کرتی ہیں تو رجحان کی تصدیق کے لیے قیمت میں ایک خاص حد تک واپسی کا اندازہ لگاتا ہے؛ اے ٹی آر ویلیو فلٹر، جس کے لیے اے ٹی آر کو 0.5 سے زیادہ ہونا ضروری ہے تاکہ ثابت ہو کہ اتار چڑھاؤ سگنل پیدا کرنے کے لیے کافی ہے۔

سگنل پیدا ہونے کے بعد، اگر بریک آؤٹ کنفرمیشن فلٹر فعال ہو تو، موجودہ بند قیمت پچھلی این کینڈلز کی اونچی یا نیچی قیمت کو توڑتی ہے یا نہیں اس کی جانچ کر کے بریک آؤٹ کی تصدیق کی جاتی ہے۔ آخر میں، یہ حکمت عملی سلپیج اسٹاپ لاس میکانزم کے ذریعے منافع کو مقفل کرتی ہے، جو اوسط ہولڈنگ قیمت کے ایک مخصوص فیصد کی بنیاد پر اسٹاپ لاس کی پوزیشن کو منتقل کرتا ہے۔

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی مووینگ ایوریج ٹریڈنگ اور ٹرینڈ فالوونگ کے فوائد کو یکجا کرتی ہے، اور درمیانی اور مختصر مدت کے قیمت کے رجحان کی سمت کو مؤثر طریقے سے پہچان سکتی ہے۔ صرف اوسط کراس سسٹم کے مقابلے میں، اضافی فلٹرز شامل کرنے سے جھوٹے سگنلز کے امکان کو نمایاں طور پر کم کیا جا سکتا ہے۔ مخصوص فوائد درج ذیل ہیں:

-

اوسط کراس کے ساتھ ٹرینڈ فالوونگ، سائڈ ویز مارکیٹ میں پھنسنے سے بچاتا ہے۔

-

ریورسل فلٹر اور بریک آؤٹ کنفرمیشن میکانزم جھوٹے بریک آؤٹ سے بچاتے ہیں۔

-

اے ٹی آر ویلیو اور کینڈل اسٹک باڈی فلٹر حقیقی اتار چڑھاؤ کی شناخت میں مدد کرتے ہیں۔

-

سلپیج اسٹاپ لاس میکانزم ایک ہی نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کے خطرات کا تجزیہ

یہ حکمت عملی بنیادی طور پر درج ذیل خطرات کا سامنا کرتی ہے:

-

مارکیٹ کے غیر متوقع واقعات کی وجہ سے اسٹاپ لاس کو ٹکرایا جا سکتا ہے۔ اسٹاپ لاس کے فاصلے کو مناسب طور پر بڑھایا جا سکتا ہے۔

-

پوزیشن کا دورانیہ بہت طویل ہو جانا، بروقت منافع نہ لینا۔ مووینگ ایوریج کے ادوار کو مختصر کیا جا سکتا ہے۔

-

پرسکون مارکیٹ میں، ٹریڈنگ سگنلز میں کمی آ سکتی ہے۔ فلٹر کے معیار کو کم کیا جا سکتا ہے۔

-

پیرامیٹرز کی مناسب اصلاح نہ ہونے کی وجہ سے بہت زیادہ یا بہت کم ٹریڈنگ ہو سکتی ہے۔ پیرامیٹرز کی بار بار جانچ ضروری ہے۔

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

مختلف ٹریڈنگ مصنوعات کے لیے علیحدہ علیحدہ پیرامیٹرز کی جانچ کرنا، مووینگ ایوریج کے ادوار جیسے پیرامیٹرز کو بہتر بنانا۔

-

مزید اشارے شامل کرنے کی کوشش کرنا، جیسے بولنگر بینڈز، آر ایس آئی وغیرہ، تاکہ رجحان کی سمت کا تعین کیا جا سکے۔

-

اسٹاپ لاس میکانزم کے پیرامیٹرز کی جانچ کرنا، بہترین اسٹاپ لاس تناسب تلاش کرنا۔

-

مشین لرننگ جیسے طریقوں سے خودکار خرید و فروخت کے سگنل پیدا کرنے کی کوشش کرنا۔

-

سگنل فلٹرنگ منطق کو بہتر بنانا، جھوٹے سگنلز کے امکان کو کم کرنا۔

-

مختلف ٹائم فریموں کو ملا کر استعمال کرنا، مزید ٹریڈنگ مواقع تلاش کرنا۔

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی کا خلاصہ

پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی مووینگ ایوریج کراس، ٹرینڈ فالوونگ، اور اضافی فلٹرز کو یکجا کر کے ایک نسبتاً مستحکم اور قابل اعتماد درمیانی اور مختصر مدت کی ٹریڈنگ حکمت عملی تشکیل دیتی ہے۔ ایک واحد تکنیکی اشارے کے مقابلے میں، یہ حکمت عملی قیمت کے اتار چڑھاؤ کی وجہ سے پیدا ہونے والی شور ٹریڈنگ کو نمایاں طور پر کم کر سکتی ہے۔ شامل کردہ فلٹرنگ میکانزم جھوٹے بریک آؤٹ کے خطرے سے بھی بچاتے ہیں۔ پیرامیٹر ٹیسٹنگ اور قواعد کی اصلاح کے ذریعے، یہ حکمت عملی دن کے اندر مختصر مدت کی ٹریڈنگ کا ایک طاقتور ذریعہ بن سکتی ہے۔ مجموعی طور پر، پٹی ویو ٹریڈنگ سسٹم کی حکمت عملی میں استحکام کی شرح زیادہ ہے اور یہ نسبتاً واضح درمیانی اور مختصر مدت کے قیمت کے رجحانات کو پکڑنے کے لیے موزوں ہے، اور یہ ایک مقداری حکمت عملی ہے جو حقیقی مارکیٹ میں آزمائش کے قابل ہے۔

- 1