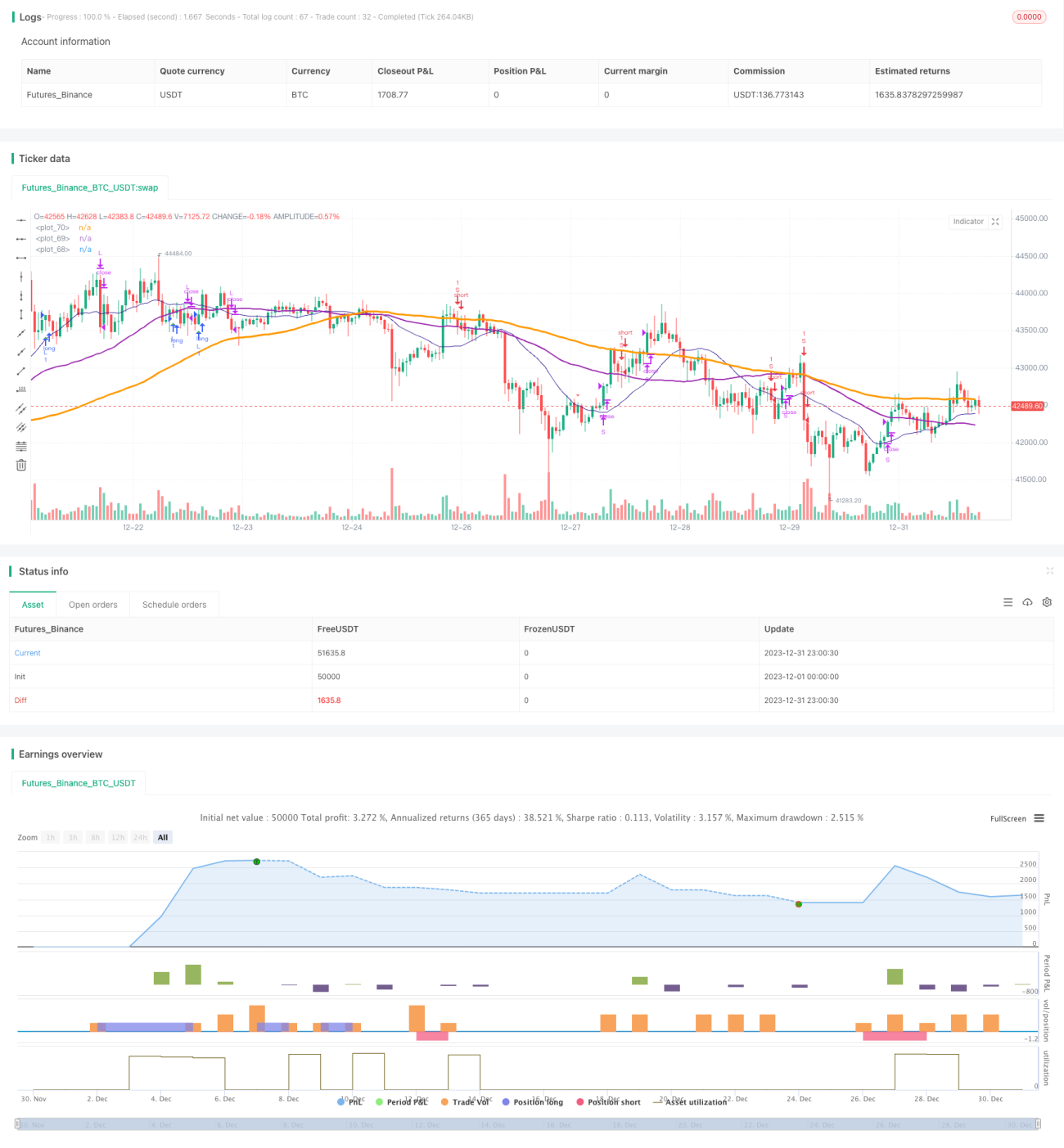

حمایت اور مزاحمت کے اتار چڑھاؤ پر مبنی تجارتی حکمت عملی

1

Follow

1802

Followers

جائزہ

یہ حکمت عملی RSI اور Stochastic انڈیکیٹرز کے کراس اوور کو استعمال کرتے ہوئے، پوزیشن بند کرنے کے سلپج آپٹیمائزیشن کے ساتھ، تجارتی منطق پر عین کنٹرول اور درست اسٹاپ لاس/ٹیک پروفیٹ حاصل کرتی ہے۔ ساتھ ہی سگنل آپٹیمائزیشن کے ذریعے رجحان کو بہتر طریقے سے سمجھا جا سکتا ہے اور سرمائے کا معقول انتظام کیا جا سکتا ہے۔

حکمت عملی کا اصول

- RSI انڈیکیٹر سے زیادہ خریدے/بیچے جانے والے علاقوں کا تعین کیا جاتا ہے، اور Stochastic انڈیکیٹر کے K اور D کی گولڈن کراس/ڈیتھ کراس کے ساتھ مل کر تجارتی سگنل بنتے ہیں۔

- کینڈل سٹک پیٹرن کی شناخت متعارف کرائی گئی ہے تاکہ رجحان کے سگنل کی تصدیق ہو اور غلط تجارت سے بچا جا سکے۔

- SMA اوسط لکیریں رجحان کی سمت کا تعین کرنے میں معاون ہیں۔ جب قلیل مدتی اوسط لکیر طویل مدتی اوسط لکیر کو نیچے سے اوپر کرتی ہے تو یہ تیزی کا سگنل ہے۔

- پوزیشن بند کرنے کا سلپج حکمت عملی، جس میں سب سے زیادہ اور سب سے کم قیمت کی حد کی بنیاد پر اسٹاپ لاس اور ٹیک پروفیٹ کی قیمتیں مقرر کی جاتی ہیں۔

فوائد کا تجزیہ

- RSI انڈیکیٹر کے پیرامیٹرز کی اصلاح سے زیادہ خریدے/بیچے جانے والے علاقوں کا بہتر تعین اور غلط تجارت سے بچاؤ۔

- STO انڈیکیٹر کے پیرامیٹرز کی اصلاح، ہمواری کے پیرامیٹر کی ایڈجسٹمنٹ سے شور کو فلٹر کیا جا سکتا ہے اور سگنل کے معیار کو بہتر بنایا جا سکتا ہے۔

- Heikin-Ashi تکنیکی تجزیہ متعارف کرایا گیا ہے تاکہ کینڈل سٹک کے جسم کی سمت میں تبدیلی کو پہچانا جا سکے، جس سے تجارتی سگنل کی درستگی یقینی ہوتی ہے۔

- SMA اوسط لکیریں بڑے رجحان کی سمت کا تعین کرنے میں معاون ہیں تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔

- ٹیک پروفیٹ اور اسٹاپ لاس سلپج حکمت عملی کے استعمال سے ہر تجارت کے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

خطرات کا تجزیہ

- جب مارکیٹ مسلسل گرتی ہے تو سرمائے کو بڑا خطرہ لاحق ہوتا ہے۔

- تجارت کی فریکوئنسی زیادہ ہو سکتی ہے جس سے تجارتی اخراجات اور سلپج کے اخراجات بڑھ جاتے ہیں۔

- RSI انڈیکیٹر جھوٹے سگنل پیدا کر سکتا ہے، اس لیے دوسرے انڈیکیٹرز کے ساتھ فلٹر کرنا چاہیے۔

حکمت عملی کی بہتری

- RSI پیرامیٹرز کو ایڈجسٹ کرکے زیادہ خریدے/بیچے جانے والے علاقوں کے تعین کو بہتر بنانا۔

- STO انڈیکیٹر کے پیرامیٹرز (ہمواری اور مدت) کو ایڈجسٹ کرکے سگنل کے معیار کو بہتر بنانا۔

- موونگ ایوریج کی مدت کو ایڈجسٹ کرکے رجحان کے تعین کو بہتر بنانا۔

- مزید تکنیکی انڈیکیٹرز متعارف کروا کر سگنل کے تعین کی درستگی بڑھانا۔

- اسٹاپ لاس/ٹیک پروفیٹ کے تناسب کو بہتر بنا کر فی تجارت کے خطرے کو کم کرنا۔

خلاصہ

یہ حکمت عملی متعدد مرکزی تکنیکی انڈیکیٹرز کے فوائد کو یکجا کرتی ہے اور پیرامیٹرز کی اصلاح اور قوانین کی بہتری کے ذریعے تجارتی سگنل کے معیار اور منافع/نقصان کے توازن کو حاصل کرتی ہے۔ یہ عام استعمال اور مستحکم منافع بخشی کی صلاحیت رکھتی ہے۔ مسلسل بہتری کے ذریعے اس کی کامیابی کی شرح اور منافع کی شرح کو مزید بڑھایا جا سکتا ہے۔

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true)

strategy(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true )

smoothK = input(3, minval=1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1