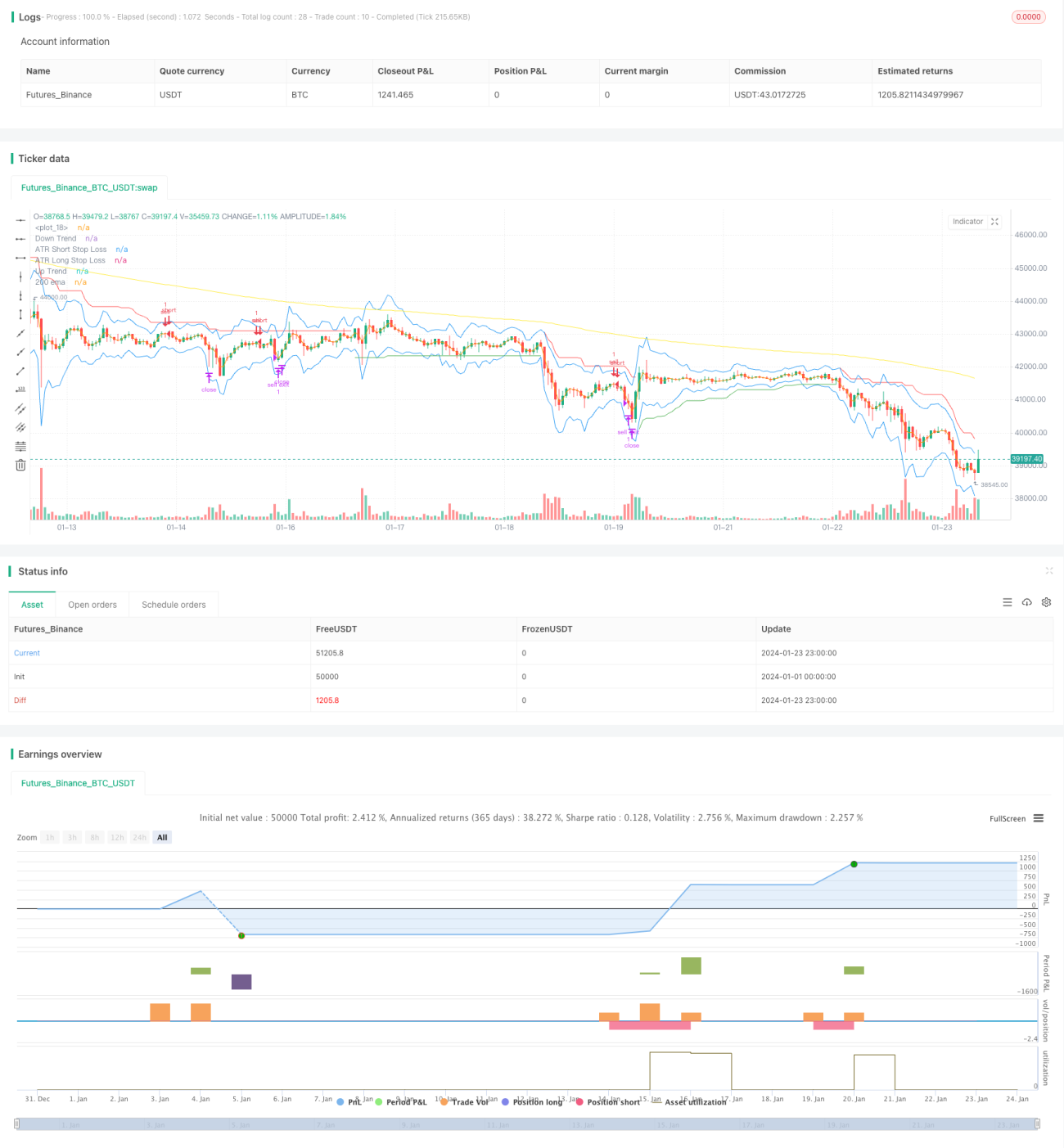

Stochastic Supertrend ٹریلنگ اسٹاپ لاس تجارتی حکمت عملی

جائزہ

یہ ایک ایسی تجارتی حکمت عملی ہے جو متعدد تکنیکی اشاریوں کو ملا کر اسٹاپ لاس کے ساتھ ٹریک کرتی ہے۔ اس میں بنیادی طور پر Supertrend، Stochastic، 200 دن کی موونگ ایوریج، اور ATR اسٹاپ لاس جیسے اشاریے استعمال کیے جاتے ہیں تاکہ تجارتی سگنلز کی شناخت اور اسٹاپ لاس کی پوزیشنیں متعین کی جا سکیں۔ یہ حکمت عملی درمیانی سے طویل مدتی ٹرینڈ ٹریڈنگ کے لیے موزوں ہے اور خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

حکمت عملی کا اصول

جب Stochastic K لائن اوور باؤٹ زون سے نیچے آتی ہے، Supertrend اوپر کی طرف رجحان ظاہر کرتا ہے، اور قیمت 200 دن کی موونگ ایوریج سے اوپر ہوتی ہے، تو خریدا جاتا ہے؛ جب Stochastic K لائن اوور سولڈ زون سے اوپر جاتی ہے، Supertrend نیچے کی طرف رجحان ظاہر کرتا ہے، اور قیمت 200 دن کی موونگ ایوریج سے نیچے ہوتی ہے، تو بیچا جاتا ہے۔ تجارت کے بعد ATR اشاریے کا استعمال کرتے ہوئے اسٹاپ لاس کی پوزیشن متعین کی جاتی ہے۔

خاص طور پر، جب Stochastic K ویلیو 80 سے اوپر جاتی ہے تو اسے اوور باؤٹ سگنل سمجھا جاتا ہے؛ جب Stochastic K ویلیو 20 سے نیچے آتی ہے تو اسے اوور سولڈ سگنل سمجھا جاتا ہے۔ Supertrend اشاریہ قیمت کے رجحان کی سمت کا تعین کرتا ہے، Supertrend کا اوپر کی طرف ہونا قیمت کے بڑھنے کے رجحان کو ظاہر کرتا ہے، اور Supertrend کا نیچے کی طرف ہونا قیمت کے گرنے کے رجحان کو ظاہر کرتا ہے۔ ATR اشاریہ حقیقی اتار چڑھاؤ کی پیمائش کرنے کے لیے استعمال ہوتا ہے۔

خریداری کے سگنل کے متحرک ہونے کی شرائط: Stochastic K لائن اوور باؤٹ زون سے نیچے آتی ہے (80 سے کم)، Supertrend اوپر کی طرف اشارہ کرتا ہے، اور قیمت 200 دن کی موونگ ایوریج سے اوپر ہوتی ہے۔

فروخت کے سگنل کے متحرک ہونے کی شرائط: Stochastic K لائن اوور سولڈ زون سے اوپر جاتی ہے (20 سے زیادہ)، Supertrend نیچے کی طرف اشارہ کرتا ہے، اور قیمت 200 دن کی موونگ ایوریج سے نیچے ہوتی ہے۔

پوزیشن میں داخل ہونے کے بعد، قیمت کے اتار چڑھاؤ کو ٹریک کرنے اور خطرے کو کنٹرول کرنے کے لیے ATR اسٹاپ لاس سیٹ کیا جاتا ہے۔ لمبی پوزیشن (لانگ) کا اسٹاپ لاس سب سے کم قیمت میں سے ATR ویلیو کو ایک عدد سے ضرب دے کر کم کر کے حاصل کیا جاتا ہے؛ چھوٹی پوزیشن (شورٹ) کا اسٹاپ لاس سب سے زیادہ قیمت میں ATR ویلیو کو ایک عدد سے ضرب دے کر شامل کر کے حاصل کیا جاتا ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی مختلف اشاریوں کو ملا کر رجحان کی سمت اور داخلے کے وقت کا تعین کرتی ہے، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔ ساتھ ہی، ATR کے ساتھ متحرک طور پر اسٹاپ لاس کو ٹریک کرنے سے مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کو کنٹرول کیا جا سکتا ہے اور سرمائے کو زیادہ سے زیادہ محفوظ رکھا جا سکتا ہے۔

سادہ موونگ ایوریج جیسی ٹرینڈ فالو کرنے والی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی موڑ کے پوائنٹس کو بہتر طریقے سے پکڑ سکتی ہے۔ اسٹاپ لاس کے ایک طریقے کے مقابلے میں، یہ ATR متحرک اسٹاپ لاس زیادہ لچکدار ہو سکتا ہے۔ لہٰذا، مجموعی طور پر اس حکمت عملی کا رسک ٹو ریوارڈ تناسب بہتر ہے۔

حکمت عملی کے خطرات

یہ حکمت عملی بنیادی طور پر اشاریوں کے فیصلوں پر انحصار کرتی ہے، اگر اشاریے غلط سگنل دیں تو اس کے نتیجے میں مخالف سمت میں تجارت کرنے سے نقصان ہو سکتا ہے۔ اس کے علاوہ، سائیڈ ویز مارکیٹ میں، اسٹاپ لاس بار بار ایکٹیویٹ ہو سکتا ہے، جس سے نقصان ہو سکتا ہے۔

اگرچہ ATR اسٹاپ لاس اتار چڑھاؤ کے مطابق اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کر سکتا ہے، لیکن یہ اسٹاپ لاس کے ٹوٹنے کے امکان کو مکمل طور پر ختم نہیں کر سکتا۔ اگر قیمت میں گیپ آئے تو اسٹاپ لاس آرڈر براہ راست ایکٹیویٹ ہو سکتا ہے۔

حکمت عملی کی اصلاح

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اشاریوں کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ خرید و فروخت کے سگنلز کی درستگی کو بہتر بنایا جا سکے۔ مثال کے طور پر، Stochastic اشاریے کے مختلف پیرامیٹرز کو ٹیسٹ کیا جا سکتا ہے، یا Supertrend اشاریے کے ATR دورانیے اور ضرب کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

-

اسٹاپ لاس کے دیگر طریقوں کے اثرات کا جائزہ لینا۔ مثال کے طور پر، ATR اسٹاپ لاس سے زیادہ لچکدار انکولی ذہین اسٹاپ لاس الگورتھم کو آزمایا جا سکتا ہے، یا اسٹاپ لاس کو ایک متحرک اسٹاپ لاس پوزیشن کی پیروی کرنے پر غور کیا جا سکتا ہے۔

-

فلٹر کی شرائط میں اضافہ کرنا تاکہ زیادہ قابل اعتماد حالات میں پوزیشن میں داخل ہوا جا سکے۔ مثال کے طور پر، والیوم انرجی انڈیکیٹر جیسے فلٹرز شامل کیے جا سکتے ہیں تاکہ جب والیوم ناکافی ہو تو اشاریوں کی بنیاد پر غلط پوزیشن میں داخلے سے بچا جا سکے۔

-

سرمایہ کاری کے انتظام کی حکمت عملی کو بہتر بنانا، مثال کے طور پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

Stochastic Supertrend اسٹاپ لاس ٹریڈنگ حکمت عملی مختلف اشاریوں کو ملا کر رجحان کی سمت کا تعین کرتی ہے اور خطرے کو کنٹرول کرنے کے لیے ATR ذہین ٹریکنگ کا استعمال کرتی ہے۔ یہ حکمت عملی شور کو فلٹر کر کے مؤثر طریقے سے پوزیشن میں داخل ہو سکتی ہے اور اس کا رسک ٹو ریوارڈ تناسب بہتر ہے۔ ہم پیرامیٹرز کو ایڈجسٹ کرنے، اسٹاپ لاس کے طریقے میں تبدیلی، اور فلٹر کی شرائط میں اضافہ کرنے جیسے طریقوں سے اس حکمت عملی کو مسلسل بہتر بنا سکتے ہیں تاکہ یہ زیادہ پیچیدہ مارکیٹ کے حالات کے مطابق ڈھل سکے۔

- 1