CMO اور WMA پر مبنی ڈبل موونگ ایوریج ٹریڈنگ حکمت عملی

خلاصہ

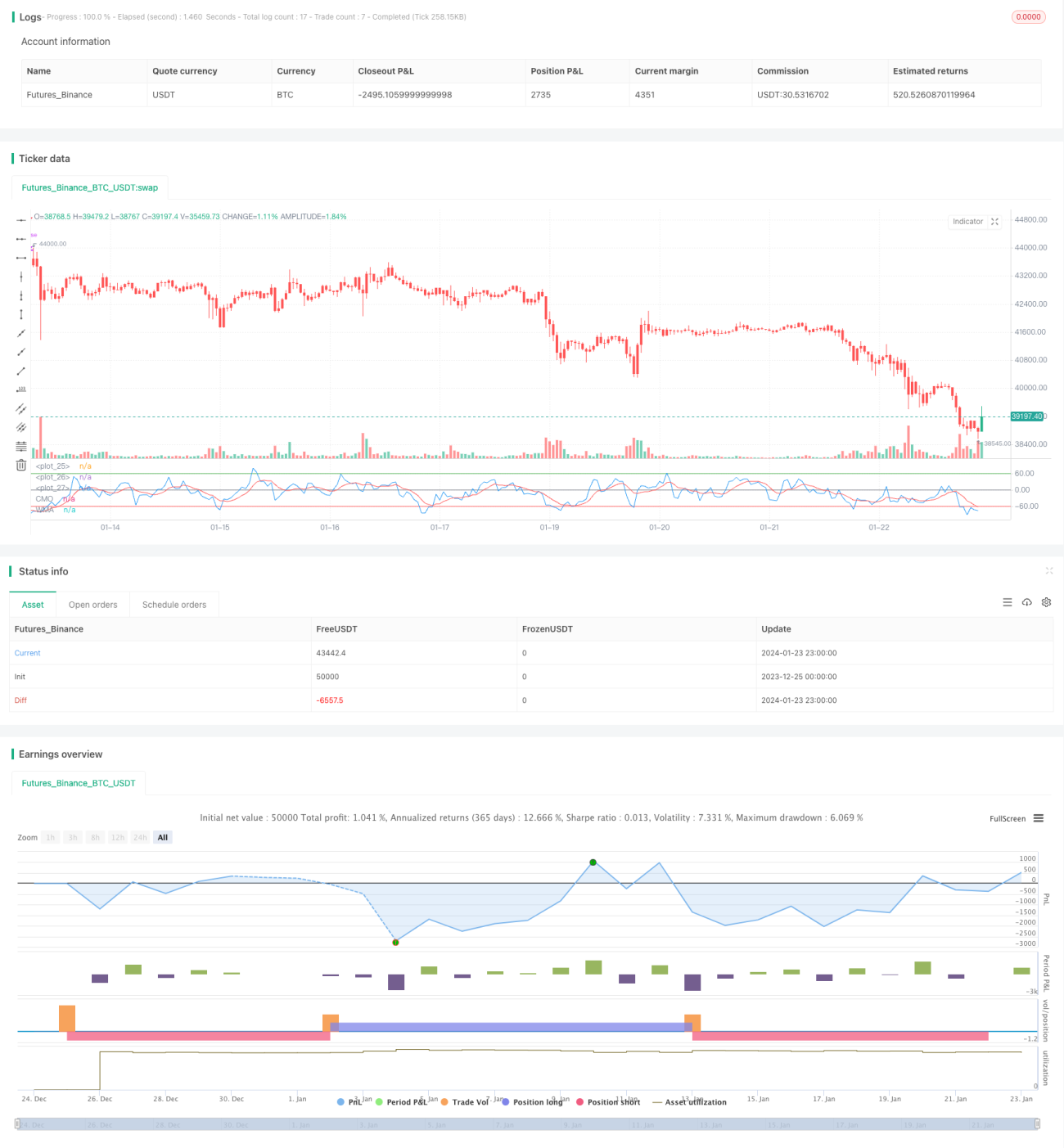

یہ حکمت عملی قیمت کی رفتار کے اشاریے چندرے مومینٹم آسکیلیٹر (CMO) اور اس کے وزنی مووینگ ایوریج (WMA) پر مبنی ایک دوہری مووینگ ایوریج تجارتی حکمت عملی ہے۔ یہ CMO کے اس کے WMA کو عبور کرنے کے ذریعے رجحان کی تبدیلیوں اور تسلسل کی نشاندہی کرنے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے CMO کا حساب لگاتی ہے، جو قیمت کی خالص رفتار میں تبدیلیوں کی پیمائش کرتا ہے۔ مثبت قدریں اوپر کی رفتار کی نشاندہی کرتی ہیں، جبکہ منفی قدریں نیچے کی رفتار کی نشاندہی کرتی ہیں۔ پھر CMO کے WMA کا حساب لگایا جاتا ہے۔ جب CMO اپنے WMA کو اوپر سے عبور کرتا ہے، تو صعودی موقف اختیار کیا جاتا ہے؛ جب CMO اپنے WMA کو نیچے سے عبور کرتا ہے، تو نزولی موقف اختیار کیا جاتا ہے۔ یہ حکمت عملی CMO اور WMA کے کراس اوور کا استعمال کرتے ہوئے رجحان میں موڑ کے مقامات کو پکڑنے کی کوشش کرتی ہے۔

CMO کے حساب کے کلیدی مراحل یہ ہیں:

- روزانہ قیمت کی تبدیلی (xMom) کا حساب لگائیں

- قیمت کی تبدیلیوں کی n دن کی سادہ مووینگ ایوریج (SMA) کو "حقیقی" قیمت کی رفتار (xSMA_mom) کے طور پر شمار کریں

- n دن کی خالص قیمت کی تبدیلی (xMomLength) کا حساب لگائیں

- خالص قیمت کی تبدیلی کو SMA سے تقسیم کرکے معیاری بنائیں (nRes)

- معیاری خالص قیمت کی تبدیلی کے m دن کے WMA کا حساب لگائیں، جس سے CMO (xWMACMO) حاصل ہوتا ہے

اس حکمت عملی کا فائدہ قیمت کے درمیانی مدت کے رجحان میں موڑ کے مقامات کو پکڑنا ہے۔ CMO کی مطلق قدر بازار کے جذبات کی نشاندہی کرتی ہے، جبکہ WMA جھوٹے بریک آؤٹ کو فلٹر کرنے میں مدد کرتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ CMO اشاریے کی مطلق قدر کا استعمال کرتے ہوئے بازار کے اجتماعی جذبات کا اندازہ لگانا اور WMA فلٹر کے ذریعے درمیانی مدت کے رجحان کے موڑ کی نشاندہی کرنا ہے۔ واحد مووینگ ایوریج حکمت عملیوں کے مقابلے میں، یہ لچکدار درمیانی مدت کے رجحانوں کو بہتر طریقے سے پکڑ سکتی ہے۔

CMO قیمت کی تبدیلیوں کو معیاری بناکر انہیں -100 سے 100 کے وقفے میں نقش کرتا ہے، جس سے بازار کے اجتماعی جذبات کا اندازہ لگانا آسان ہو جاتا ہے؛ مطلق قدر کی بڑائی موجودہ رجحان کی طاقت کو ظاہر کرتی ہے۔ WMA CMO پر اضافی فلٹر لگاتا ہے تاکہ بہت زیادہ جھوٹے سگنلز سے بچا جا سکے۔

خطرات کا تجزیہ

اس حکمت عملی میں ممکنہ اہم خطرات یہ ہیں:

- CMO اور WMA کے پیرامیٹرز کی نامناسب ترتیب، جس کی وجہ سے بہت زیادہ جھوٹے سگنل پیدا ہوتے ہیں

- رجحان یا سائیڈ ویز مارکیٹ میں مؤثر طریقے سے ردعمل نہ دینا، جس سے تجارتی تعدد اور سلپج کے اخراجات زیادہ ہو جاتے ہیں

- حقیقی طویل مدتی رجحان کی نشاندہی کرنے میں ناکامی، جس کے نتیجے میں طویل مدتی پوزیشنوں میں نقصان کا خطرہ ہوتا ہے

ان کے مقابلے میں اصلاح کے طریقے یہ ہیں:

- CMO اور WMA کے پیرامیٹرز کو ایڈجسٹ کرکے بہترین پیرامیٹر مجموعہ تلاش کرنا

- اضافی فلٹرنگ شرائط شامل کرنا، جیسے حجم انرجی اشاریے، تاکہ سائیڈ ویز مارکیٹ میں تجارت سے بچا جا سکے

- طویل مدتی دورانیے کے اشارے، جیسے 90 دن کی لائن، کو شامل کرکے طویل مدتی رجحان میں مواقع سے محروم ہونے سے بچنا

اصلاح کی سمت

اس حکمت عملی کی اصلاح کی سمت بنیادی طور پر پیرامیٹر کی اصلاح، سگنل فلٹرنگ اور اسٹاپ لاس پر مرکوز ہے:

-

CMO اور WMA کے پیرامیٹرز کی اصلاح: مختلف امکانات کو جانچ کر بہترین پیرامیٹر مجموعہ تلاش کرنا

-

حجم، طاقت کے اشاریے وغیرہ جیسے معاون اشارے شامل کرکے سگنل فلٹرنگ کرنا، جھوٹے بریک آؤٹ سے بچنا

-

متحرک اسٹاپ لاس میکانزم شامل کرنا، جب قیمت دوبارہ CMO اور WMA سے نیچے آجائے تو پوزیشن بند کرنا

-

بریک آؤٹ فیلیئر پیٹرن کو داخلے کے سگنل کے طور پر استعمال کرنا، یعنی CMO اور WMA پہلے اہم حد کو عبور کریں لیکن جلد ہی دوبارہ نیچے آجائیں

-

طویل مدتی دورانیے کے اشارے کے ساتھ مل کر بڑے رجحان کا تعین کرنا، مخالف رجحان میں تجارت سے بچنا

خلاصہ

یہ حکمت عملی مجموعی طور پر CMO اشاریے کا استعمال کرتی ہے تاکہ رجحان کی طاقت اور موڑ کے مقامات کا تعین کیا جا سکے، اور WMA کے ذریعے فلٹرنگ کرکے تجارتی سگنل پیدا کیے جاتے ہیں، جو کہ ایک عام دوہری مووینگ ایوریج نظام ہے۔ واحد MA حکمت عملیوں کے مقابلے میں، اس میں لچکدار درمیانی مدت کے رجحان کو پکڑنے کا زیادہ فائدہ ہے۔ تاہم، پیرامیٹر کی ترتیب اور فلٹرنگ میں بہتری کی گنجائش ہے، اور تجارتی تعدد کو مناسب طریقے سے کنٹرول کرنا اور متحرک اسٹاپ لاس شامل کرنا نظام کے استحکام کو مزید بہتر بنا سکتا ہے۔

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1