دو موونگ ایوریج ریورسل اور ATR trailing stop مشترکہ حکمت عملی

جائزہ

دو اوسط لائنوں کے الٹ پلٹ اور ATR ٹریلنگ اسٹاپ کا مشترکہ حکمت عملی ایک بہت ہی عملی مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی سب سے پہلے دو اوسط لائنوں سے بننے والے مردہ کراس اور گولڈن کراس کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور الٹ پلٹ کے نکات کا تعین کرتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی اوسط حقیقی اتار چڑھاؤ (ATR) کو بھی استعمال کرتے ہوئے ٹریلنگ اسٹاپ مقرر کرتی ہے، تاکہ منافع حاصل کرتے ہوئے خطرے پر قابو پایا جا سکے۔

حکمت عملی کا اصول

دو اوسط لائنوں کا الٹ پلٹ حکمت عملی

دو اوسط لائنوں کا الٹ پلٹ حکمت عملی تیز اور سست اوسط لائنوں کے کراس کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے۔ جب تیز اوسط لائن اوپر سے نیچے کی طرف سست اوسط لائن کو پار کرتی ہے تو مردہ کراس بنتا ہے، جو ظاہر کرتا ہے کہ مارکیٹ تیزی سے مندی کی طرف جا رہی ہے۔ جب تیز اوسط لائن نیچے سے اوپر کی طرف سست اوسط لائن کو پار کرتی ہے تو گولڈن کراس بنتا ہے، جو ظاہر کرتا ہے کہ مارکیٹ مندی سے تیزی کی طرف جا رہی ہے۔ حکمت عملی مردہ کراس پر شارٹ پوزیشن لیتی ہے اور گولڈن کراس پر لمبی پوزیشن لیتی ہے۔

خاص طور پر، حکمت عملی 9 دن کے STOCH انڈیکیٹر کی تیز لائن کو تیز اوسط لائن کے طور پر اور 3 دن کے EMA کو سست اوسط لائن کے طور پر منتخب کرتی ہے۔ جب کلوزنگ قیمت پچھلے دن کی کلوزنگ قیمت سے کم ہو، اور تیز لائن 50 سے اوپر ہو اور سست لائن کو اوپر سے پار کرے تو پوزیشن بند کر کے شارٹ کیا جاتا ہے۔ جب کلوزنگ قیمت پچھلے دن کی کلوزنگ قیمت سے زیادہ ہو، اور تیز لائن 50 سے نیچے ہو اور سست لائن کو نیچے سے پار کرے تو پوزیشن بند کر کے لمبی پوزیشن لی جاتی ہے۔

ATR ٹریلنگ اسٹاپ حکمت عملی

ATR ٹریلنگ اسٹاپ حکمت عملی اوسط حقیقی اتار چڑھاؤ کا استعمال کرتے ہوئے نقصان روکنے کا نقطہ مقرر کرتی ہے۔ ATR انڈیکیٹر مارکیٹ کی مختصر مدت کے اتار چڑھاؤ کو مؤثر طریقے سے ظاہر کر سکتا ہے۔ حکمت عملی ATR کی قدر کی بنیاد پر ٹریلنگ اسٹاپ مقرر کرتی ہے، اور جب قیمت کا رجحان الٹ جاتا ہے تو نقصان روکنے کے لیے باہر نکل جاتی ہے۔

خاص طور پر، حکمت عملی 5 دن کے ATR کا استعمال کرتی ہے، اور نقصان روکنے کا نقطہ کلوزنگ قیمت سے ATR کے 3.5 گنا منفی کے برابر مقرر کیا جاتا ہے۔ جب قیمت اس نقصان روکنے کے نقطہ تک پہنچ جاتی ہے تو پوزیشن بند کر کے نقصان روک لیا جاتا ہے۔

فوائد کا تجزیہ

دو اوسط لائنوں کے الٹ پلٹ اور ATR ٹریلنگ اسٹاپ کا مشترکہ حکمت عملی اوسط لائن کی حکمت عملی کے رجحان اور الٹ پلٹ کے تعین کے فوائد اور ATR ٹریلنگ اسٹاپ کی حکمت عملی کے خطرے پر قابو پانے کے فوائد کو یکجا کرتی ہے، جس سے یہ ایک بہت ہی عملی حکمت عملی بن جاتی ہے۔

خاص طور پر، اس حکمت عملی کے درج ذیل فوائد ہیں:

-

دو اوسط لائنوں سے بننے والے مردہ کراس اور گولڈن کراس کا استعمال کرتے ہوئے مارکیٹ کے رجحان کے موڑ کا قطعی تعین، الٹ پلٹ کے اشاروں کی درست شناخت۔

-

STOCH انڈیکیٹر کا استعمال کرتے ہوئے الٹ پلٹ کے اشاروں کی تصدیق، غلط اشاروں سے بچاؤ۔

-

ATR ٹریلنگ اسٹاپ مارکیٹ کے اتار چڑھاؤ کے مطابق لچکدار طریقے سے نقصان روکنے کے نکات مقرر کرتا ہے، جس سے زیادہ سے زیادہ منافع محفوظ ہوتا ہے۔

-

یہ حکمت عملی متعدد انڈیکیٹرز اور تکنیکی تجزیہ کے طریقوں کو یکجا کرتی ہے، جس سے حکمت عملی مزید مستحکم ہو جاتی ہے۔

-

حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، پیرامیٹرز میں لچکدار تبدیلی ممکن ہے، اور حقیقی مارکیٹ میں آسانی سے عمل کیا جا سکتا ہے۔

خطرے کا تجزیہ

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

دو اوسط لائنوں سے پیدا ہونے والے اشارے میں تاخیر ہو سکتی ہے، جس سے الٹ پلٹ کے نقطہ سے پہلے یا بعد میں درست خرید و فروخت نہیں ہو پاتی۔ اوسط لائنوں کے ادوار کو مختصر کیا جا سکتا ہے یا دوسرے انڈیکیٹرز کے ساتھ مل کر بہتر کیا جا سکتا ہے۔

-

ATR انڈیکیٹر مارکیٹ کے بڑے اتار چڑھاؤ کے لیے حساس نہیں ہے، اور نقصان روکنے کے نقطہ کو بروقت اپ ڈیٹ نہیں کر سکتا۔ رفتار کے انڈیکیٹرز یا اتار چڑھاؤ کے انڈیکیٹرز کو شامل کر کے ایڈجسٹ کیا جا سکتا ہے۔

-

متعدد پیرامیٹرز اور شرائط کا مشترکہ استعمال حکمت عملی کی پیچیدگی کو بڑھاتا ہے۔ نامناسب پیرامیٹرز ضرورت سے زیادہ جارحانہ تجارت کا سبب بن سکتے ہیں اور خطرہ بڑھا سکتے ہیں۔ محتاط اندازہ لگانا اور بتدریج پیرامیٹرز کو ایڈجسٹ کرنا ضروری ہے۔

بہتری کی سمتیں

مندرجہ بالا خطرے کے تجزیہ کی بنیاد پر، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اوسط لائنوں کے ادوار کے پیرامیٹرز کو ایڈجسٹ کرنا، الٹ پلٹ کے مواقع کو جلد پکڑنے کے لیے ادوار کو مختصر کرنا۔

-

الٹ پلٹ کے اشاروں کا تعین کرنے کے لیے دوسرے انڈیکیٹرز جیسے MACD، KD شامل کرنا، تاکہ متعدد تصدیق ہو سکے۔

-

ATR کے دور کو متحرک طور پر ایڈجسٹ کرنا یا مارکیٹ کے اتار چڑھاؤ کو شامل کرنا، تاکہ نقصان روکنے کے نقطہ کو حقیقی وقت میں اپ ڈیٹ کیا جا سکے۔

-

اسٹاک اور فیوچر مارکیٹ کے فرق کا جائزہ لینا اور ان دونوں مارکیٹوں کی خصوصیات کے مطابق پیرامیٹرز کو علیحدہ طور پر ایڈجسٹ کرنا۔

-

بیک ٹیسٹنگ میں تجارتی اخراجات اور سلپیج کو شامل کرنا، تاکہ حکمت عملی حقیقی تجارتی ماحول کے قریب تر ہو۔

-

متعدد پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لیے مشین لرننگ ماڈل شامل کرنے پر غور کیا جا سکتا ہے۔

خلاصہ

دو اوسط لائنوں کے الٹ پلٹ اور ATR ٹریلنگ اسٹاپ کا مشترکہ حکمت عملی ایک موثر اور عملی مقداری تجارتی حکمت عملی ہے۔ یہ اوسط لائنوں کے ذریعے مارکیٹ کے الٹ پلٹ کے تعین اور ATR ٹریلنگ اسٹاپ کے ذریعے خطرے پر قابو پانے کے دوہرے فوائد کو یکجا کرتی ہے۔ منافع حاصل کرنے کے ساتھ ساتھ غیر ضروری نقصان کو کم کرنے میں مدد ملتی ہے۔ اس حکمت عملی کے پیرامیٹرز میں لچکدار تبدیلی ممکن ہے اور حقیقی مارکیٹ میں عمل کرنا آسان ہے۔ اس کے علاوہ، اسے مختلف زاویوں سے وسعت اور بہتر بنایا جا سکتا ہے تاکہ یہ وسیع تر مارکیٹ کے ماحول کے لیے موزوں ہو۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک بہترین حکمت عملی کا فریم ورک فراہم کرتی ہے۔

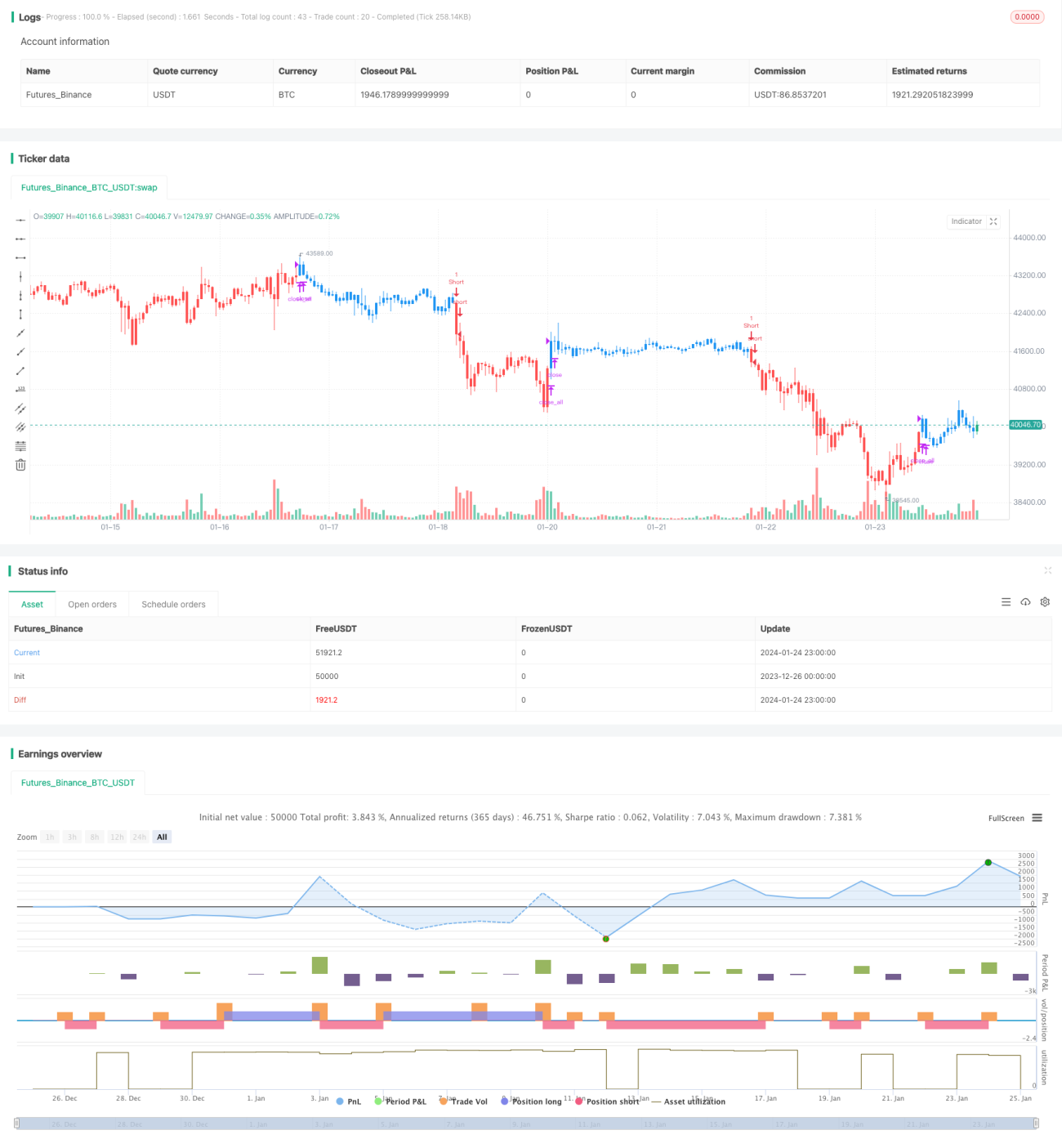

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1