متعدد تکنیکی اشاریوں کی رفتار رجحان حکمت عملی

جائزہ

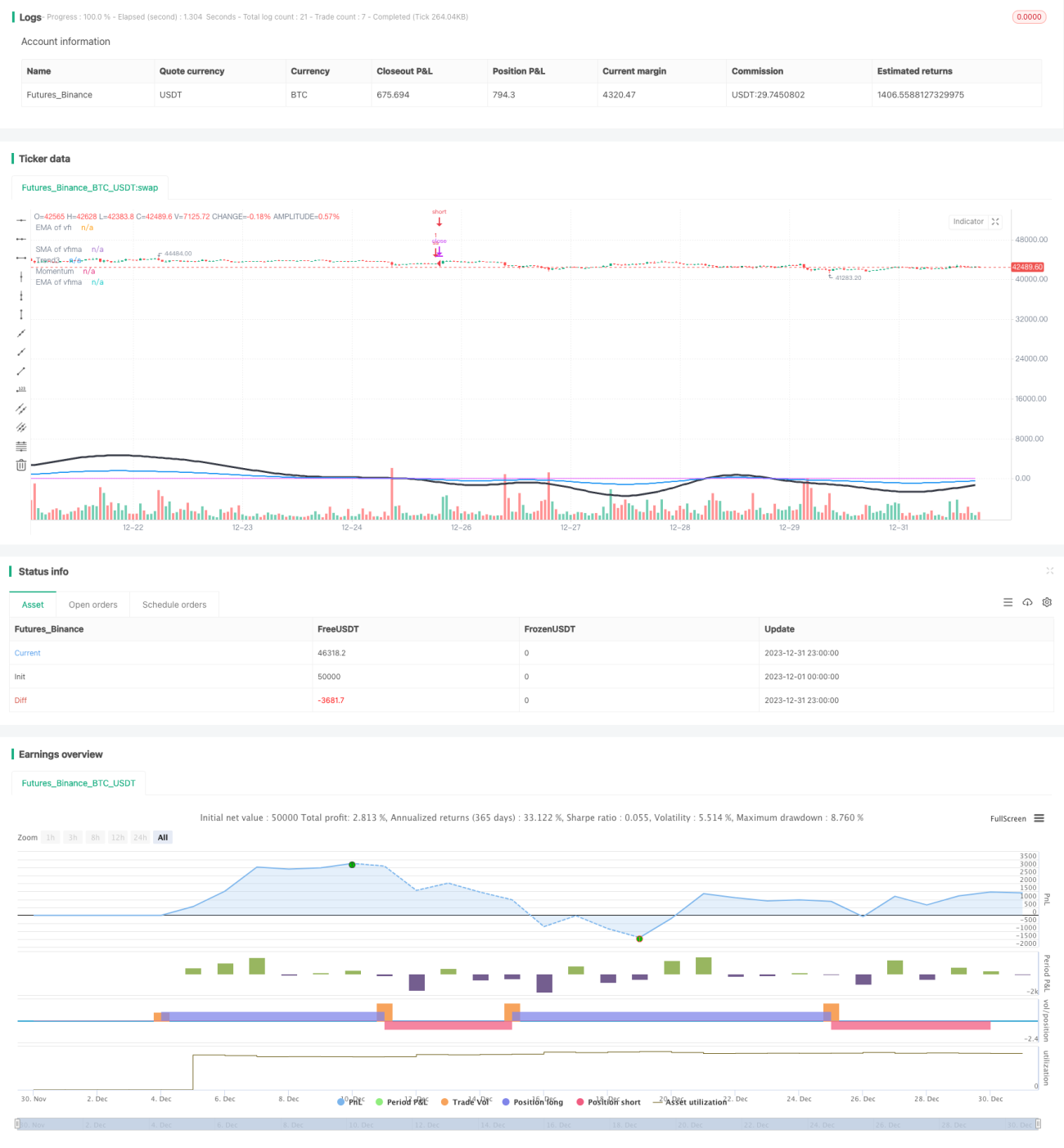

یہ حکمت عملی متعدد تکنیکی اشارے جیسے کہ حرکت پذیر اوسط (Moving Averages)، رشتہ دار طاقت اشاریہ (RSI)، حجم بہاؤ اشاریہ (VFI) اور حقیقی طاقت اشاریہ (TSI) کو یکجا کرتی ہے تاکہ مارکیٹ کی مجموعی رفتار اور رجحان کا اندازہ لگایا جا سکے اور درمیانی سے طویل مدتی قیمت کی حرکت کو گرفت میں لیا جا سکے۔

حکمت عملی کا اصول

-

تیز لائن RSI (7 دن)، عام لائن RSI (14 دن) اور سست لائن RSI (50 دن) کی حرکت پذیر اوسط کا حساب لگایا جاتا ہے تاکہ RSI کے تیزی اور مندی کے رجحان اور رفتار کا تعین کیا جا سکے۔

-

VFI اور VFI کی حرکت پذیر اوسط EMA (25 دن) اور SMA (25 دن) کا حساب لگایا جاتا ہے تاکہ مارکیٹ میں سرمایہ کی آمد اور اخراج کی صورتحال معلوم ہو سکے۔

-

TSI کے طویل مدتی اوسط اور قلیل مدتی اوسط کے تناسب کا حساب لگایا جاتا ہے تاکہ مارکیٹ کے رجحان کی شدت کا تعین کیا جا سکے۔

-

RSI، VFI اور TSI کے نتائج کو یکجا کر کے مارکیٹ کی مجموعی رفتار کی سمت اخذ کی جاتی ہے۔

-

جب مارکیٹ میں نیچے کی طرف رفتار کا پتہ چلتا ہے تو شارٹ سیلنگ کی جاتی ہے؛ جب رفتار الٹنے کا پتہ چلتا ہے تو شارٹ پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

-

متعدد اشارے کا امتزاج مارکیٹ کی مجموعی رفتار اور رجحان کے بارے میں زیادہ جامع اور درست فیصلہ کرنے میں مدد دیتا ہے۔

-

VFI مارکیٹ میں سرمایہ کی آمد اور اخراج کو ظاہر کرتا ہے، جس سے الٹی سمت میں تجارت سے بچا جا سکتا ہے۔

-

TSI اتار چڑھاؤ والی مارکیٹ کو فلٹر کرتا ہے، جس سے سگنل زیادہ قابل اعتماد بنتے ہیں۔

-

مجموعی طور پر، یہ حکمت عملی کافی قابل اعتماد ہے اور اس کی کامیابی کی شرح بہتر ہے۔

خطرات کا تجزیہ

-

متعدد اشارے کے امتزاج کی وجہ سے پیرامیٹرز کی ترتیب پیچیدہ ہے اور بہترین پیرامیٹرز حاصل کرنے کے لیے بار بار جانچ کی ضرورت ہوتی ہے۔

-

داخلہ اور خارجی حکمت عملی سادہ ہے اور اشارے کی فراہم کردہ معلومات سے پوری طرح استفادہ نہیں کیا جا سکتا، جس کی وجہ سے انتہائی مختصر مدت کے الٹ جانے پر نقصان ہو سکتا ہے۔

-

سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹ میں غلط سگنل اور چھوٹے الٹے نقصانات پیدا ہو سکتے ہیں۔

بہتری کی سمت

-

اشارے کے پیرامیٹرز کے امتزاج کو بہتر بنائیں اور بہترین پیرامیٹرز تلاش کریں۔

-

خارجی اصولوں میں اضافہ کریں، اشارے کی صورتحال کا استعمال کرتے ہوئے الٹ جانے پر خارج ہونے کا فیصلہ کریں۔

-

منافع کے تحفظ کا طریقہ کار شامل کریں تاکہ سائیڈ ویز مارکیٹ میں ہونے والے چھوٹے نقصانات کو کم کیا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد اشارے استعمال کرتے ہوئے مارکیٹ کی مجموعی رفتار کا تعین کرتی ہے اور جب مارکیٹ میں نیچے کی طرف رفتار کا پتہ چلتا ہے تو شارٹ سیلنگ کر کے منافع حاصل کرتی ہے۔ یہ حکمت عملی کافی قابل اعتماد ہے، لیکن داخلہ اور خارجی طریقہ کار سادہ ہیں اور اشارے کی معلومات سے پوری طرح استفادہ نہیں کیا گیا ہے۔ پیرامیٹرز کو مسلسل بہتر بنا کر اور خارجی اصولوں کو مضبوط بنا کر، اس حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1