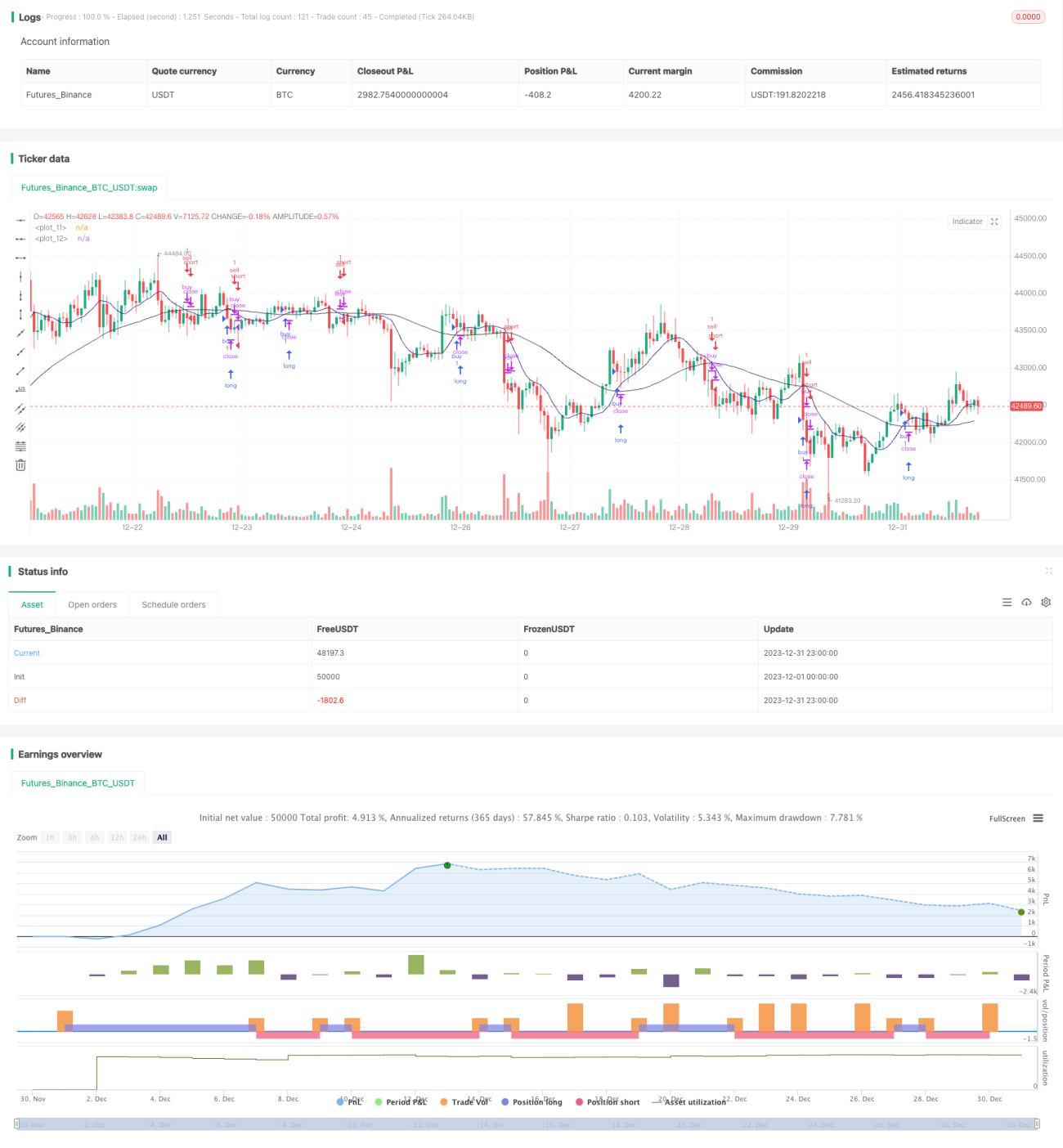

دوہری حرکت پذیری اوسط کا استعمال کرتے ہوئے ایک تجارتی حکمت عملی

جائزہ

دوہری چلتی اوسط ٹریڈنگ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو دو مختلف ادوار کی چلتی اوسط کا استعمال کرتے ہوئے تجارتی سگنل بناتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحانات اور مواقع کا فیصلہ کرنے کے لئے دو متحرک اوسط کے مابین تعلقات کا حساب لگاتی ہے ، اور رجحان سازی کے حالات میں اس کی بہتر پیروی ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں بنیادی طور پر دو چلتی اوسطوں کا استعمال کیا جاتا ہے تاکہ تکنیکی اشارے کا تجزیہ کیا جاسکے۔ حکمت عملی میں ایک مختصر دورانیے کی 5 دن کی چلتی اوسط ma0 اور ایک طویل دورانیے کی 21 دن کی چلتی اوسط ma1 کی وضاحت کی گئی ہے۔ حکمت عملی موجودہ رجحان کی حیثیت کا فیصلہ کرنے کے لئے قیمتوں کا موازنہ ma0 کے فرق سے osc0 اور ma0 اور ma1 کے فرق سے osc1 کے مثبت منفی کا موازنہ کرتی ہے۔

جب اوسک0> 0 اور اوسک1> 0 ، اس کا مطلب یہ ہے کہ قلیل مدتی اوسط طویل مدتی اوسط سے اوپر کی طرف سے ٹکرا گیا ہے ، تو یہ ایک کثیر رخا رویہ ہے۔ جب اوسک0<0 اور اوسک1<0 ، اس کا مطلب یہ ہے کہ قلیل مدتی اوسط طویل مدتی اوسط سے نیچے کی طرف سے ٹکرا گیا ہے ، تو یہ ایک خالی رخا رویہ ہے۔ حکمت عملی جب کثیر رخا رویہ کا فیصلہ کرتی ہے تو ، پوزیشن کھولنے کے لئے خریدنے کا آپریشن لیتی ہے۔ جب خالی رخا رویہ کا فیصلہ کرتی ہے تو ، پوزیشن کھولنے کے لئے فروخت کا آپریشن لیتا ہے۔

پوزیشن کھولنے کے بعد ، حکمت عملی اس کی نگرانی کے ذریعے پوزیشن کی منافع بخش گنجائش کا فیصلہ کرتی ہے۔ جب زیادہ سے زیادہ پوزیشن رکھنے کے بعد اسکو0<0 اور اسکو1<0 ، اس کا مطلب ہے کہ رجحان الٹ گیا ، اس وقت کثیر پوزیشنوں کو ختم کردیا گیا ہے۔ جب خالی پوزیشن رکھنے کے بعد اسکو0>0 اور اسکو1>0 ، اس کا مطلب ہے کہ رجحان الٹ گیا ، اس وقت خالی پوزیشنوں کو ختم کردیا گیا۔

طاقت کا تجزیہ

ڈبل منتقل اوسط ٹریڈنگ حکمت عملی کے فوائد یہ ہیں:

-

اس کے علاوہ، یہ ایک سادہ، آسان سمجھنے کے لئے استعمال کیا جاتا ہے، اور ابتدائی طور پر مقدار میں تجارت کرنے کے لئے موزوں ہے.

-

اس کے علاوہ ، اس نے کہا ، "ہمیں امید ہے کہ اس سے پہلے کہ ہم اس کے بارے میں مزید معلومات حاصل کریں ، ہم اس کے بارے میں مزید معلومات حاصل کریں گے۔"

-

مختلف مارکیٹوں کی خصوصیات کو ایڈجسٹ کرنے کے لئے منتقل اوسط کے دورانیہ پیرامیٹرز کو ایڈجسٹ کریں؛

-

یہ دیگر اشارے یا حکمت عملی کے مجموعے کے ساتھ استعمال کیا جا سکتا ہے تاکہ منافع کی گنجائش کو بڑھایا جا سکے۔

خطرے کا تجزیہ

اس کے علاوہ، دوہری منتقل اوسط ٹریڈنگ کی حکمت عملی میں کچھ خطرات بھی ہیں:

-

جب رجحان الٹ جاتا ہے تو ، نقصانات کو روکنے کے لئے وقت کی کمی ، جس سے بڑے نقصانات کا سامنا کرنا پڑتا ہے۔

-

زلزلے کی صورت حال میں، یہ زیادہ مشکل ہو گا کہ یہ کام کیا جائے۔

-

پیرامیٹرز کو بہتر بنانا مشکل ہے۔ 5 اور 21 بہترین پیرامیٹرز نہیں ہیں۔

-

ٹریڈنگ سگنل تاخیر اور دیر سے اندراج کے نتیجے میں منافع کی شرح متاثر ہوسکتی ہے۔

اصلاح کی سمت

دوہری منتقل اوسط تجارت کی حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

-

VOL اشارے کے ساتھ مل کر حقیقی رجحانات کے آغاز کی نشاندہی کریں اور جھوٹے اختراعات سے بچیں۔

-

ٹریڈنگ سگنلز کی وشوسنییتا کو یقینی بنانے کے لئے اضافی فیصلہ کن شرائط جیسے قیمتوں میں اضافے، حجم میں اضافہ وغیرہ شامل کرنا؛

-

ہولڈنگ پر متحرک طور پر نقصان کو روکنے اور وقت پر نقصان کو کنٹرول کرنے کے لئے؛

-

متحرک اوسط کے متغیرات کے پیرامیٹرز کی حد کو بہتر بنائیں ، غلطی کی شرح کو کم کریں۔

-

مشین سیکھنے کے طریقوں کا استعمال کرتے ہوئے خود کار طریقے سے منتقل اوسط کے لئے مدت کے پیرامیٹرز کو بہتر بنانے کے لئے.

خلاصہ کریں۔

دوہری منتقل اوسط ٹریڈنگ حکمت عملی مجموعی طور پر ایک زیادہ کلاسیکی اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس حکمت عملی کو چلانے میں آسان ہے ، جو مقدار میں تجارت کرنے والے ابتدائی افراد کے لئے موزوں ہے۔ اتفاق سے ، اس کی پیروی کرنے میں بہت اچھا اثر پڑتا ہے۔ یہ توسیع پذیر ہے ، اور دیگر تکنیکی اشارے اور حکمت عملیوں کے ساتھ آسانی سے جوڑا جاسکتا ہے۔ تاہم ، اس حکمت عملی میں کچھ خامیاں بھی ہیں ، اور غیر معمولی سلوک کو سنبھالنے ، خطرے کو کم کرنے اور استحکام کو بڑھانے کے لئے مزید اصلاح کی ضرورت ہے۔

- 1