دو سالہ نئی بلندی سے واپسی کی اوسط لائن حکمت عملی

جائزہ (Overview)

یہ حکمت عملی اسٹاک کی دو سالہ نئی بلند قیمت اور مووِنگ ایوریج کے منفرد حساب کتاب پر مبنی ہے۔ جب اسٹاک کی قیمت دو سالہ نئی بلند سطح کو چھونے کے بعد 13 دنوں کے ایکسپونینشل مووِنگ ایوریج (EMA) پر واپس آتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول (Strategy Principle)

اس حکمت عملی کی بنیادی منطق درج ذیل منفرد حساب کتاب پر مبنی ہے:

-

جب اسٹاک کی قیمت دو سالوں میں اپنی بلند ترین سطح کو چھوتی ہے تو ایک قلیل مدتی قیمتی چوٹی بنتی ہے۔ یہ ایک اہم قیمتی نقطہ ہوتا ہے۔

-

جب قیمت اس نئی بلند سطح سے نیچے آتی ہے اور 13 دنوں کے ایکسپونینشل مووِنگ ایوریج پر واپس آتی ہے تو یہ ایک اچھا خریداری کا موقع ہوتا ہے۔ یہ قیمت کے مرکزی رجحان کی خصوصیت کو استعمال کرتا ہے۔

-

اس کے علاوہ، خریداری کے سگنل کے وقت اسٹاک کی قیمت دو سالہ نئی بلند قیمت کے 10% کے دائرے میں ہونی چاہیے، نہ کہ اس سے بہت دور۔ اور یہ 13 دنوں کی لائن سے نیچے لیکن 21 دنوں کی لائن سے اوپر ہونی چاہیے، جو خریداری کے وقت کے انتخاب کو یقینی بناتا ہے۔

-

رکھے گئے پوزیشنوں کے لیے، اگر قیمت 21 دنوں کی لائن سے 5% نیچے ٹوٹ جائے یا دو سالہ نئی بلند سطح سے 20% گر جائے تو منافع بند کرنے کے لیے رینج سٹاپ لاس لگایا جاتا ہے۔

حکمت عملی کے فوائد (Strategy Advantages)

یہ ایک طویل مدتی بریک آؤٹ حکمت عملی ہے جس کے درج ذیل فوائد ہیں:

-

دو سالہ بلند نقطہ کے منفرد استعمال سے ممکنہ رجحان الٹ جانے کے مواقع کا مؤثر اندازہ لگایا جا سکتا ہے۔

-

13 دنوں کے ایکسپونینشل مووِنگ ایوریج کو مارکیٹ میں داخلے کی بنیاد کے طور پر استعمال کرتے ہوئے اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور مضبوط رجحان کا تعین کیا جا سکتا ہے۔

-

منفرد حساب کتاب قیمت کی خصوصیات کو استعمال کرتے ہوئے سگنل جاری کرتا ہے، جس سے ذاتی قیاس آرائی سے بچا جا سکتا ہے۔

-

مناسب سٹاپ لاس کا استعمال زیادہ تر منافع کو محفوظ کر سکتا ہے۔

حکمت عملی کے خطرات اور حل (Risks and Solutions)

اس حکمت عملی میں کچھ خطرات بھی ہیں، خاص طور پر:

-

مارکیٹ میں گہری واپسی (correction) ہو سکتی ہے جسے سٹاپ لاس مکمل طور پر برداشت نہ کر سکے۔ اس صورت میں مجموعی ماحول کا جائزہ لے کر فیصلہ کرنا ہوگا کہ آیا بے دھیانی سے سٹاپ لاس لگایا جائے۔

-

راتوں رات بڑے فرق (gap) کی صورت میں سٹاپ لاس بہترین طریقے سے کام نہیں کر سکتا۔ اس کے لیے سٹاپ لاس کی حد کو قدرے وسیع کرنا ایک حل ہو سکتا ہے۔

-

13 دنوں کی لائن کی اتار چڑھاؤ کو فلٹر کرنے کی صلاحیت غیر تسلی بخش ہو سکتی ہے، جس کے نتیجے میں زیادہ غلط سگنل پیدا ہو سکتے ہیں۔ اس صورت میں 21 دنوں کی لائن تک مدت بڑھائی جا سکتی ہے۔

-

نئی بلند سطح کے ذریعے بیان کردہ رجحان کے موڑ کے نقطے کا اثر کم ہو سکتا ہے، اس لیے دیگر اشاریوں کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

حکمت عملی کی بہتری کی تجاویز (Strategy Optimization Suggestions)

اس حکمت عملی میں بہتری کی گنجائش موجود ہے:

-

مجموعی ماحول کا تعین کرنے کے لیے دوسرے اوزار متعارف کرائے جا سکتے ہیں تاکہ غیر ضروری پوزیشنوں سے بچا جا سکے۔

-

اتار چڑھاؤ والے علاقوں میں غلط داخلے سے بچنے کے لیے حجم جیسے اشاریوں کی طاقت کو شامل کیا جا سکتا ہے۔

-

مووِنگ ایوریج کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ وہ قیمت کی خصوصیات کو زیادہ مؤثر طریقے سے پکڑ سکیں۔

-

مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے دو سالہ نئی بلند قیمت کے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے، جس سے حکمت عملی زیادہ لچکدار ہو جائے گی۔

نتیجہ (Conclusion)

مجموعی طور پر یہ حکمت عملی ایک منفرد طویل مدتی بریک آؤٹ نقطہ نظر ہے، جس کا بنیادی نکتہ دو سالہ نئی بلند قیمت کے اہم قیمتی نقطہ کا استعمال اور 13 دنوں کے ایکسپونینشل مووِنگ ایوریج کو فلٹر اور داخلے کی بنیاد کے طور پر استعمال کرنا ہے۔ اس حکمت عملی کے کچھ فوائد ہیں لیکن اس میں بہتری کی گنجائش بھی موجود ہے، جو مزید تحقیق اور تلاش کے قابل ہے۔

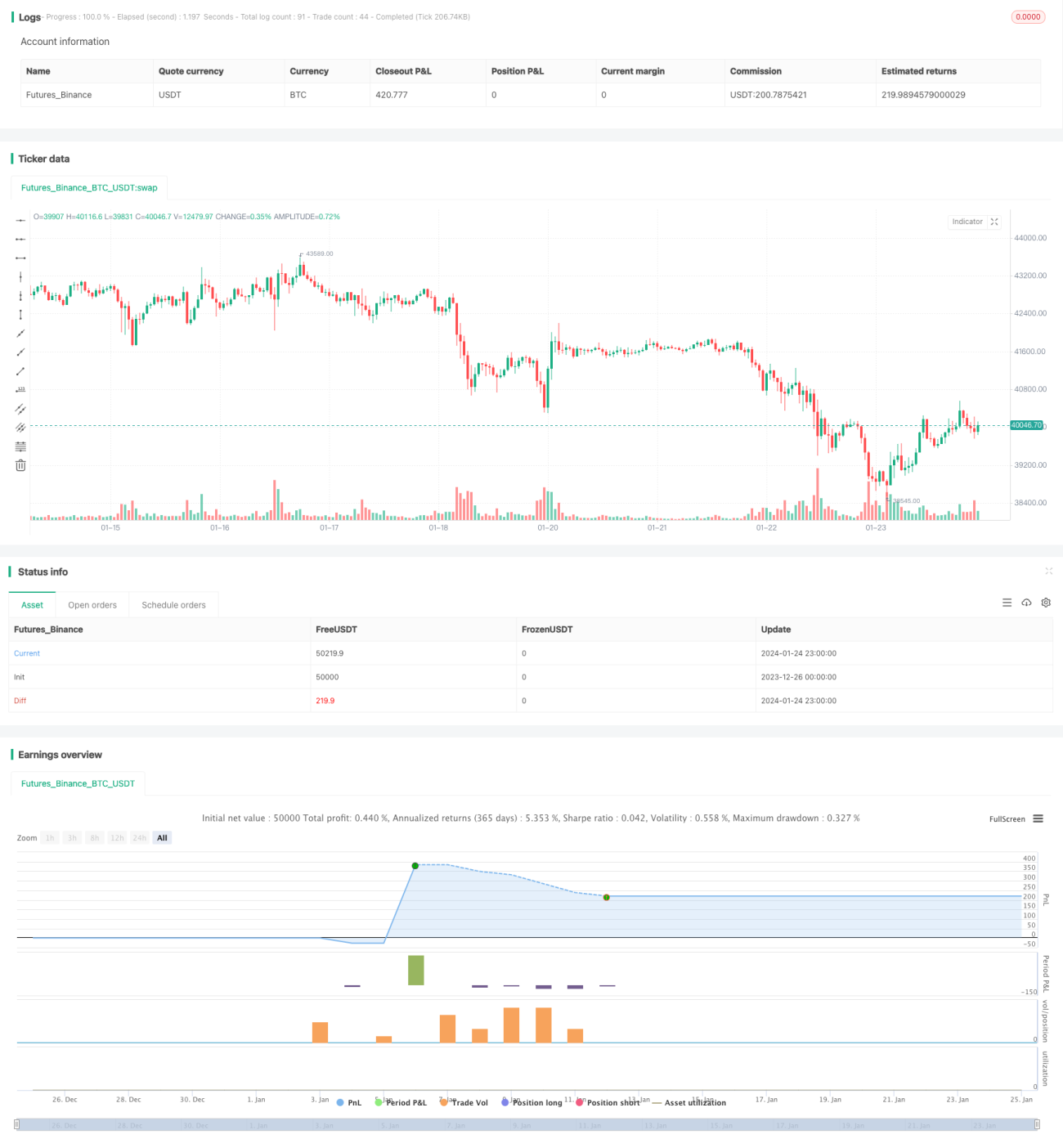

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1