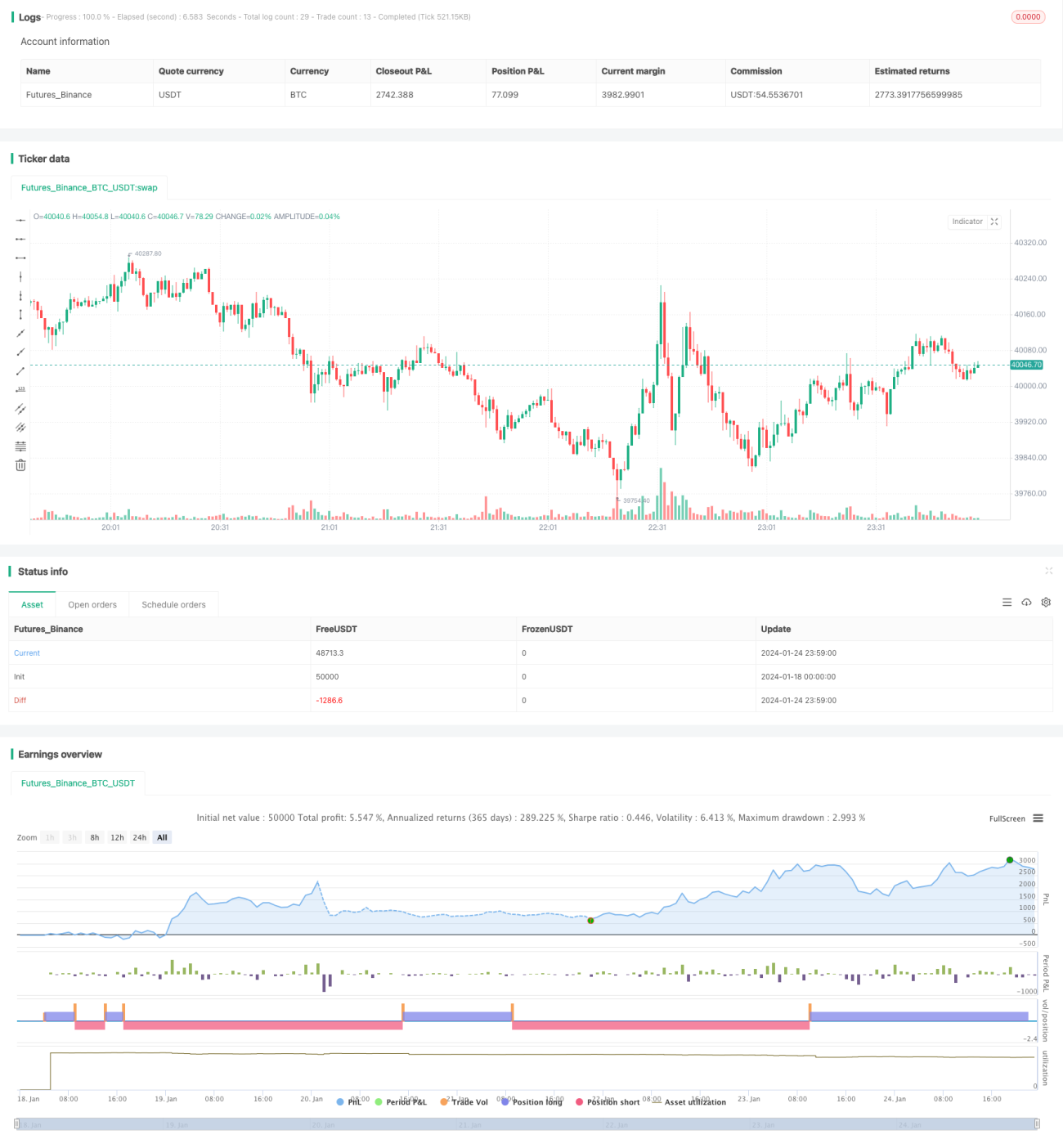

ہموار حرکت پذیر اوسط حکمت عملیوں کے امتزاج کی اصلاح

خلاصہ

یہ حکمت عملی Smooth Moving Average اور Stochastic انڈیکیٹر کے امتزاج پر مبنی ہے، جس کا مقصد رجحان میں زیادہ مواقع حاصل کرنا ہے۔ یہ بنیادی طور پر دو مختلف ادوار کے Exponential Moving Averages کا استعمال کرتے ہوئے سگنل تیار کرتا ہے، اور Stochastic انڈیکیٹر میں K لائن اور D لائن کے کراس اوور کو داخلے کے وقت کے انتخاب کے طور پر استعمال کرتا ہے، تاکہ رجحان میں زیادہ منافع کی شرح حاصل کی جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی 12 اور 26 ادوار کی دو Smooth Moving Averages استعمال کرتی ہے۔ جب تیز لائن نیچے سے سست لائن کو اوپر کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے؛ جب تیز لائن اوپر سے سست لائن کو نیچے کراس کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ جھوٹے سگنلز کو فلٹر کرنے کے لیے، یہ شرط رکھی گئی ہے کہ تیز لائن اور سست لائن ایک ہی سمت میں ہوں، یعنی لمبی پوزیشن کے لیے تیز لائن سست لائن کے اوپر ہو، اور چھوٹی پوزیشن کے لیے تیز لائن سست لائن کے نیچے ہو۔

Stochastic انڈیکیٹر میں K لائن اور D لائن کا کراس اوور داخلے کے وقت کے انتخاب کے طور پر استعمال ہوتا ہے۔ جب K لائن اوور باؤٹ زون کے نیچے سے D لائن کو اوپر کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے؛ جب K لائن اوور سیلڈ زون کے نیچے سے D لائن کو نیچے کراس کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

Smooth Moving Average رجحان کی سمت کا تعین کرتا ہے، جبکہ Stochastic انڈیکیٹر شور کو فلٹر کرتا ہے اور داخلے کے وقت کا انتخاب کرتا ہے۔ ان کا امتزاج رجحان میں منافع کے مزید مواقع فراہم کر سکتا ہے۔

حکمت عملی کے فوائد

- Smooth Moving Average کی حکمت عملی خود بخود رجحان کے ساتھ چلنے والی ہوتی ہے، جس سے رجحان کو ٹریک کرنا آسان ہو جاتا ہے

- Stochastic انڈیکیٹر کے ذریعے شور کو فلٹر کرنے سے منافع کے امکانات بڑھ جاتے ہیں

- تیز اور سست موونگ ایوریجز کا مجموعہ، جب تیز لائن واپس سست لائن کے قریب آتی ہے تو داخل ہونے سے بہتر مواقع حاصل ہو سکتے ہیں

- Stochastic انڈیکیٹر میں K اور D لائنوں کا کراس اوور استعمال کرنے سے داخلے کے بہتر پوائنٹس کا انتخاب ممکن ہوتا ہے

اس طرح، یہ حکمت عملی رحجان کے ساتھ چلتے ہوئے انتخاب کے ساتھ مواقع سے فائدہ اٹھا سکتی ہے، جس سے منافع کی شرح زیادہ ہوتی ہے۔

خطرے کا تجزیہ

- قلیل مدتی میں پوزیشن چھوڑنے کا خطرہ زیادہ ہے۔ جب تیز لائن واپس سست لائن کی طرف آتی ہے تو اسے جھوٹے سگنل یا پھنسنے کا سامنا کرنا پڑ سکتا ہے

- اس کی رجحان کے ساتھ چلنے والی نوعیت کی وجہ سے، جب مارکیٹ تیزی سے الٹ جاتی ہے تو یہ جلدی سے ڈھل نہیں پاتا، جس سے بڑے نقصان کا امکان ہوتا ہے

ان خطرات کو کم کرنے کے لیے، ہم سٹاپ لاس لگا سکتے ہیں یا موونگ ایوریج کے زیادہ لچکدار پیرامیٹرز کا استعمال کر سکتے ہیں۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- موونگ ایوریج کے مختلف پیرامیٹرز کے امتزاج کی جانچ کر کے بہترین پیرامیٹرز تلاش کرنا

- Stochastic کے مختلف پیرامیٹرز کے امتزاج کی جانچ کرنا

- سٹاپ لاس کی حکمت عملی شامل کرنا

- اتار چڑھاؤ پر مبنی ڈائنامک سٹاپ لاس شامل کرنا

- مختلف مصنوعات اور مختلف ادوار کے پیرامیٹرز کے امتزاج کی جانچ کرنا

- مشین لرننگ الگورتھم کے ذریعے پیرامیٹرز کی اصلاح کی جانچ کرنا

مختلف پیرامیٹرز کے امتزاج کی جانچ کر کے مضبوط پیرامیٹرز مل سکتے ہیں؛ اسی طرح سٹاپ لاس کی حکمت عملی شامل کرنے سے خطرات کو مؤثر طریقے سے کم کیا جا سکتا ہے اور حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی Smooth Moving Average اور Stochastic انڈیکیٹر کے فوائد کو یکجا کرتی ہے، جس سے رجحان کے ساتھ چلتے ہوئے بہترین وقت پر داخل ہونا ممکن ہوتا ہے۔ یہ آسانی سے چلنے والی، قابل کنٹرول خطرات کے ساتھ، بہت زیادہ عملی اہمیت رکھتی ہے۔ مسلسل جانچ اور اصلاح کے ذریعے اس کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ مقداری تاجروں کے لیے ایک مؤثر اور مستحکم رجحان پر مبنی حکمت عملی کا نمونہ فراہم کر سکتی ہے۔

- 1