بٹ کوائن فیوچرز پوزیشن ذہین تجارتی حکمت عملی

خلاصہ:

یہ حکمت عملی Bitfinex کے BTC فیوچرز کی پوزیشنوں کے اعداد و شمار کو استعمال کرتی ہے تاکہ تجارت کی رہنمائی حاصل کی جا سکے۔ جب شارٹ پوزیشنوں کی تعداد بڑھتی ہے تو شارٹ (فروخت) کیا جاتا ہے، اور جب شارٹ پوزیشنوں کی تعداد کم ہوتی ہے تو لانگ (خرید) کیا جاتا ہے۔ یہ "دانش مندوں کے گروہ" کے تجارتی رویے کی پیروی کرنے کے لیے موزوں ہے۔

حکمت عملی کا اصول:

- Bitfinex BTC فیوچرز کی شارٹ پوزیشنوں کی تعداد کو بطور اشارہ استعمال کیا جاتا ہے۔ Bitfinex کو اداروں اور "دانش مندوں کے گروہ" کے زیر اثر ایکسچینج سمجھا جاتا ہے۔

- جب شارٹ پوزیشنوں کی تعداد بڑھتی ہے تو BTC اسپاٹ کو شارٹ کیا جاتا ہے۔ اس وقت ادارے BTC کو شارٹ کرنے کے لیے اپنی پوزیشنیں بڑھا رہے ہوتے ہیں۔

- جب شارٹ پوزیشنوں کی تعداد کم ہوتی ہے تو BTC اسپاٹ کو لانگ کیا جاتا ہے۔ اس وقت ادارے اپنی پوزیشنیں کم کر رہے ہوتے ہیں، جو تیزی کے اشارے کی نشاندہی کرتا ہے۔

- شارٹ پوزیشنوں کی اونچائیوں اور نیچائیوں کا تعین کرنے کے لیے RSI انڈیکیٹر استعمال کیا جاتا ہے۔ RSI 75 سے اوپر اونچائی کا اشارہ ہے، اور 30 سے نیچے نیچائی کا اشارہ ہے۔

- اونچائیوں اور نیچائیوں پر سگنل ملنے پر لانگ یا شارٹ پوزیشن میں داخل ہوا جاتا ہے۔

فوائد کا تجزیہ:

- Bitfinex کے پیشہ ور تاجروں کے پوزیشن ڈیٹا کو بطور اشارہ استعمال کرتے ہوئے اداروں کی تجارتی سرگرمیوں کو پکڑا جا سکتا ہے۔

- RSI انڈیکیٹر شارٹ پوزیشنوں کی اونچائیوں اور نیچائیوں کا تعین کرنے میں مدد کرتا ہے، جس سے تجارتی خطرے پر قابو پایا جا سکتا ہے۔

- اداروں کی تجارتی حرکات کی حقیقی وقت میں نگرانی کرتے ہوئے اپنی پوزیشنوں کو بروقت ایڈجسٹ کیا جا سکتا ہے۔

- خود تکنیکی انڈیکیٹرز کا تجزیہ کرنے کی ضرورت نہیں، بلکہ براہ راست "دانش مندوں کے گروہ" کے تجارتی خیال کی پیروی کی جاتی ہے۔

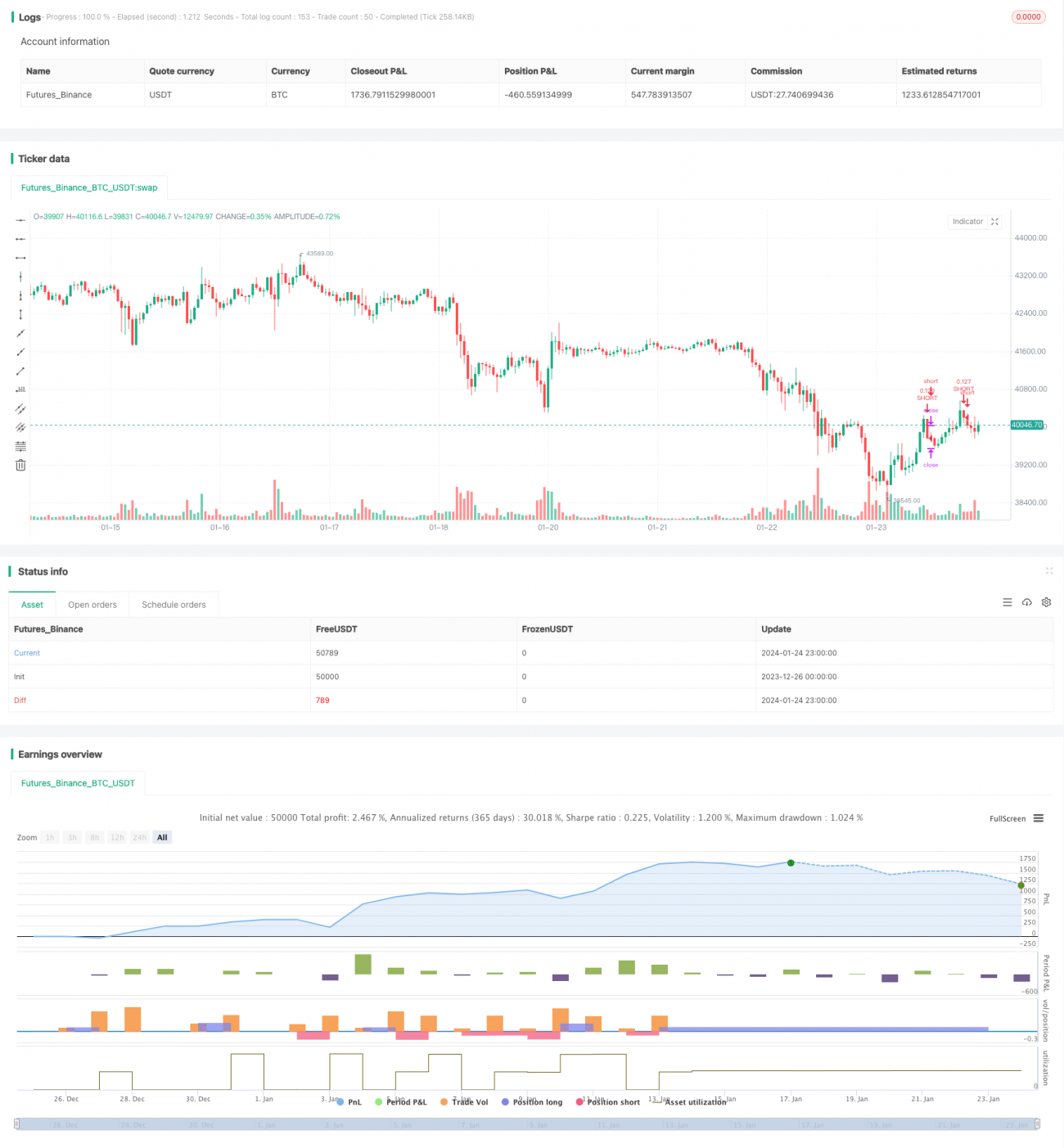

- بیک ٹیسٹ کے اعداد و شمار اچھے ہیں، اور منافع کی شرح نسبتاً قابل قبول ہے۔

خطرات کا تجزیہ:

- یہ معلوم نہیں کہ شارٹ پوزیشنوں میں اضافہ قیاس آرائی ہے یا ہیجنگ۔ پیروی کرتے ہوئے احتیاط برتنی چاہیے۔

- Bitfinex کے تجارتی اعداد و شمار اپ ڈیٹ ہونے میں تاخیر ہو سکتی ہے، جس کی وجہ سے بہترین داخلے کا موقع ضائع ہو سکتا ہے۔

- اداروں کی تجارت سو فیصد درست نہیں ہوتی، ناکامی کا امکان موجود ہے۔

- RSI پیرامیٹرز کا غلط تعین جعلی سگنلز یا سگنلز کے چھوٹ جانے کا سبب بن سکتا ہے۔

- اسٹاپ لاس بہت ڈھیلا رکھنے سے ایک ہی تجارت میں بڑا نقصان ہو سکتا ہے۔

بہتری کے امکانات:

- RSI پیرامیٹرز کو بہتر بنائیں اور مختلف ہولڈنگ ادوار کے اثرات کا جائزہ لیں۔

- شارٹ پوزیشنوں کی اونچائیوں اور نیچائیوں کا تعین کرنے کے لیے KD، MACD جیسے دیگر انڈیکیٹرز آزمائیں۔

- اسٹاپ لاس کی حد کو تنگ کریں تاکہ ایک ہی تجارت میں نقصان کم ہو۔

- باہر نکلنے کی شرائط شامل کریں، جیسے رجحان کی تبدیلی، بریکر وغیرہ۔

- قابل اطلاق کرنسیوں کی حد کو آزمائیں، جیسے BTC کی شارٹ پوزیشنوں کی پیروی کرتے ہوئے ETH کی تجارت۔

خلاصہ:

یہ حکمت عملی Bitfinex کے BTC فیوچرز کے پیشہ ور تاجروں کی پیروی کرتے ہوئے اداروں کے تجارتی سگنلز کو بروقت حاصل کرنے میں مدد دیتی ہے۔ اس سے سرمایہ کار مارکیٹ کی گرمی کی نگرانی کر سکتے ہیں اور اونچائیوں اور نیچائیوں کو پکڑ سکتے ہیں۔ نیز، یہ سرمایہ کاری کے خطرات سے بھی آگاہ کرتی ہے، جب پیشہ ور تاجر بڑے پیمانے پر شارٹ کر رہے ہوں تو لانگ پوزیشنوں کو کم کرنے میں احتیاط برتنی چاہیے۔ مجموعی طور پر، یہ حکمت عملی فیوچرز کی پوزیشنوں کی معلومات کے فوائد کو بروئے کار لاتی ہے، اور یہ ایک دلچسپ تجارتی خیال ہے۔ تاہم، پیرامیٹرز کی بہتری اور خطرے کے انتظام کو مزید مکمل کرنے کی ضرورت ہے تاکہ حقیقی تجارت میں مستقل منافع حاصل کیا جا سکے۔

- 1