ایک ٹرپل SMA پر مبنی خودکار ٹریکنگ حکمت عملی

جائزہ

ٹرپل ایس ایم اے حکمت عملی ایک ایسی حکمت عملی ہے جو تین مختلف ادوار کی سادہ متحرک اوسطوں (SMA) کی بنیاد پر رجحان کا تعین اور اندراج کرتی ہے۔ یہ خود بخود رجحان کا تعاقب کرتی ہے اور رجحان میں واپسی کے موقع پر پوزیشن میں اضافہ کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی رجحان کے تعین کے لیے تین مختلف ادوار کی SMA کو بطور بنیادی اشارہ استعمال کرتی ہے، جن میں 200، 400 اور 600 ادوار کی SMA شامل ہیں۔ جب قیمت ان تینوں SMA سے اوپر ہوتی ہے تو اسے اوپر کی طرف رجحان سمجھا جاتا ہے، اور اس کے برعکس نیچے کی طرف رجحان۔

اندراج کے اشارے کے طور پر، حکمت عملی بند قیمت اور StochClose آسیلیٹر کا استعمال کرتی ہے۔ سگنل صرف اس وقت جاری ہوتا ہے جب قیمت ٹرپل SMA کی سمت سے ہم آہنگ ہو۔ StochClose اشارہ یہ جاننے کے لیے استعمال ہوتا ہے کہ آیا مارکیٹ زیادہ خریدی گئی ہے یا زیادہ فروخت کی گئی ہے – جب StochClose 95 کے اوپر جاتا ہے تو لمبی پوزیشن لی جاتی ہے، اور جب یہ 5 سے نیچے جاتا ہے تو چھوٹی پوزیشن۔

نقصان کو روکنے کا معیار یہ ہے کہ جب قیمت سب سے سست SMA کو چھو لے تو پوزیشن بند کر دی جائے۔

حکمت عملی میں پوزیشن میں اضافہ کیا جا سکتا ہے، جس کی زیادہ سے زیادہ تعداد 10 بار ہے۔ اور منافع حاصل کرنے کے تین مختلف تناسب مقرر کیے گئے ہیں، جو 1%، 2% اور 6% ہیں۔

فوائد کا تجزیہ

ٹرپل ایس ایم اے حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ تین مختلف ادوار کی SMA کو ملا کر استعمال کرنے سے رجحان کی سمت اور طاقت کا بہتر اندازہ لگایا جا سکتا ہے۔ یہ ایک ہی SMA کے مقابلے میں جھوٹے سگنلز کو فلٹر کرنے کی بہتر صلاحیت رکھتی ہے۔

مزید برآں، StochClose اشارے کے ساتھ زیادہ خریدی یا زیادہ فروخت کی صورت حال کا تعین کر کے رجحان کے الٹنے والے مقامات کے قریب اندراج سے بچا جا سکتا ہے، جس سے غلط اندراج میں کمی آتی ہے۔

نقصان روکنے کا معیار سیدھا سادھا ہے – سب سے سست SMA کو بطور حد استعمال کرتے ہوئے قبل از وقت نقصان روکنے سے زیادہ تر بچا جا سکتا ہے۔

پوزیشن میں اضافے کی اجازت بھی حکمت عملی کو رجحان کا مسلسل تعاقب کر کے منافع حاصل کرنے کے قابل بناتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بڑا خطرہ یہ ہے کہ تینوں SMA مل کر بھی تمام جھوٹے سگنلز کو فلٹر نہیں کر پاتیں – اگر قیمت ٹوٹنے کے بعد رجحان قائم نہ کر سکے اور دوبارہ واپس آئے تو نقصان ہو سکتا ہے۔ ایسی صورت حال عام طور پر اہم سپورٹ اور ریزسٹنس کے قریب پیش آتی ہے۔

اس کے علاوہ، StochClose اشارہ خود بھی غلط سگنل دے سکتا ہے، جس کے نتیجے میں نامناسب اندراج ہو سکتے ہیں۔ یہ عام طور پر قیمت کے اتار چڑھاؤ والے علاقوں میں ہوتا ہے۔

ان خطرات کو کم کرنے کے لیے SMA کے ادوار کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، یا دوسرے اشارے جیسے KDJ، MACD وغیرہ کو شامل کر کے اندراج کے سگنلز کے معیار کو یقینی بنایا جا سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- SMA کے ادوار کی تعداد میں اضافہ یا تبدیلی کر کے مخصوص شے کے لیے بہتر دورانیہ کے پیرامیٹرز تلاش کرنا۔

- دوسرے اشارے جیسے KDJ، MACD وغیرہ کو شامل کر کے اندراج کے معیار کو بہتر بنانا۔

- منافع حاصل کرنے اور نقصان روکنے کے معیار کو بہتر بنانا تاکہ وہ مارکیٹ کے اتار چڑھاؤ سے زیادہ مطابقت رکھیں۔

- پوزیشن میں اضافے کی تعداد اور تناسب کو بہتر بنانا تاکہ ایک زیادہ موزوں اضافے کی حکمت عملی مل سکے۔

- مختلف اشیاء کے پیرامیٹرز کو جانچنا تاکہ حکمت عملی کے پیرامیٹرز زیادہ سے زیادہ اشیاء کے ساتھ مطابقت رکھیں۔

خلاصہ

ٹرپل ایس ایم اے حکمت عملی مجموعی طور پر ایک بہت مفید رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ تین مختلف ادوار کی SMA اور StochClose اشارے کے امتزاج کے ذریعے رجحان کے تعین میں بہتر نتائج دیتی ہے اور جھوٹے سگنلز سے مؤثر طریقے سے بچ سکتی ہے۔ ساتھ ہی یہ مناسب اضافے کی اجازت دیتی ہے تاکہ رجحان میں ہمیشہ شامل رہا جا سکے اور منافع میں حصہ لیا جا سکے۔ پیرامیٹرز کو ایڈجسٹ اور بہتر بنا کر یہ حکمت عملی ایک طاقتور رجحان کے تعاقب کرنے والی مشین بن سکتی ہے۔

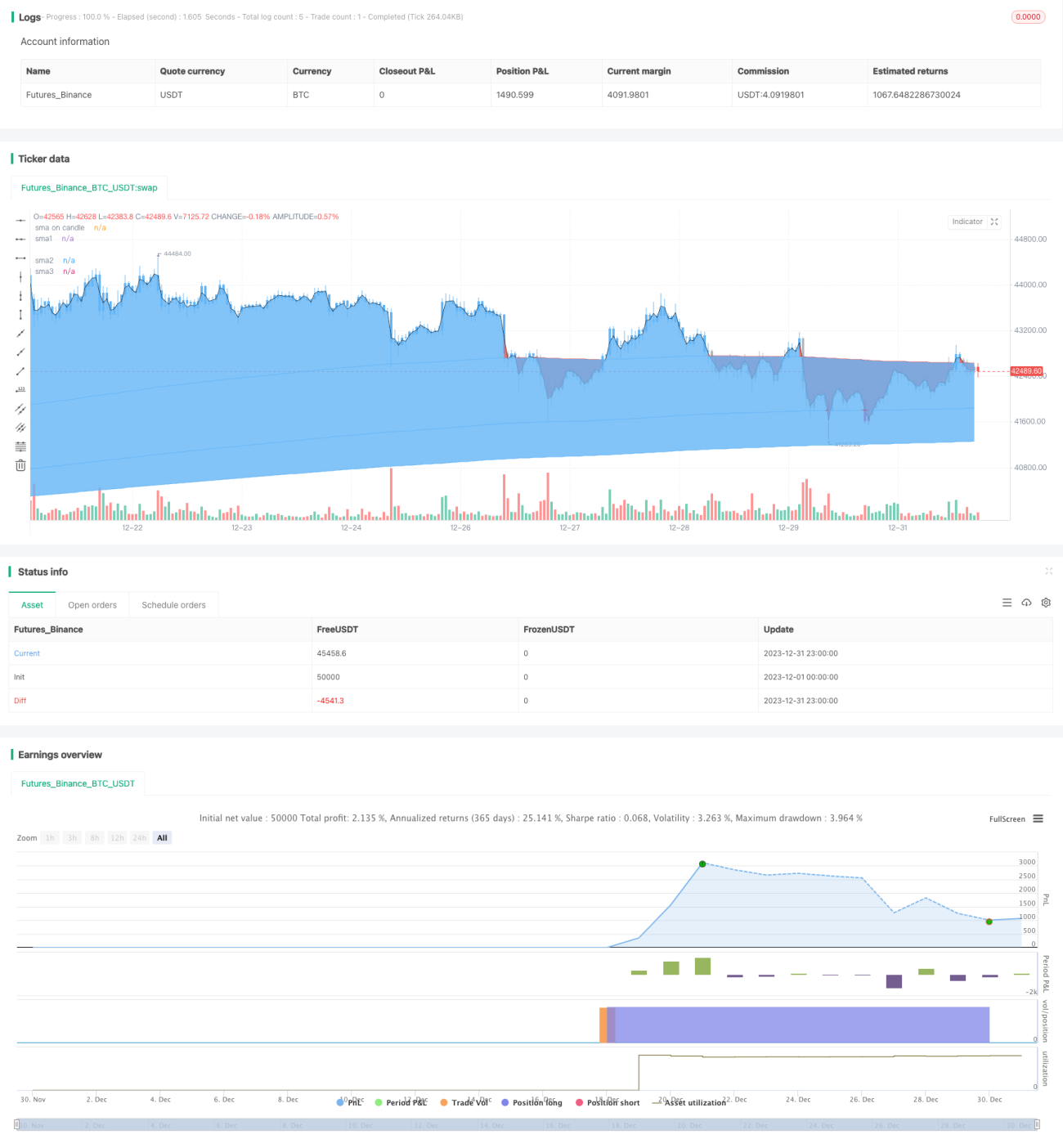

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1