دو بنیادی اشاروں پر مبنی پیروی کی حکمت عملی

خلاصہ

ڈبل بیس انڈیکیٹر فالو اسٹریٹیجی ایک کرپٹو کرنسی مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی 123 ریورسل انڈیکیٹر اور کیوسٹک انڈیکیٹر دو بنیادی انڈیکیٹرز کے سگنلز کو ملا کر تجارتی سگنل تیار کرتی ہے، اور دونوں انڈیکیٹرز کی ہم آہنگی کی بنیاد پر داخلے کا فیصلہ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

- 123 ریورسل انڈیکیٹر

اس انڈیکیٹر کا تجارتی سگنل آخری دو کندل کی بند قیمتوں سے آتا ہے۔ اگر آخری دو کندل کی بند قیمتوں میں تبدیلی (یعنی بند قیمت میں اضافے سے کمی یا کمی سے اضافہ) ہو، اور اسی وقت تصادفی انڈیکیٹر کی شرائط بھی پوری ہوں، تو تجارتی سگنل پیدا ہوتا ہے۔

خاص طور پر، اگر پچھلے دو دنوں کی بند قیمتوں میں کمی ہو اور آج کی بند قیمت میں اضافہ ہو، اور اسی وقت 9 دن کی تصادفی سست لائن 50 سے نیچے ہو، تو خرید کا سگنل پیدا ہوتا ہے۔ اگر پچھلے دو دنوں کی بند قیمتوں میں اضافہ ہو اور آج کی بند قیمت میں کمی ہو، اور اسی وقت 9 دن کی تصادفی تیز لائن 50 سے اوپر ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

- کیوسٹک انڈیکیٹر

یہ انڈیکیٹر کھلنے والی قیمت اور بند ہونے والی قیمت کے فرق کے سادہ متحرک اوسط کے ذریعے تیزی اور مندی کی طاقت کا اندازہ لگاتا ہے۔ یہ صفر لائن کے کراس اوور سے تجارتی سگنل پیدا کرتا ہے۔

اگر کیوسٹک صفر لائن کے اوپر سے کراس کرے، تو اس کا مطلب ہے کہ تیزی کی طاقت بڑھ گئی ہے، اور خرید کا سگنل پیدا ہوتا ہے۔ اگر کیوسٹک صفر لائن کے نیچے سے کراس کرے، تو اس کا مطلب ہے کہ مندی کی طاقت بڑھ گئی ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

ڈبل بیس انڈیکیٹر فالو اسٹریٹیجی 123 ریورسل انڈیکیٹر اور کیوسٹک انڈیکیٹر دونوں کے تجارتی سگنلز پر غور کرتی ہے، اور جب دونوں سگنل ایک جیسے ہوں، تو متعلقہ تجارتی اقدام کرتی ہے۔

فوائد کا تجزیہ

ڈبل بیس انڈیکیٹر فالو اسٹریٹیجی دو مختلف اقسام کے انڈیکیٹرز کے سگنلز کو ملا کر تجارتی سگنلز کی درستگی کو بڑھا سکتی ہے۔ ایک ہی انڈیکیٹر کے مقابلے میں، یہ مؤثر طریقے سے غلط سگنلز کو کم کر سکتی ہے اور زیادہ جیت کی شرح حاصل کر سکتی ہے۔

اس کے علاوہ، یہ حکمت عملی صرف اس وقت داخل ہوتی ہے جب دونوں انڈیکیٹرز کے سگنل ایک جیسے ہوں، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے اور ڈبل بیس کی غیر معمولی صورتحال کو روک سکتی ہے۔

خطرات اور حل کے طریقے

- انڈیکیٹر سگنلز کے پیدا ہونے کے وقت میں فرق، کامل طور پر ہم آہنگ نہیں ہو سکتے

پیرامیٹرز کی اصلاح کے ذریعے دونوں انڈیکیٹرز کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے تاکہ ان کے سگنلز کی پیدا ہونے کی فریکوئنسی اور رفتار زیادہ مربوط ہو جائے۔

- ڈبل بیس کی غیر معمولی صورتحال انتہائی قلیل مدتی چلانے کا سبب بنتی ہے

کم سے کم ہولڈنگ مدت مقرر کی جا سکتی ہے تاکہ بار بار منسوخی اور آرڈر دینے سے بچا جا سکے۔

بہتری کی سمت

-

دونوں انڈیکیٹرز کی لمبائی کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

-

تصادفی انڈیکیٹر کے مختلف پیرامیٹر کنفیگریشنز کا ٹیسٹ کریں۔

-

اسٹاپ لاس حکمت عملی شامل کریں۔

خلاصہ

ڈبل بیس انڈیکیٹر فالو اسٹریٹیجی متعدد بنیادی انڈیکیٹرز کے فوائد کو ملا کر سگنل کے معیار کو بڑھا سکتی ہے، خطرے کو کنٹرول کرتے ہوئے زیادہ منافع حاصل کر سکتی ہے۔ اس حکمت عملی میں مزید پیرامیٹر اور حکمت عملی کی بہتری کی گنجائش ہے، اور ٹیسٹنگ کے ذریعے حکمت عملی کو مزید مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔

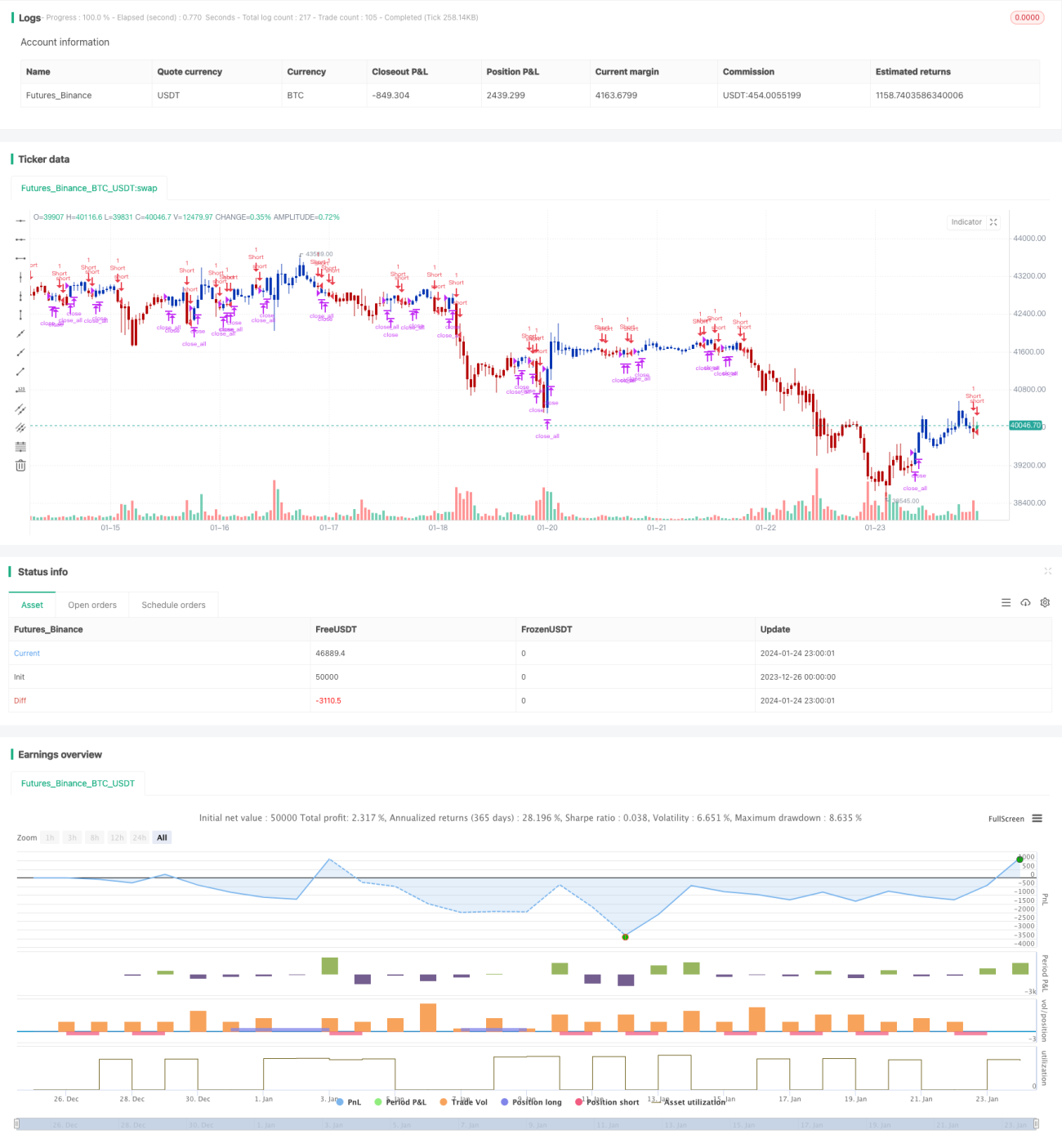

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/05/2021

// This is combo strategies for get a cumulative signal. - 1