لکیری رجعت تجزیہ پر مبنی ایک مقداری تجارتی حکمت عملی

جائزہ

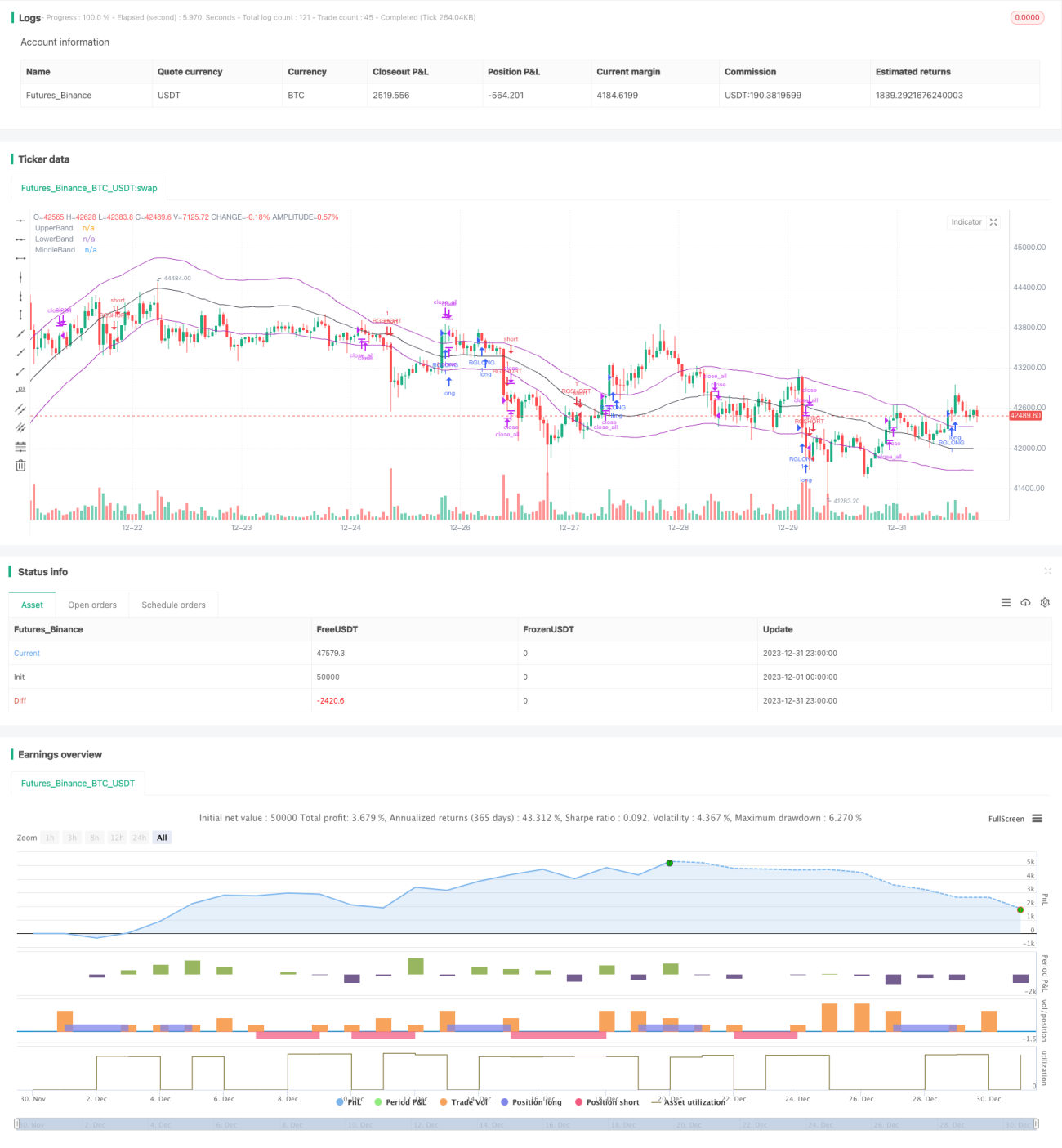

انطباقی خطی رجعت چینل حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو خطی رجعت تجزیہ پر مبنی ہے۔ یہ حکمت عملی ایک مخصوص مدت کے دوران سیکیورٹی قیمتوں کی خطی رجعت مساوات کا حساب لگا کر اوپر اور نیچے کے چینلز تشکیل دیتی ہے، اور چینل کی اوپری اور نچلی حدود کو تجارتی سگنل کے طور پر استعمال کرتی ہے تاکہ رینج ٹریڈنگ یا رجحان کی پیروی کی جا سکے۔

حکمت عملی کا اصول

انطباقی خطی رجعت چینل حکمت عملی کا مرکز مخصوص تعداد میں K کینڈلز کی بند قیمتوں کے لیے خطی رجعت مساوات کا حساب لگانا ہے، جو قیمت کی اوسط لائن (وسطی لائن)، قیمت کی بالائی حد (اوپری ریلی) اور قیمت کی نچلی حد (نچلی ریلی) بناتی ہے۔ حساب کا تفصیلی عمل مندرجہ ذیل ہے:

-

ان پٹ پیرامیٹر

lengthمیں بتائی گئی K کینڈلز کے لیے آزاد متغیرxاور منحصر متغیرyجمع کریں۔ یہاںx1 سےlengthتک کے اعداد ہیں، اورyمتعلقہ کینڈل کی بند قیمت ہے۔ -

رجعت کے عددی گتانک (coefficients) کا حساب لگائیں:

b = (∑y)/n - m(∑x)/nm = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

ہر کینڈل کے لیے خطی رجعت کی قدر

y'اور معیاری انحرافSTDDEVکا حساب لگائیں۔ -

وسطی لائن رجعت مساوات

y' = mx + bہے، اور اوپری اور نچلی ریلیاں وسطی لائن سے ایک معیاری انحراف کے ضرب کے فاصلے پر ہیں۔

جیسے جیسے نئی کینڈل آتی ہیں، یہ حساب لگاتار اپ ڈیٹ ہوتا ہے، جس سے ایک انطباقی اوپری، وسطی اور نچلا چینل بنتا ہے۔ چینل کی اوپری اور نچلی حدود کے کراس اوور پر خرید و فروخت کے سگنل دیے جاتے ہیں، اور وسطی لائن کے قریب اسٹاپ لاس لگایا جاتا ہے۔

فوائد کا تجزیہ

روایتی موونگ اوسط حکمت عملیوں کے مقابلے میں، انطباقی خطی رجعت چینل حکمت عملی کے درج ذیل فوائد ہیں:

-

زیادہ سائنسی اور معقول: رجعت تجزیہ کا ماڈل موونگ اوسط سے زیادہ شماریاتی اہمیت رکھتا ہے۔

-

زیادہ انطباقی اور لچکدار: چینل کی حدود قیمت کی تبدیلی کے ساتھ خود بخود ایڈجسٹ ہوتی ہیں۔

-

بیک ٹیسٹنگ میں بہتر کارکردگی: بعض اثاثوں پر یہ موونگ اوسط حکمت عملیوں سے واضح طور پر بہتر ہے۔

-

لائیو ٹریڈنگ میں تسلی بخش نتائج: عملی طور پر اس کی کارکردگی اطمینان بخش رہی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل اہم خطرات ہیں:

-

قیمت میں بہت زیادہ اتار چڑھاؤ سے بھاری نقصان۔ حل: اسٹاپ لاس لگائیں اور پیرامیٹرز کو بہتر بنائیں۔

-

چینل کی بے ترتیبی سے ناقص ٹریکنگ۔ حل: پیرامیٹرز میں تبدیلی کریں اور دیگر تکنیکی اشاریوں کے ساتھ ملائیں۔

-

بیک ٹیسٹنگ میں بہترین نتائج لیکن لائیو ٹریڈنگ میں مایوس کن۔ حل: پیرامیٹرز کو ایڈجسٹ کریں اور مکمل تصدیق کریں۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل جہتوں سے مزید بہتر بنایا جا سکتا ہے:

-

مزید پیرامیٹر مجموعوں کی جانچ کر کے بہترین پیرامیٹرز تلاش کریں۔

-

دیگر تکنیکی اشاریوں کے ساتھ ملائیں تاکہ تیز رفتار حرکت کے دوران سگنل میں غلطی سے بچا جا سکے۔

-

اسٹاپ لاس حکمت عملی شامل کریں تاکہ نقصان کے خطرے کو کنٹرول کیا جا سکے اور سرمایہ محفوظ رہے۔

-

پوزیشن مینجمنٹ ماڈیول شامل کریں تاکہ مارکیٹ کی صورتحال کے مطابق پوزیشن کا سائز ایڈجسٹ کیا جا سکے۔

خلاصہ

انطباقی خطی رجعت چینل حکمت عملی مجموعی طور پر ایک اچھی کارکردگی دکھانے والی مقداری حکمت عملی ہے۔ اس کی بنیاد نظریاتی طور پر مضبوط ہے اور عملی نتائج اچھے ہیں، لہٰذا مزید تحقیق اور اصلاح کے لائق ہے، اور یہ مقداری تجارتی نظام کا ایک مؤثر جزو بن سکتی ہے۔ تاہم، اس کی حدود کو سمجھنا، خطرات سے بچنا، اور احتیاط سے عمل کرنا بھی ضروری ہے۔

- 1