ایلرز-ہموار سٹوکاسٹک رشتہ دار طاقت انڈیکس حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی خیال ایلرز (Ehlers) سپر اسموتھر (SuperSmoother) فلٹر کا استعمال کرتے ہوئے سٹوکاسٹک آر ایس آئی (Stochastic RSI) انڈیکیٹر پر پروسیسنگ کرنا ہے، تاکہ بہت سے جھوٹے سگنلز کو فلٹر کیا جا سکے اور زیادہ قابل اعتماد تجارتی سگنلز حاصل کیے جا سکیں۔ بنیادی اصول یہ ہے کہ پہلے سٹوکاسٹک آر ایس آئی کا حساب لگایا جاتا ہے، پھر اسے ایلرز سپر اسموتھر فلٹر کے ذریعے ہموار (smooth) کیا جاتا ہے، اور آخر میں اس کی اپنی مووینگ ایوریج (Moving Average) کے ساتھ کراس (cross) کر کے خرید و فروخت کے مواقع پیدا کیے جاتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے لاگ بند قیمت (log close price) کے آر ایس آئی (RSI) انڈیکیٹر کا حساب لگاتی ہے، اور پھر آر ایس آئی کی بنیاد پر سٹوکاسٹک (Stochastic) انڈیکیٹر کا حساب لگاتی ہے، جو کہ ایک عام ریلیٹیو سٹرینتھ انڈیکس (Relative Strength Index) انڈیکیٹر ہے۔ جھوٹے سگنلز کو فلٹر کرنے کے لیے، سٹوکاسٹک آر ایس آئی پر ایلرز سپر اسموتھر فلٹر لگایا جاتا ہے، اور آخر میں سٹوکاسٹک آر ایس آئی لائن اپنی مووینگ ایوریج کے ساتھ گولڈن کراس (golden cross) پر خرید، اور ڈیتھ کراس (death cross) پر فروخت کرتی ہے۔ اس حکمت عملی کے اہم نکات یہ ہیں: 1) سٹوکاسٹک آر ایس آئی انڈیکیٹر کا حساب لگانا؛ 2) ایلرز سپر اسموتھر فلٹر کا استعمال؛ 3) مووینگ ایوریج کے ساتھ تجارتی سگنل بنانا۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ ایلرز سپر اسموتھر فلٹر کا استعمال ہے، جو کہ بہت سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے، جس سے تجارتی سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔ اس کے علاوہ، سٹوکاسٹک آر ایس آئی انڈیکیٹر خود بخود اچھی بریک آؤٹ (breakout) اور رجحان (trend) کی پیروی کی صلاحیت رکھتا ہے۔ لہٰذا یہ حکمت عملی رجحان کو صحیح طور پر پہچان سکتی ہے، مناسب وقت پر پوزیشن کھول سکتی ہے، اور مناسب وقت پر بند کر سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ مارکیٹ میں شدید اتار چڑھاؤ (volatility) کے دوران غلط سگنلز پیدا کرنا ہے۔ جب قیمت ایک تنگ رینج میں بڑی حد تک حرکت کرتی ہے، تو سٹوکاسٹک آر ایس آئی انڈیکیٹر بہت سے اوپر اور نیچے کے جھوٹے سگنلز پیدا کرتا ہے، اور اس صورت میں ایلرز سپر اسموتھر فلٹر کی تاثیر بھی کم ہو جاتی ہے۔ اس کے علاوہ، بعض شدید مارکیٹ حالات میں انڈیکیٹرز کی تاخیر (lag) بھی کچھ خطرات پیدا کر سکتی ہے۔

ان خطرات کو کم کرنے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، جیسے کہ سٹوکاسٹک انڈیکیٹر کے دورانیے (period) کو بڑھانا اور ہمواریت (smoothness) کو کم کرنا، تاکہ مزید جھوٹے سگنلز کو فلٹر کیا جا سکے۔ اس کے علاوہ، دوسرے انڈیکیٹرز یا پیٹرنز کے ساتھ ملا کر استعمال کرنے پر بھی غور کیا جا سکتا ہے، تاکہ متعدد فلٹرنگ شرائط (multiple filtering conditions) تشکیل دی جا سکیں اور غلط سگنلز کے خطرے سے بچا جا سکے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو بنیادی طور پر درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کی ترتیب کو بہتر بنانا۔ سٹوکاسٹک آر ایس آئی انڈیکیٹر کی لمبائی (length)، ہمواریت کے مستقل (smoothing constant) وغیرہ کو باریک بینی سے جانچ کر بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

-

سٹاپ لاس (stop loss) کے طریقہ کار کا اضافہ۔ منافع کو محفوظ کرنے اور ڈرا ڈاؤن (drawdown) کو کم کرنے کے لیے متحرک سٹاپ لاس (trailing stop loss) یا آرڈر پر مبنی سٹاپ لاس (stop loss order) مقرر کیا جا سکتا ہے۔

-

دوسرے انڈیکیٹرز یا پیٹرنز کے ساتھ ملا کر استعمال۔ والیٹیٹی انڈیکیٹرز (volatility indicators) یا مووینگ ایوریجز (moving averages) کے ساتھ ملا کر متعدد فلٹرنگ شرائط تشکیل دی جا سکتی ہیں، جس سے خطرات مزید کم ہو سکتے ہیں۔

-

بڑے ٹائم فریم (higher timeframe) کے تجزیے کے مطابق پوزیشن سائز کو ایڈجسٹ کرنا۔ بڑے ٹائم فریم کے رجحان کے تجزیے کی بنیاد پر ہر ٹریڈ میں سرایت (position size) کو متحرک طور پر تبدیل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی پہلے سٹوکاسٹک آر ایس آئی انڈیکیٹر کا حساب لگاتی ہے، پھر اسے ایلرز سپر اسموتھر فلٹر کے ذریعے پروسیس کرتی ہے، اور آخر میں اس کی اپنی مووینگ ایوریج کے ساتھ تجارتی سگنلز تشکیل دیتی ہے، جس سے رجحان کی صحیح شناخت ہوتی ہے۔ حکمت عملی کا فائدہ انڈیکیٹر اور فلٹر کے مشترکہ استعمال میں ہے، جو جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے اور اعلیٰ احتمال (high probability) کے تجارتی مواقع فراہم کر سکتا ہے۔ خطرات بنیادی طور پر نامناسب پیرامیٹر سیٹنگ اور سٹاپ لاس کے طریقہ کار کی عدم موجودگی سے پیدا ہوتے ہیں۔ پیرامیٹرز کی بہتری، سٹاپ لاس کے اضافے، اور مشترکہ اصلاح (combinatorial optimization) جیسے ذرائع سے اس حکمت عملی کے استحکام (stability) اور منافع کی صلاحیت (profitability) کو مزید بڑھایا جا سکتا ہے۔

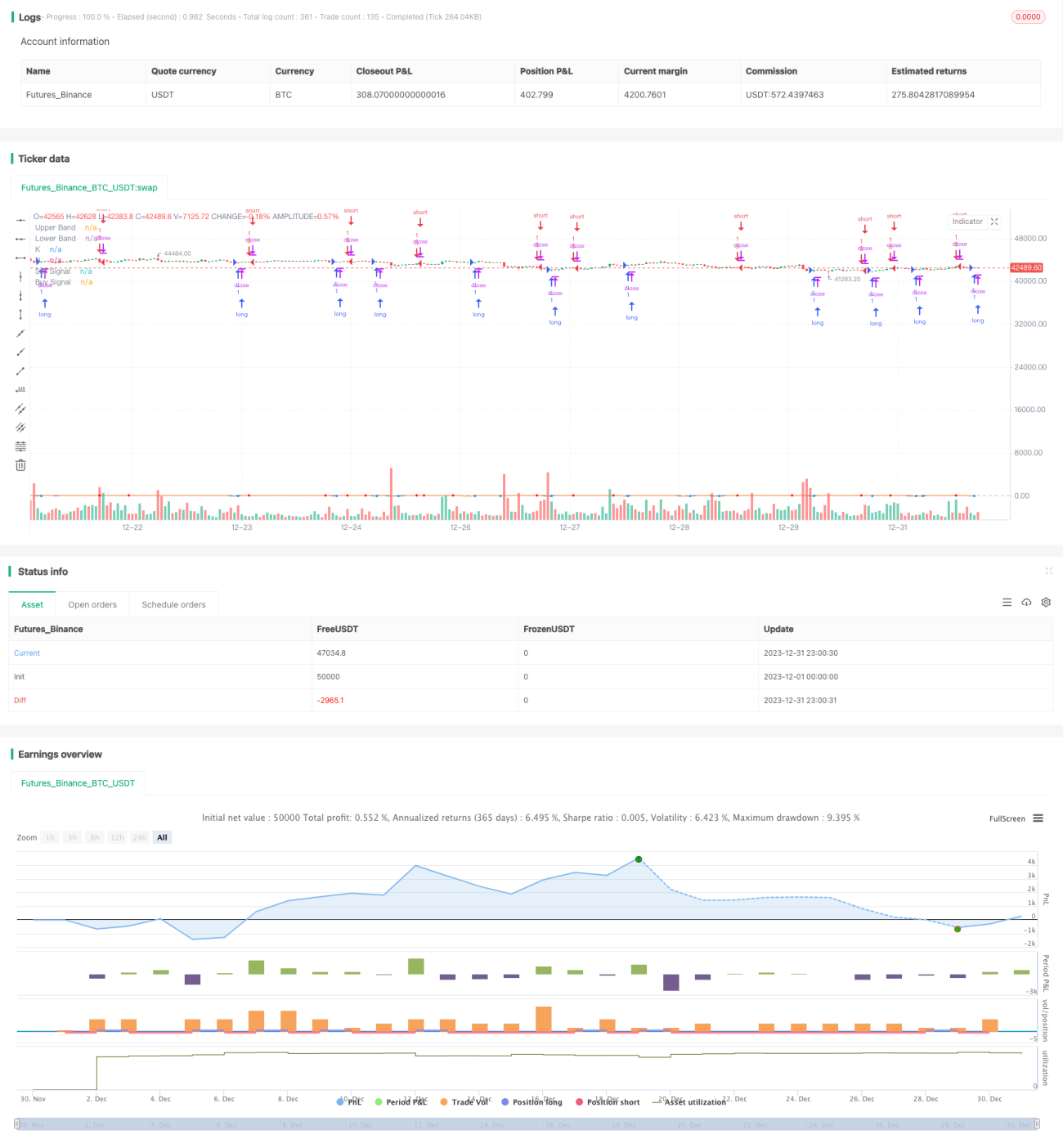

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1